近日,第七届国际第三代半导体论坛暨第十八届中国国际半导体照明论坛(IFWS & SSLCHINA 2021)在深圳会展中心举行。本届论坛由第三代半导体产业技术创新战略联盟(CASA)、国家半导体照明工程研发及产业联盟(CSA)联合主办,北京麦肯桥新材料生产力促进中心有限公司与半导体产业网共同承办。

期间,由山西烁科晶体有限公司协办支持的“碳化硅衬底与外延“论坛如期举行。

当前,中国集成电路发展势头凶猛,第三次半导体产业转移趋向中国。摩尔定律放缓,集成电路发展分化。化合物半导体材料发展正当其时。2020年,我国芯片进口超过3500亿美元,芯片自给率不足20%。全球经济开始复苏,一“芯” 难求(汽车电子),美国限制中国半导体产业向高端发展,打压持续升级。国内半导体行业迎来新的挑战和发展机遇。各经济体以前所未有的力度扶持半导体产业,我国也将SiC、GaN列入十四五发展规划。

会上,山西烁科晶体有限公司总助马康夫带来了”化合物半导体材料发展展望“的主题报告,报告分享了目前化合物半导体的产业情况,并从半导体材料发展历程、政策支持、主要性能优势以及应用场景等方面分析了半导体材料发展的必要性。报告中对典型半导体材料(砷化镓、磷化铟、碳化硅、氮化镓)的市场情况、发展现状等进行了概述。并详细分享了碳化硅材料的技术现状及未来发展状况。

当前化合物半导体材料新应用场景开拓,市场快速增长。其中,磷化铟应用涵盖光纤通信、光电器件、医疗及传感等多种领域。所制备的1.3~1.6μm光源和探测器已广泛用于光纤通信中;光电器件方面得到广泛应用。

磷化铟衬底材料处于光通信产业链上游,国外垄断格局明显。由于在磷化铟单晶生长设备和技术方面存在较高壁垒,市场以少数几家国外厂商为主,日本住友、日本能源、美国AXT(中国生产)、法国InPact、英国WaferTech 5家厂商占据了全球近80%的市场份额。

根据Semiconductor Today预测,2024年全球磷化铟应用市场规模将提高到1.7亿美元,复合增长率为14%。数通光模块在IDC高速增长下市场规模增量有望升级,2024年增长至0.96亿美元、占比56%。电信光模块应用在5G驱动下增长稳定,2024年增长至0.53亿美元、占比31%。

磷化铟2英寸衬底需求目前占主导地位,4英寸需求未来稳步增加。根据《中国新材料产业发展年度报告》预测,2021年全球2英寸磷化铟衬底需求达到约400万片,Yole预测2021年4英寸磷化铟衬底需求约105万片。其中中国大陆2英寸衬底需求预期2021年会达到40万片。而未来全球4英寸衬底的需求预期2024年扩张至约160万片,其中数通领域的应用料将逐步增加并在未来超过电信领域占主导地位。

氮化铝禁带宽度高达6.2eV,在深紫外发光波段表现出独特优势,如氮化铝基紫外发光器件可以实现200nm~400nm全紫外波段的应用,覆盖紫外固化、紫外医疗、紫外催化、紫外灭菌、紫外通信、高密度存储等应用领域。此外,氮化铝的高稳定性、高声速传播速度特点,是5G通信射频滤波、MEMS传感器的最佳材料。

同质外延工艺经过近20年的发展,取得了不少进步,目前全球范围内有能力小批量制备2英寸、高质量的氮化铝单晶衬底的机构仍然非常有限。截至当前,全球仅有少数几家企业(Crystal IS Inc.、Hexatech Inc.和奥趋光电)具备小批量生产2英寸氮化铝晶圆衬底能力。由于氮化铝材料的敏感用途,美国任意尺寸的氮化铝晶片对中国实行禁运。

与相对较为成熟的SiC、GaN产业链相比,氮化铝产业化应用才刚刚开始。在光电子器件领域,随着“水俣公约”的逐步实施,高功率紫外LED芯片对氮化铝单晶衬底有着巨大的需求。在功率电力电子领域,AlN功率器件具有高关态阻断电压、超低导通电阻及超快开关时间,具有优异的高功率和高效率,综合性能是现有功率器件的10倍左右。氮化铝应用市场非常值得期待。但无论是从生长理论完善、还是工艺技术实现及成本控制上,尤其是进一步开发4英寸/6英寸可掺杂、低位错密度、低成本的氮化铝单晶衬底生长技术仍是其面临的巨大挑战。

氧化镓材料方面,近年来日本对氧化镓(Ga2O3)的研究屡次取得进展,使这种第四代半导体的代表材料走入了人们的视野,凭借其比 SiC 和 GaN 更宽的禁带、耐高压、大功率等更优的特性,以及极低的制造成本,在功率应用方面具有独特优势。因此,近几年关于氧化镓的研究又热了起来。氧化镓尺寸以前所未有的斜率快速增长,这得益于其材料可以通过液相法进行生长,且已经接近目前SiC和GaN的最大商用化尺寸。很有可能在尺寸方面,即大规模制造的可能性和成本方面对上述造成后来者居上的威胁。

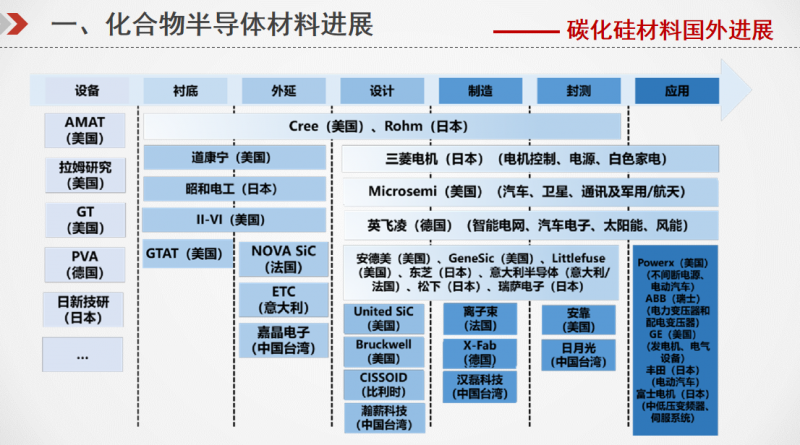

碳化硅材料方面,新能源汽车商用开启、5G商用等多因素推动,需求爆发,拐点临近,行业已经开始逐步渡过萌芽期,即将进入快速成长期。

报告指出,碳化硅产业进一步发展面临着问题人才稀缺、需要时间积累等难题,以及产能短期过剩状况和国外降价等风险,但也有国内外差距相对小、建厂投资少等机遇。

中电科材料公司2019年注册成立,2020年实现收入27亿元。

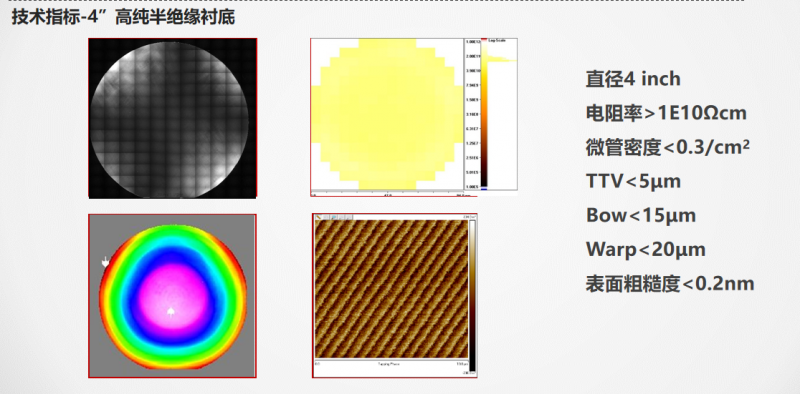

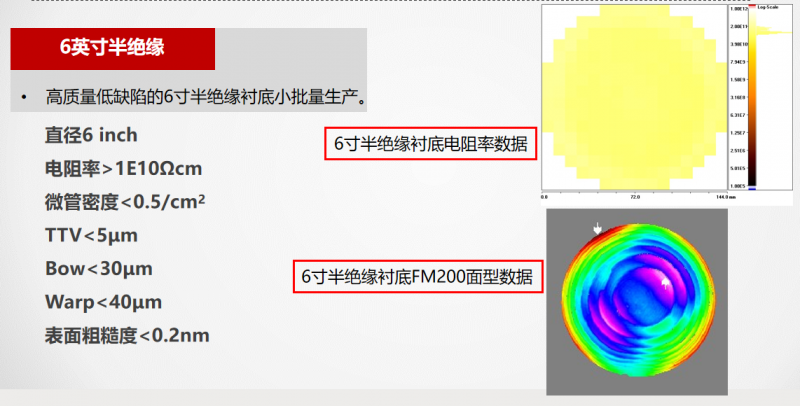

山西烁科作为一家从事第三代半导体碳化硅材料生产研发的高新技术企业,是中国电科集团“十二大创新平台”之一,山西省碳化硅材料中试基地依托单位。核心团队在该领域已经耕耘十余年,具备碳化硅材料粉料合成、单晶生长、晶片加工、衬底检测的全线产研能力,是国内首家被报道的成功实现6英寸高纯半绝缘4H-SiC单晶生长的单位。已经建成目前国内规模最大的中国电科(山西)碳化硅材料产业基地,实现了4英寸高纯半绝缘4H-SiC衬底产业化,经下游客户批量应用验证,产品达到国际先进水平。

功率微波器件的4-6英寸高纯半绝缘SiC衬底制备工艺及机理研究方面。通过工艺改进与优化,N浓度持续降低,实现N浓度<1E16cm-3,与Cree水平相当,经鉴定技术水平达到国际先进水平。成为国内首家实现4英寸军用高纯半绝缘4H-SiC衬底批量化供应单位;国内首次报道6英寸高纯半绝缘 4H-SiC单晶衬底研制。

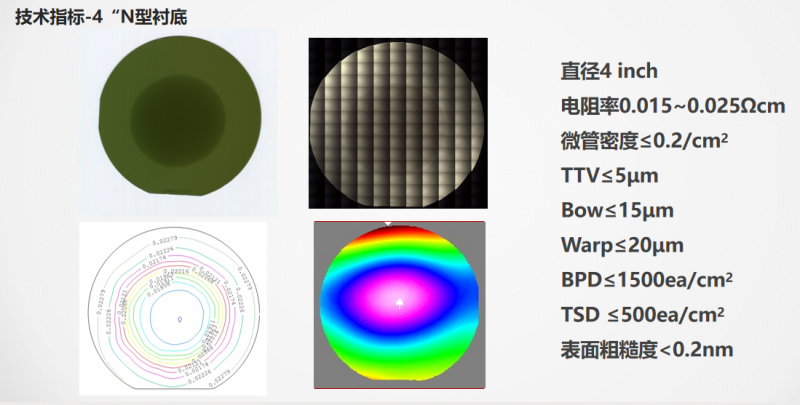

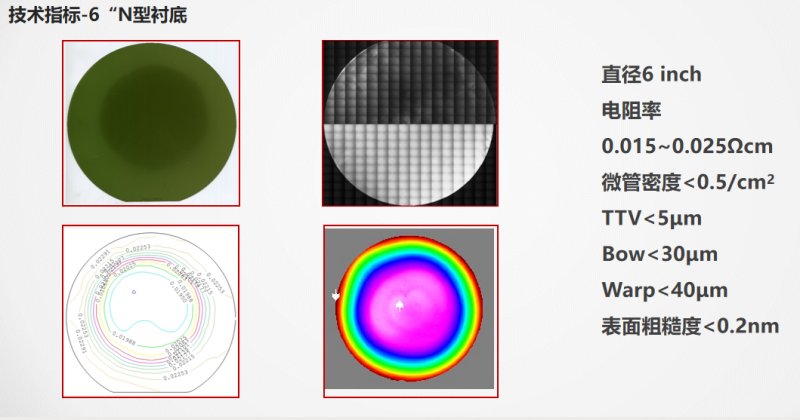

N型4H-SiC衬底方面,突破了8英寸籽晶粘接、扩径生长、应力控制等核心技术,最终成功研制出8英寸晶体。

产业建设方面,中电科材料公司碳化硅产业园一期(2019-2022)总投资10亿元。 厂房2.6万平米,600台碳化硅单晶生长炉,将年产高纯晶片10万片,N型晶片18万片。

碳化硅产业园二期(2023-2025)总投资30亿元, 厂房8万平米,2000台碳化硅单晶生长炉,将年产高纯晶片10万片,N型晶片150万片。

报告表示,未来五年将是第三代半导体产业发展的关键期。全球资本加速进入第三代半导体材料、器件领域,产能大幅度提升,企业并购频发,正处于产业爆发前的“抢跑”阶段。我国在市场和应用端有战略优势,正在形成完善的产业链和生态链,国际巨头还未形成专利、标准和规模的完全垄断,我们有机会实现关键核心技术突破和产业战略引领,重塑全球半导体产业格局

马康夫博士,高级工程师,曾任中国电子科技集团公司第二研究所SiC材料技术专家,现任山西烁科晶体有限公司总经理助理。从事SiC材料研发多年,承担省部级项目10余项。获山西省“三晋英才-青年优秀人才”称号,获中国电子科技集团公司科技进步一等奖1项,三等奖1项。在国内外发表相关研究论文10余篇,申请专利10余项。

(内容根据现场资料整理,如有出入敬请谅解)