12月25日,上交所正式受理浙江博蓝特半导体科技股份有限公司(简称“博蓝特”)的科创板IPO申请。本次保荐人为渤海证券股份有限公司。

公开资料显示,博蓝特成立于2012年10月15日,自成立以来,紧跟 LED 等半导体产业的发展趋势,主要从事新型半导体材料、器件及相关设备的研发和应用,着重于图形化蓝宝石、碳化硅等半导体衬底、器件的研发、生产、销售,以及半导体制程设备的升级改造和销售。

官网显示,博蓝特的LED衬底产品主要包括蓝宝石单抛衬底和蓝宝石图形化衬底。PSS衬底生产的原材料是蓝宝石衬底片。第三代半导体材料产品包括导电型碳化硅衬底以及半绝缘型碳化硅衬底。碳化硅、氮化镓、氮化铝等均隶属于第三代半导体材料,其中碳化硅是一种第三代宽禁带半导体材料,具有更宽的禁带宽度、更高的击穿电场等特性,在高电压、大功率器件等方向上具有优势。

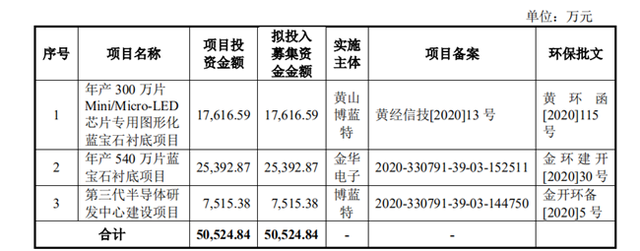

拟募资5.05亿元用于第三代半导体等项目

本次公司拟募资5.052484亿元,其中1.761659亿元用于年产 300 万片 Mini/Micro-LED 芯片专用图形化蓝宝石衬底项目,2.539287亿元用于年产 540 万片蓝宝石衬底项目,7,515.38万元用于第三代半导体研发中心建设项目。

招股书显示,博蓝特成立至今,一直专注于半导体材料等相关领域,在半导体衬底行业具有深厚的技术积累。本次募资金运用围绕主营业务进行,博蓝特基于现有核心技术对PSS现有产品线进行升级和扩充,同时加大对第三代半导体材料的技术研发及应用,进一步拓展博蓝特在半导体材料的产品和研发布局,符合长远发展规划。

博蓝特本次募集资金投资项目中,“年产300万片Mini/Micro-LED芯片专用图形化蓝宝石衬底项目”属于科技创新领域;“年产540万片蓝宝石衬底项目”为博蓝特扩大原有蓝宝石衬底产能以满足博蓝特自用PSS生产的原材料供给;“第三代半导体研发中心建设项目”将为博蓝特主营业务发展提供行业延伸新产品研发的技术支撑,具体研发产品方向包括第三代半导体碳化硅、GaN衬底(外延)材料、深紫外LED芯片、高亮度蓝绿光LED芯片,属于科技创新领域。

“年产300万片Mini/Micro-LED芯片专用图形化蓝宝石衬底项目”由子公司黄山博蓝特实施。项目建成后,将实现博蓝特Mini/Micro-LED芯片专用图形化蓝宝石衬底产品年产300万片的产能,能够满足Mini/Micro-LED不断增长的市场需求,扩大博蓝特市场份额,提高博蓝特的盈利水平及综合竞争力。

“年产540万片蓝宝石衬底项目”由子博蓝特金华电子实施,项目建成后,实现博蓝特蓝宝石衬底产品年产540万片的产能扩充,其中新增Mini/MicroLED芯片专用蓝宝石衬底年产300万片,用以满足博蓝特自用Mini/MicroLED芯片图形化蓝宝石衬底生产的原材料供应;新增普通蓝宝石衬底年产240万片,扩大博蓝特相关产品的市场份额。项目建成后,能够满足不断增长的市场需求,提高博蓝特的盈利水平及综合竞争力。

“第三代半导体研发中心建设项目”由博蓝特实施,项目建成后不仅有助于提升博蓝特总体技术研发能力,加快第三代半导体材料的研发与产业化,推进产业升级,还有助于提高博蓝特核心竞争力,增强博蓝特创新能力,促进博蓝特实现可持续发展。

PSS产品业务营收超八成

招股书显示,博蓝特着重于图形化蓝宝石、碳化硅等半导体衬底、器件的研发、生产、销售,以及半导体制程设备的升级改造和销售,目前主要产品包括PSS(图形化蓝宝石衬底)、碳化硅衬底以及光刻机改造设备。

据了解,目前能用于产业化生产 LED 芯片的衬底主要是蓝宝石,LED产业发展初期系直接在蓝宝石晶片上生长外延层,而PSS是在普通蓝宝石晶片表面,通过半导体加工工艺,形成周期性微纳图形的一种新型衬底,提高了LED器件的寿命和亮度。

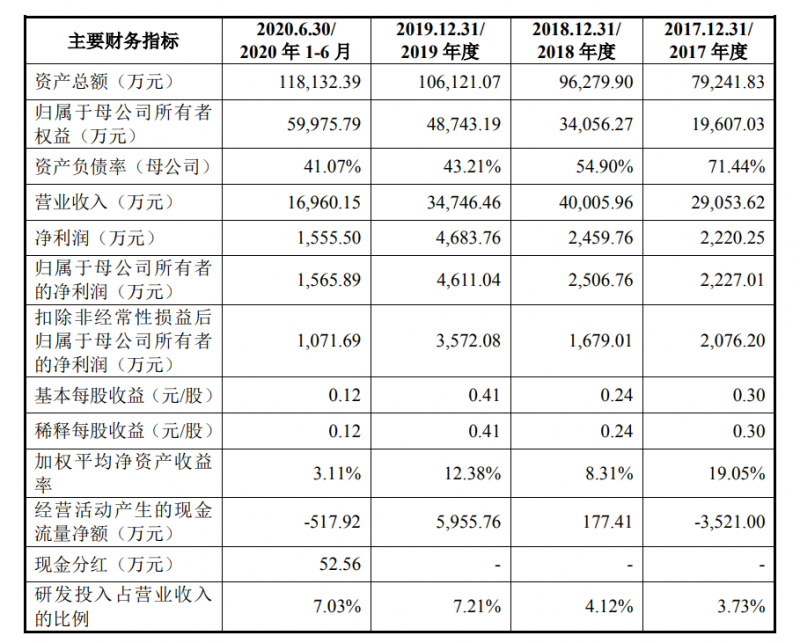

从主要财务指标来看,2017年-2020年1-6月报告期内,公司营业收入分别为29,053.62万元、40,005.96万元、34,746.46万元、16,960.15万元;归母净利润分别为2,220.25万元、2,459.76万元、4,683.76万元、1,555.50万元;扣非净利润分别为2,076.20万元、1,679.01万元、3,572.08万元、1,071.69万元。

招股书中称,PSS已经成为目前LED衬底的主流产品,而博蓝特的PSS产品主要应用于制备蓝绿光 LED、深紫外LED外延的支撑衬底,是LED芯片的关键基础性原材料,公司为国内排名前三、全球前三的 PSS 材料供应商。

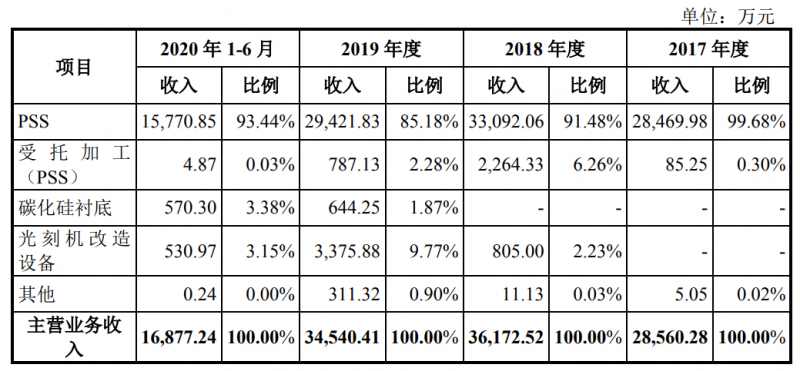

报告期内,博蓝特PSS产品实现的收入占各期总营收的比重分别为:99.68%、91.48%、85.18%以及93.44%。值得注意的是,博蓝特还一度受托加工PSS产品,2018年公司受托业务收入达到2264.33万元,而在今年上半年,公司受托加工业务收入降至4.87万元。

博蓝特对此解释称,受托加工业务为公司与华灿光电的主要合作模式,华灿光电向公司提供蓝宝石平片,公司采购其他辅料并加工为 PSS 后再销售给华灿光电。“考虑到受托加工业务的利润相对较低,公司2019 年以来逐步减少了华灿光电受托加工的业务量”。

报告期内,博蓝特PSS产品主要呈现两大趋势。首先在产品尺寸方面。国际LED芯片大厂2011年即开始量产 6 英寸衬底,国内市场 2019 年仍以4 英寸衬底为主流,GGII 预计未来 2-3 年中国LED衬底市场将仍以 4 英寸为主,6 英寸衬底市场份额将不断上涨。

目前博蓝特PSS产品主要分为2英寸和4英寸衬底,其中,伴随着近年2英寸市场需求不断萎缩,2018 年公司2英寸 PSS 收入由 2017年的3839.94万元下降至 766.87万元,今年上半年,公司2 英寸PSS产品未再贡献收入。

与之相比,博蓝特4英寸PSS衬底又主要分为:常规衬底和复合型衬底。报告期内,公司4 英寸常规衬底产品的收入占比总体呈现下降趋势,而4 英寸复合型衬底产品收入从2018年的646.55万元上升至今年1至6月的4730.99万元,收入占比也从1.79%升至28.03%。

上述产品结构的变化,主要是因为公司报告期内,受市场竞争因素影响常规衬底销售价格不断降低,而复合型衬底的工艺流程和技术要求较高,主要应用于Mini LED 等高亮度 LED 领域,市场竞争对手较少,故毛利率水平较高。

此次科创板IPO,公司还拟使用募集资金中的1.76亿元投向年产300万片 Mini/Micro-LED 芯片专用图形化蓝宝石衬底项目。公司表示,公司一直重视 PSS 产业链的发展,报告期内 PSS 和蓝宝石平片的产能规模均不断提高,有效提高了核心竞争力,公司高毛利率的产品复合型衬底 2019 年以来也实现了规模化销售,公司 PSS 的销售规模整体上保持增长趋势,规模化优势有利于降低成本从而进一步提升市场竞争力。

将重点拓展碳化硅衬底产业链

作为第三代半导体材料,碳化硅具有能带宽、热导率高、电子的饱和漂移速度大、临界击穿电场高,以及介电常数低、化学稳定性好等特点,成为制作高温、高频、大功率、抗辐照、短波长发光及光电整合元件的理想材料。

公司碳化硅衬底主要应用于电力电子功率器件外延支撑衬底,此类产品终端应用涵盖 DC/DC 逆变器、新能源汽车逆变器与充电桩、光伏逆变器、新基建中特高压输电、轨道交通。

公司碳化硅衬底 2019 年开始实现销售收入,随着碳化硅衬底市场需求的提高,2020 年 1-6 月公司碳化硅衬底销量增长趋势显着。2019 年、2020 年 1-6 月,公司碳化硅衬底分别实现销售收入 644.25 万元和 570.30 万元,占主营业务收入的比例分别为 1.87%和 3.38%。

2020 年 1-6 月,公司碳化硅衬底销售均价较 2019年有所上涨,主要原因为:公司碳化硅衬底 2019 年开始销售,为了开拓市场故以较低价格进入下游客户的供应体系,鉴于公司产品质量经过实践可以满足客户需求,故 2020 年上半年和客户协商一致后销售均价有所提升。

碳化硅领域的先进制造技术主要被国外企业垄断,国内企业发展相对落后,存在较大的国产替代空间。在国产替代背景下,国内碳化硅企业面临良好的发展机遇,未来随着下游应用领域渗透率持续提升以及公司技术的不断成熟,碳化硅衬底有望成为公司未来重要的利润增长点。

碳化硅是卫星通讯、高压输变电、轨道交通、电动汽车等重要领域的核心材料。其产业链主要包括衬底、外延、器件(设计,制造,封测)和应用。目前美国 Cree、SiCrystal 公司(及其母公司 ROHM)碳化硅业务涉及衬底、外延和器件全产业链,II-VI 公司、天科合达、山东天岳和博蓝特碳化硅业务产品均为衬底。

其中碳化硅晶片位于产业链上游支撑整个产业发展,不论是从器件性能还是成本因素来看,其重要性不言而喻。但碳化硅晶片制造工艺难度大,自主研发周期长,存在较高的技术门槛和人才门槛。

不过碳化硅长晶是博蓝特未来重点布局的一个方向。公司在招股书中透露,公司碳化硅衬底生产目前处在小批量生产阶段,并研发碳化硅长晶技术,将产业链向上游延伸,以满足下游应用领域逐步成熟日益增加的市场需求。

博蓝特的光刻机产品非常“抢手”

据招股书显示,2019年公司光刻机销售了11台;2020年1至6月,公司产量2台,销售了2台。

博蓝特表示,光刻机是公司半导体材料制造的核心设备之一,公司采购二手光刻机设备并改造后可用于自身生产。经过多年积累,公司形成了光刻机设备团队,主要工作是改造自身生产所需的二手光刻机设备,并确保公司生产线的光刻机正常运转。

光刻机生产的核心技术主要被国外企业掌握,光刻机改造设备在中国有较大的市场需求。光刻机改造设备业务主要是客户向公司提出光刻机需求,公司根据客户的需求在市场上外购满足改进要求的光刻机二手设备,对其进行技术改造优化后再销售给客户。

2018 年、2019 年、2020 年 1-6 月,公司光刻机改造设备实现销售收入分别为 805.00 万元、3,375.88 万元和 530.97 万元,占主营业务收入的比例分别为2.23%、9.77%和 3.15%,金额和占比均较小。

公司光刻机改造设备定价主要参考二手设备外购成本并加上合理利润确定销售价格,合理利润主要考虑工艺优化、测试等工作量因素。2018 年、2019 年、2020 年 1-6 月,公司光刻机改造设备业务的毛利率分别为 43.69%、38.14%和39.30%。

除上述业务外,博蓝特光刻机设备团队的主要工作是确保公司生产线的光刻机正常运转,在此基础上再对二手设备改造优化后进行销售。数据显示,2018 年、2019 年和 2020 年 1-6 月,公司光刻机改造设备实现销售收入分别为 805.00 万元、3375.88 万元和 530.97 万元。

剑指全球领先的新型半导体材料制造商

对于未来规划,博蓝特表示,博蓝特愿景是成为全球领先的新型半导体材料制造商。博蓝特将秉承“持续满足客户需求,为客户创造独特价值”的经营理念,紧紧围绕“稳定、创新、发展”的总体工作思路,在稳定中重创新,创新中求发展。制定与新材料相关的发展战略,大力促进博蓝特新材料产业发展,力争与光电、信息、通讯、能源等高端技术产业加速融合。

博蓝特未来将以全球化战略为核心,以品牌战略、精细化管理战略、技术创新和人才战略、信息化战略为支撑,立足于新型半导体材料行业,紧抓所处行业的发展机遇,充分利用已有市场地位、技术优势和行业经验,紧密跟踪全球半导体材料行业的前沿技术,不断加强技术创新,提高综合竞争能力,确保博蓝特产品品质、核心技术始终处于国内行业先进地位,并奋力追赶全球先进水平。