2021年7月5日上交所披露:上海证券交易所科创板上市委员会2021年第45次审议会议于2021年7月5日上午召开,上海安路信息科技股份有限公司(首发): 符合发行条件、上市条件和信息披露要求。

去年出货量突破两千万颗

拟募资10亿元新一代芯片研发及产业化

去年出货量突破两千万颗

拟募资10亿元新一代芯片研发及产业化

资料显示,安路科技为国内领先的半导体和集成电路设计企业之一,主营业务为 FPGA 芯片和专用 EDA 软件的研发、设计和销售。根据 Frost&Sullivan 研究数据显示,以 2019 年出货量口径计算,公司在中国市场的国产 FPGA 芯片供应商中排名第一。历经近 10 年的发展,依靠持续不断的研发投入和精益求精的技术创新,公司在众多技术领域取得了突破,获得了下游客户的广泛认可。公司凭借领先的研发能力、长期的技术积累、可靠的产品质量和优秀的客户服务水平,在国内外积累了良好的品牌认知和优质的客户资源,客户认可度不断提高。此外,公司也与中芯国际、台积电、华天科技等供应商建立了稳定的合作关系。

安路科技表示,经过多年不断的攻坚研发,公司已成为国内领先的 FPGA 芯片供应商,以优异的产品设计和可靠的量产品质赢得了客户的高度信任,是国内极少数通过多家国际领先通信设备商认证的合格供应商之一。公司的 TangDynasty 软件是应用于多个行业的全流程自主开发 FPGA 专用 EDA 软件。根据 Frost&Sullivan 数据,以出货量口径统计,2019 年,公司 FPGA 芯片在中国市场排名第四,在国产品牌中排名第一。2020 年公司产品出货量突破两千万颗。

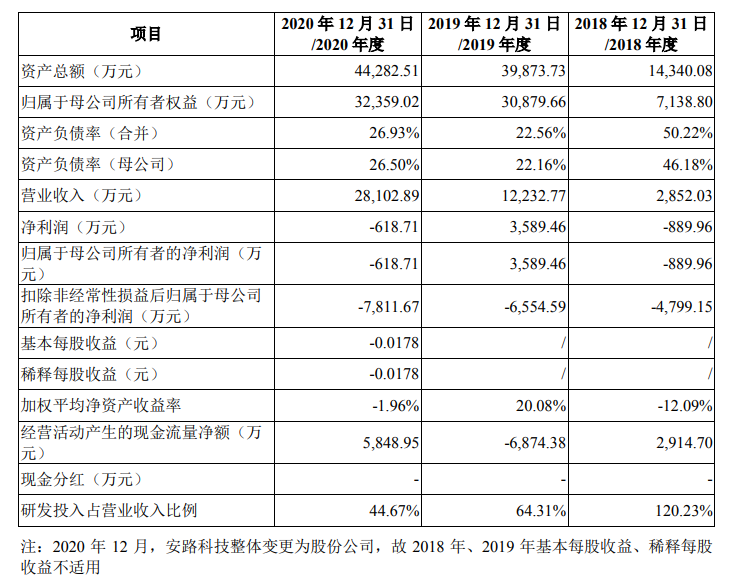

据招股书,2018-2020年,安路科技实现营业收入分别为2852.03万元、1.22亿元、2.81亿元,对应实现的归属净利润为-889.96万元、3589.46万元、-618.71万元,对应实现扣非后归属净利润分别为-4799.15万元、-6554.59万元和-7811.67万元。

对于扣非后净利润连续亏损,安路科技解释称,受制于高额的研发投入及相对较低的毛利率水平。招股书显示,报告期内安路科技研发投入分别为3429.1万元、7866.54万元及1.25亿元,占同期营业收入的比重分别为120.23%、64.31%及44.67%,研发投入较高;从毛利率角度来看,报告期内,安路科技综合毛利率分别为30.09%、34.42%、34.18%,与国际领先厂商接近60%的毛利率相比,仍然存在较大差距。

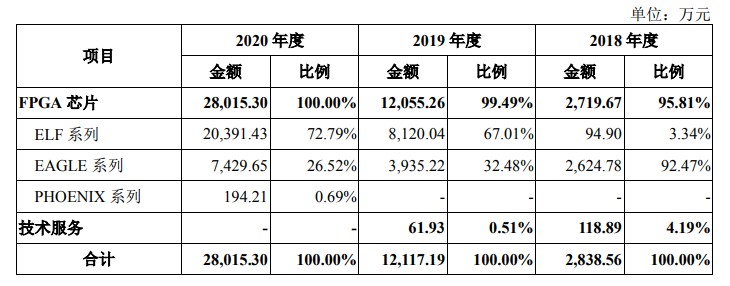

安路科技自成立以来的经营模式均为 Fabless 模式,未曾发生变化,并将长期持续。公司专注于 FPGA 芯片的研发、设计和销售,而将晶圆制造、封装测试等其余环节委托给晶圆制造企业、封装测试企业等供应商代工完成。从营收构成来看,安路科技的营收主要来自于FPGA芯片的销售,其中以低功耗的ELF系列的FPGA芯片所贡献的营收占比呈现快速提升的趋势,2018年度占比仅3.34%,到2020年占比已提升至72.79%。技术服务的占比极小,接呈现逐年下滑的趋势。

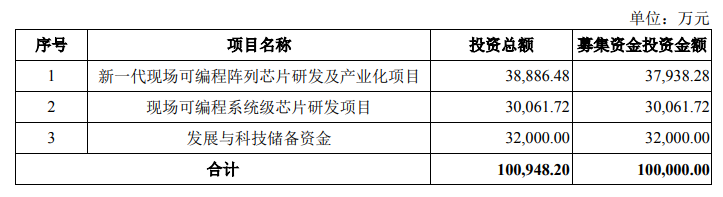

据悉,安路科技本次发行的股票数量不超过5,010万股,占本次发行后总股本的比例不超过12.52%。公司本次拟使用募集资金金额100,000.00万元,主要用于新一代现场可编程阵列芯片研发及产业化项目、现场可编程系统级芯片研发项目、发展与科技储备资金。

以市场需求为导向

面临五大风险需要克服

第一大客户暂停下单,且对政府补贴依赖程度较高

(一)无实际控制人风险。截至本招股说明书签署日,持有公司 5%以上股份的股东华大半导体、上海安芯及其一致行动人(上海安路芯与上海芯添)、产业基金、深圳思齐、控股股东同为杭州士兰控股有限公司的士兰微与士兰创投、上海科创投的持股比例分别为 33.34%、26.10%、11.18%、9.67%、6.64%、6.21%。发行人股权结构较为分散,根据公司的决策机制,不存在任意单一股东及其一致行动人能够对公司股东大会、董事会形成单方面控制的情形,因此公司不存在控股股东和实际控制人。在本次发行完成后,公司现有股东的持股比例预计将进一步稀释,不排除存在未来因无实际控制人导致公司治理格局不稳定或决策效率降低而贻误业务发展机遇,进而造成公司经营业绩波动的风险。

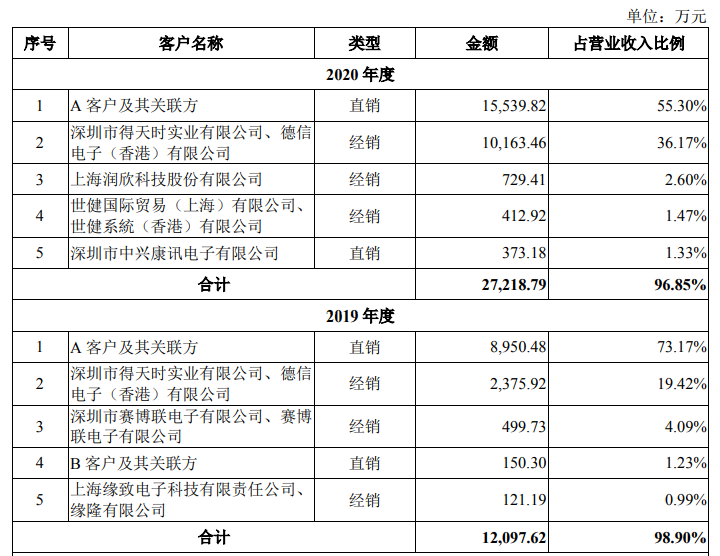

(二)客户集中度较高的风险。在报告期各期,公司前五大客户的销售金额合计占营业收入比例分别为 83.15%、98.90%和 96.85%,客户集中度较高。若公司主要客户在经营上出现较大风险,大幅降低对公司产品的采购量或者公司不能继续维持与主要客户的合作关系,公司的业绩可能会产生显着不利的变化。同时,公司也面临着开发新客户,进一步拓展市场规模的压力,如果新客户开发情况未达到预期,也会对公司盈利水平造成重大不利影响。

(三)收入大幅下降的风险。2018 年度至 2020 年度,发行人营业收入的年均复合增长率为 213.91%。公司经过多年技术积累,不断进行产品迭代,丰富产品种类,推出符合客户需求的新一代 FPGA芯片。同时在国际政治、经济等外部环境不稳定的情况下,国内工业控制、网络通信、数据中心甚至消费电子等领域的客户为保证供应链安全逐步加大对国内供应商的采购额。受益于产品创新和下游需求增长,发行人报告期内的收入得到大幅提升。但公司2020 年度第一大客户由于经营环境发生变化,已暂停向公司下达新订单。未来,若该客户的订单缺口不能被其他订单填补,公司可能面临收入大幅下降的风险。可以看到,客户A及其关联方所贡献的营收,在安陆科技整体营收当中的占比分别高达73.17%和55.30%,是安路科技的最大单一客户,对于安路科技的业绩影响较大。

(四)产品研发失败或产业化不及预期风险。公司的主营业务为 FPGA 芯片和专用 EDA 软件的研发、设计和销售,为了适应不断变化的市场需求,公司需要不断推出新产品并预研下一代产品,以确保自身的技术优势。具体而言,公司要对未来的市场需求和自身的研发实力作出精准的把握与判断,同时与下游客户保持密切沟通,共同确定下一代产品的研发方向。公司目前的募投项目主要集中在新一代现场可编程阵列芯片研发及产业化项目与现场可编程系统级芯片研发项目上。公司当前的募投项目符合全球技术发展趋势和国家重大产业布局,旨在满足相关领域对 FPGA 新产品的迫切需求,积极促进相关行业快速发展。虽然公司研发项目综合考虑了当今的客户需求和市场发展趋势,但由于项目的研发具有很强的不确定性,在产品研发过程中公司需要投入大量的人力及资金成本,如果公司对自身研发能力的判断错误,将会导致公司研发项目失败或成本远高于预期;如果未来公司开发的产品不能契合市场需求,也会对公司的市场竞争力造成不利影响。

(五)先进制程产品布局不足的风险。公司主营业务为 FPGA 芯片和专用 EDA 软件的研发、设计与销售,主要的应用领域包括工业控制、网络通信、消费电子与数据中心等。目前,行业龙头企业 Xilinx 已实现了7nm先进制程FPGA芯片的量产,而公司量产芯片主要为55nm及28nm制程工艺,虽然公司 FinFET 工艺产品的关键技术已成功验证,但尚未进入量产阶段。未来若下游应用对先进制程 FPGA 芯片的需求大幅提高,且公司相应产品的研发进度不及预期,将对公司的经营业绩产生不利影响。

以市场需求为导向

致力成为国际FPGA 芯片产业重要竞争者

对于未来发展规划,安路科技表示,未来三年,公司的发展规划是坚持自主创新,深耕中国市场需求,在芯片架构、系统集成、制造工艺、专用 EDA 软件四个方向加大研发投入,组织技术攻关,丰富和升级 FPGA 产品线,继续扩大在工业控制、网络通信、消费电子等市场的领先优势,积极开拓数据中心、人工智能、自动驾驶等新兴市场,满足中国国内民品市场对于 FPGA 产品的广泛需求,同时加大海外客户支持力度,推动高品质的中国 FPGA 产品走向世界。

在芯片架构方面,公司已经开发了支持高达 600K 逻辑阵列容量的 PHOENIX 第一代 FPGA 架构,正在开发支持 1KK 以上级别逻辑容量、具有良好阵列扩展性的PHOENIX2 第二代 FPGA 架构。

在系统集成方面,公司在第一代小容量 FPSoC 芯片的基础上,将从低功耗和高性能两个方向布局下一代 FPSoC 芯片,集成 CPU、FPGA 和专用数据处理模块,满足未来应用市场趋势。

在制造工艺方面,公司的量产产品主要采用了从成熟 55nm 到先进 28nm 的工艺制程,正在开发更先进的 FinFET 工艺产品设计流程,进一步拓展公司产品的合适工艺选择空间。

在专用 EDA 软件方向,公司将针对PHOENIX2 架构升级软件核心算法,面向 FPSoC 芯片开发系统级软件编译工具,有效支持硬件产品的丰富产品线。这些技术方向的持续研发投入将为公司扩大在国内传统市场和新兴市场的领先优势奠定坚实的基础。

安路科技的经营宗旨为“诚信创造价值,创新实现发展,成为国际可编程逻辑器件一流的供应商”。公司以市场需求为导向,以自主创新为驱动,坚持硬件架构、软件设计的全自主开发,凭借深厚的 FPGA 技术储备和成熟的行业应用解决方案,不断推出在性能、功耗、品质等方面具有较强竞争力的芯片产品,日益取得下游市场客户的广泛认可。公司根植本土,面向世界,矢志改变行业格局,以成为中国国产 FPGA 芯片的产业创新者和国际市场 FPGA 芯片的重要竞争者为愿景。

在系统集成方面,公司在第一代小容量 FPSoC 芯片的基础上,将从低功耗和高性能两个方向布局下一代 FPSoC 芯片,集成 CPU、FPGA 和专用数据处理模块,满足未来应用市场趋势。

在制造工艺方面,公司的量产产品主要采用了从成熟 55nm 到先进 28nm 的工艺制程,正在开发更先进的 FinFET 工艺产品设计流程,进一步拓展公司产品的合适工艺选择空间。

在专用 EDA 软件方向,公司将针对PHOENIX2 架构升级软件核心算法,面向 FPSoC 芯片开发系统级软件编译工具,有效支持硬件产品的丰富产品线。这些技术方向的持续研发投入将为公司扩大在国内传统市场和新兴市场的领先优势奠定坚实的基础。

安路科技的经营宗旨为“诚信创造价值,创新实现发展,成为国际可编程逻辑器件一流的供应商”。公司以市场需求为导向,以自主创新为驱动,坚持硬件架构、软件设计的全自主开发,凭借深厚的 FPGA 技术储备和成熟的行业应用解决方案,不断推出在性能、功耗、品质等方面具有较强竞争力的芯片产品,日益取得下游市场客户的广泛认可。公司根植本土,面向世界,矢志改变行业格局,以成为中国国产 FPGA 芯片的产业创新者和国际市场 FPGA 芯片的重要竞争者为愿景。