4月28日,中国台湾芯片制造商联电表示,在全球芯片短缺的情况下,未来三年将斥资1000亿新台币(35.9亿美元)扩大中国台湾南部一家工厂的产能。有分析认为,在缺芯背景下,全球的芯片产能大扩建,半导体行业有望再度迎来投资机会。

缺芯危机持续蔓延 多家车企不同程度停产

近日,长城汽车被媒体曝出“5、6月重庆永川、徐水两大生产基地面临停产”,波及包括哈弗H6、长城炮、坦克300等在内的多款热门车型。

随后公司澄清称,重庆、徐水两大生产基地并无停产计划。不过长城汽车也坦言,公司目前确实面临着芯片供应紧张的情况,工厂生产受到一定程度影响。

此外,蔚来汽车不久前也曾因芯片短缺停产五天。蔚来汽车联合创始人、总裁秦力洪在上海车展期间表示,“(‘缺芯’)问题还是很严峻”;哪吒汽车CEO张勇也表示,“哪吒不得不放弃对公订单,一季度影响达6000辆。”

除了国产汽车,国际车企巨头同样被缺芯困扰。日本三菱汽车在近日宣布,下个月将在全球范围内削减多达16000辆汽车的生产,按1、2月产量估算,5月受影响的产量约占其总产量的五分之一;戴姆勒则在前一天表示将削减多达18500名员工的工作时间,并暂停了德国两家工厂的生产。

4月28日,因芯片短缺,本田汽车日本三家工厂将在五月停产5至6天。

此外,奥迪、大众、福特、丰田、菲亚特克莱斯勒等汽车厂商也因缺芯先后出现减产、推迟部分产品线生产,甚至出现停工。

图片来源:华泰证券

事实上,全球缺芯受影响的不仅是汽车,近来手机、PC、游戏机、洗衣机和烤面包机等也都面临芯片短缺的困扰。

国际投行高盛分析,半导体短缺在一定程度上打击了全球169个行业,从钢铁产品和预拌混凝土生产到建造空调系统、冰箱和啤酒厂的所有行业,就连肥皂制造业也受到了芯片危机的极大影响。

“缺芯”要持续多久?机构:短期内不会改善

问题的严重性在于这次全球“缺芯潮”恐怕无法得到快速缓解,多数半导体企业都认为,情况短期内不会改善。

英特尔CEO帕特.格尔辛格日前出席巴伦圆桌会议时表示,全球缺芯还将持续两年,英特尔将建造晶圆厂和装配线,致力于解决芯片短缺问题。

3月31日,台湾Arm公司总裁CK Tseng在新闻发布会上表示,芯片短缺最早可能在2022年上半年开始缓解。“由于铸造厂产能紧张导致许多芯片短缺,至少在明年上半年之前不太可能恢复正常。”

另外,台积电CEO魏哲家也在近日的电话会议上表示,部分“关键半导体”的短缺问题将至少持续到今年年底,甚至是明年。

国际巨头千亿级扩产 国产厂商积极跟进

全球芯片代工主要依赖于台积电、三星、格芯、联电、中芯国际等企业,有分析认为,由于受到疫情影响,芯片产能大幅下滑,恰逢新能源汽车和智能汽车崛起,对于芯片的需求又大幅上涨,导致芯片短缺才会如此严重。

缺芯促使各国反思过度“去制造业”的弊端,为保障产能安全、应对激增数字化需求,各地区着手推动区域内产能建设。

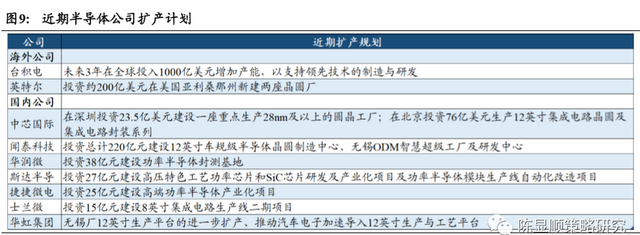

4月26日,据媒体报道,全球最大的芯片代工厂商台积电将在内地投资28亿美元,以提高汽车用半导体的产量,值得一提的是,这将是台积电自2015年以来,首次在内地投资。

报道称,台积电规划在中国大陆南京厂建置月产4万片的28nm产能,新产能预计2022年下半年开始逐步开出,2023年中达到月产4万片规模。

此前,台积电曾表示未来三年在全球投入1000亿美元增加产能,以支持领先技术的制造与研发。

此外,英特尔也宣布投资约200亿美元在美国亚利桑那州新建两座晶圆厂。

欧洲方面,今日欧盟工业委员布雷顿表示,未来几天与公司高管会面之时,他将寻求英特尔、台积电和三星电子来欧洲投资。

欧盟对于半导体的“野心”不小,据布雷顿表示,欧盟旨在将产能提高一倍,并将该地区的市场份额从10%提高到20%。据报道,目前欧盟建立半导体联盟的计划得到了22个国家的支持,官员们正在与技术、电信和汽车公司进行谈判。

国内本土公司方面,中芯国际、闻泰科技、士兰微一众国内半导体企业也积极跟进。

图片来源:国泰君安

巨额的投资不仅出于对产能安全隐患的担忧,更由于5G换机潮、物联网铺开、电动车放量等数字化转型下持续巨量的芯片需求。据国泰君安研报,单以电动车为例,按英飞凌的数据,从燃油车到BEV,单车半导体价值量将从457美元提升至834美元,芯片需求将大大增加。

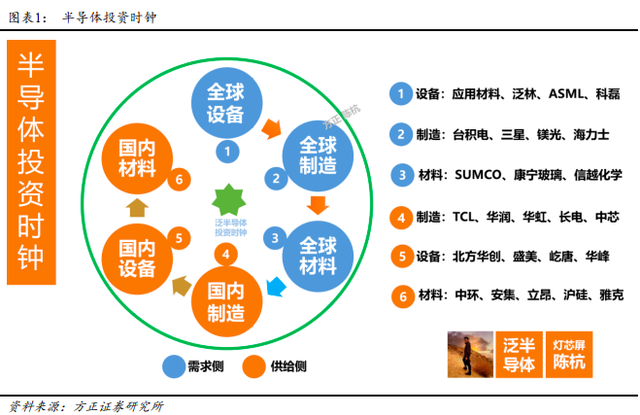

半导体投资时钟:设备先行、制造接力、材料缺货

在缺芯背景下,全球刮起芯片产能扩张之风,半导体行业或再度迎来投资机会。

方正证券电子团队根据半导体的需求周期和供给周期,推演出“缺芯潮”下的半导体投资时钟。

方正证券分析师陈杭表示,每当景气周期来临中,供给周期都会遵循一个规律:

1、设备先行:上游设备的景气度最敏感,而且最前置,由于设备制备运输安装的周期接近1年,所以中游制造会提前一年开动订单,从而造成设备板块的提前景气;

2、制造接力:中游制造会在此阶段享受主动补库存的量价齐升;

3、材料缺货:在中游制造大扩产之后,产能和用料都会大幅增加,导致材料的供不应求,从而形成周期性出现的“硅片危机”。

此时,市场中往往产生三个维度的机会:

1、产能为王:产能成为这个时期最确定的机会,晶圆厂成为所有下游创新的底盘。

2、设备先行:涨价的背后是缺货,缺货的背后是扩产大潮将至,设备将迎来一轮强劲增长。

3、产能本土:与以往基于全球化背景下的产能扩产周期不同,此次产能扩充将会在国产化的大框架下运行。

具体投资标的上,方正电子团队建议关注三大机会:

1、晶圆厂制造的机会:华润微、闻泰科技、华虹半导体、中芯国际、士兰微、捷捷微电、扬杰科技、长电科技、晶方科技、通富微电、华天科技、TCL、京东方A、三安集成;

2、设备扩产的机会:北方华创、屹唐半导体、盛美半导体、万业企业、华峰测控、长川科技、至纯科技、大族激光、中微公司、精测电子、晶盛机电、赛腾股份;

3、材料本土化的机会:中环股份、沪硅产业、立昂微、江丰电子、雅克科技、晶瑞股份、杉杉股份、安集科技、神工股份。