(一)电力电子器件:新能源汽车和快充双驱动

当前SiC和GaN器件在电子电力领域的渗透率约为2.4%,仍处于早期的产品导入阶段。SiC和GaN未来的年复合增长率分别高达28.9%、51.7%,主要驱动分别为新能源汽车和快充市场的增长。

未来随着SiC MOSFET的技术可靠性进一步提高,电动汽车传动系统的主逆变器应用将成为SiC器件的主要驱动因素。据Yole预测,2023年SiC电力电子器件的市场规模将增长至14亿美元,2019-2023的CAGR为28.9%;据IHS Market预测,2024年GaN电子电力器件市场规模将达到6亿美元,2019-2024年的CAGR为51.17%。

新能源汽车新能源汽车的功率半导体价值大幅提升,SiC与GaN器件正加速电动汽车市场渗透。

根据Strategy Analytics统计,传统燃料汽车的车用半导体中MCU含量最高(23%),而新能源汽车中功率半导体含量最高(55%),混动/纯电汽车中的功率半导体单车成本分别为300/455美元,而燃料/轻混汽车为50/75美元。

GaN快充GaN快充有望成为消费电子领域下一个热门应用,CAGR高达85%。

GaN基的MOSFET功率器件具备开关频率高、导通电阻小的特性,使得其在消费电子适用于快充充电器。

(二)射频器件:5G基站和军备国防双驱动

未来GaN将取代GaAs在高功率、高频率卫星通信领域的应用,同时在有线电视(CATV)和民用雷达市场上提供比LDMOS或GaAs更高的附加值,GaN射频器件未来5年的CAGR为12%。

1、5G基站5G基站对射频前端的高性能要求,为GaN发展带来广阔空间。目前的商业化GaN射频器件产品主要有三种,其中基站建设是GaN射频市场成长的主要动力之一。据Yole预计,2022年全球4G/5G基站市场规模将达到16亿美元,2023年基站领域GaN射频器件的市场规模将达到5.21亿美元,在基站的渗透率超过85%。随着GaN技术向更小的工艺尺寸演进,未来将挑战GaAs器件、硅基LDMOS器件的主导地位。

2、军用雷达是军事应用中的一大动力。随着新的基于GaN的有源电子扫描阵列(AESA)雷达系统的实施,基于GaN的军用雷达预计将主导GaN军事市场。据Yole预测,GaN射频军用市场将以22%的CAGR增长,其总价值将在2025年超过11亿美元。

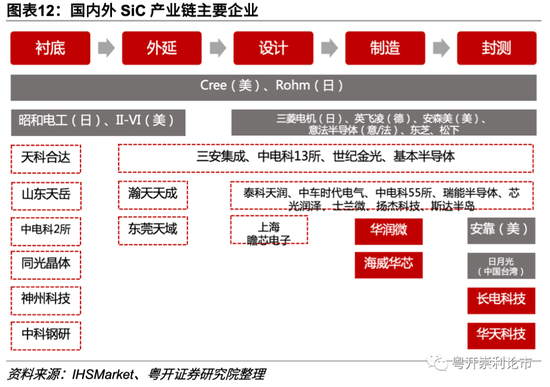

SiC产业链企业

目前全球的SiC产业格局呈现美国、欧洲、日本三足鼎立态势。

但由于SiC功率器件市场渗透率较低,增速较快,目前行业内企业还处于跑马圈地阶段,市场竞争格局存在不确定性,国内厂商有望在未来的增量市场中获得一定份额。SiC产业链包括上游的SiC晶片和外延;中游的功率器件制造(设计、制造、封装);以及下游在工业控制、新能源车、光伏风电等领域的应用。美国在SiC晶圆产量上全球独大,Cree一家市占率高达6成;欧洲拥有完整的SiC产业链和英飞凌等老牌企业;日本是在设备和模块开发方面拥有领先地位。

(二)GaN产业链企业氮化镓GaN产业链的上游主要为原材料衬底制备,国内企业包括天科合达和山东天岳;中游为制造环节(外延片→设计→制造/IDM→封测),国内有三安光电、海特高新等少数企业,海外龙头有日本住友、Qorvo、Cree,中国台湾有稳懋、寰宇;下游为应用环节,氮化镓GaN主要应用于射频、汽车电子和光电领域。

前景展望:成本下降带来渗透率提升

第三代半导体目前渗透率较低,国内企业的第三代半导体收入占比不高。

美国Cree的GaN-on-SiC业务占收入比重52%;国内企业三安光电2020上半年半导体材料收入占比仅为11%,第三代半导体仍处于客户认证阶段;海特高新第二、第三代半导体收入占比合计12%,GaN已实现批量供货。

SiC衬底的高成本是主要瓶颈,未来成本下降将带来渗透率提升。

目前各类SiC器件成本仍比Si基器件高2.4-8倍,未来随着龙头厂商扩产、终端需求逐步释放,规模效应和产能利用率提升将进一步摊薄SiC成本。

风险提示:下游需求不及预期、5G基站建设不及预期、新能源汽车渗透率提升不及预期

(作者为粤开证券研究院策略组负责人)