传统的硅基功率半导体器件及其材料已经满足不了当下行业对高频、高温、高功率、高能效、耐恶劣环境及小型化功率半导体器件发展需求,且每取得一次突破都要付出高昂的代价。

于是人们的目光转向了以碳化硅(SiC)和氮化镓(GaN)为代表的第三代半导体材料,它们具有禁带宽、击穿电场强度高、饱和电子迁移率高、热导率大、介电常数小、抗辐射能力强等优点,结合卓越的开关性能、温度稳定性和低电磁干扰(EMI),更适用于如太阳能逆变器、电源、电动汽车和工业动力等下一代电源转换。

SiC、GaN相比于传统材料性能更优(来源:中泰证券研究所)

碳化硅(SiC)现状及前景

目前碳化硅器件定位于功率在1kw-500kw的应用,工作频率在10Khz-10Mhz之间的场景,特别是一些对能量效率和空间尺寸要求较高的应用,如电动汽车充电装置、电动汽车动力总成、光伏微型逆变器领域等应用。

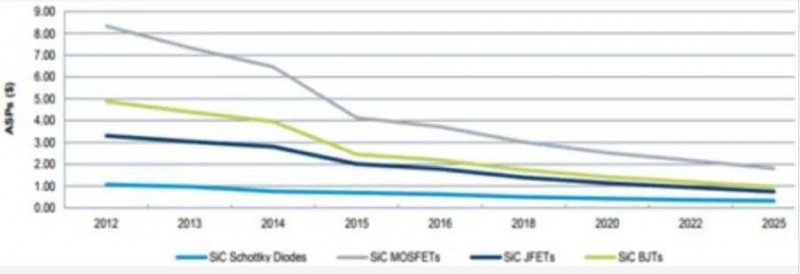

随着技术缺陷不断得到补足,以及规模化生产,SiC的成本正在不断下降,如从2012-2015年3年中,SiC器件价格就下降了35-50%。

而随着汽车、工业领域的规模化应用,虽然单个碳化硅器件的成本仍高于传统Si基产品数倍,但SiC凭借其产品特性,大幅下降外围器件成本,使得整体成本与Si基方案的差距已经缩小到可接受范围。

如单个60kw碳化硅功率模块的BOM(物料清单)成本在732美元,而相应的硅基IGBT功率模块的BOM成本约为458美元,碳化硅功率系统已成本降低至硅基功率系统成本的159.8%。随着成本进一步下降,未来SiC器件的替代将会加速。

SiC器件单价走势分析(来源:中国产业信息研究院)

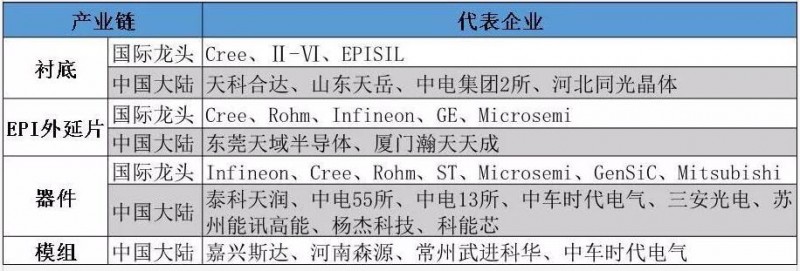

从全球角度看,目前SiC的技术和市场都被国际企业所垄断,主要为Infineon、Cree和Rohm,而且他们已经形成了产品体系。

英飞凌公司最早在2001年推出SiC肖特基二极管。

罗姆于2008年收购生产SiC晶圆的德国SiCrystal公司后,形成了从晶圆制造、前期工序、后期工序再到功率模块的一条龙生产体系,并率先量产SiC器件。

Cree在2002年推出首款商业化600V SiC肖特基二极管,并于2011年发布工业用SiC MOSFET。

这三家企业目前约占据了90%的SiC市场份额,处于三足鼎立的龙头地位。此外,意法半导体、丰田也在积极进行SiC布局。

与国际大厂相比,中国大陆的碳化硅功率半导体器件研发起步晚,于20世纪末才开始重视SiC的开发,在技术上仍有很大差距。

不过截至2018年,中国大陆的SiC已经形成了相对完整的产业链,比如,泰科天润研发的碳化硅肖特基二极管产品已于2014年成功量产,产品涵盖600V-3300V等中高压范围,产品成品率达到国际先进水平;华天恒芯已经具备量产650V/1200V/1700V SiC肖特基二极管的能力;嘉兴思达、扬杰科技、三安光电等公司也在积极布局SiC功率半导体器件。

国内外碳化硅产业链代表企业一览表

国内外氮化镓(GaN)产业链代表企业一览表

国内外氮化镓(GaN)产业链代表企业一览表GaN衬底供应商

1 纳维科技

2007年苏州纳维科技有限公司成立,成为我国首家具备氮化镓晶片生产能力的公司。经过10年努力,实现了2英寸氮化镓单晶衬底的生产、完成了4英寸产品的工程化技术开发、突破了6英寸的关键技术,现在是国内唯一一家、国际上少数几家之一能够批量提供2英寸氮化镓单晶产品的单位。公司氮化镓产品性能综合指标国际领先,未来3年重点实现将技术先发优势转化为在全球的市场优势。

2 东莞中镓

东莞市中镓半导体科技有限公司成立于2009年1月,公司创造性采用MOCVD技术、HVPE技术相结合的方法,研发、生产产品包括:氮化镓(GaN)半导体衬底材料,GaN/AI2O3复合衬底、GaN单晶衬底及氢化物气相外延设备(HVPE)等,主要应用于MiniLED& MicroLED、车灯、激光器、功率器件、射频器件。

公司已建成国内首家专业的氮化镓(GaN)衬底材料生产线,制备出厚度达1100微米的自支撑GaN衬底,并能够稳定生产。

GaN射频器件供应商

6 中晶半导体

东莞市中晶半导体科技有限公司成立于2010年,公司以北京大学为技术依托,引进海内外优秀的产学研一体化团队,技术涵盖Mini/MicroLED、器件等核心领域。

中晶半导体主要以HVPE设备等系列精密半导体设备制造技术为支撑,以GaN衬底为基础,重点发展Mini/MicroLED外延、芯片技术,并向新型显示模组方向延展;同时,中晶半导体将以GaN衬底材料技术为基础,孵化VCSEL、电力电子器件、化合物半导体射频器件、车灯封装模组、激光器封装模组等国际前沿技术,并进行全球产业布局。

7 英诺赛科

英诺赛科(珠海)科技有限公司是2015年12月由海归团队发起,并集合了数十名国内外精英联合创办的第三代半导体电力电子器件研发与生产的高科技企业。公司的主要产品包括30V-650V氮化镓功率与5G射频器件,产品设计及性能均达到国际先进水平。

2017年11月英诺赛科的8英寸硅基氮化镓生产线通线投产,成为国内首条实现量产的8英寸硅基氮化镓生产线。

8 三安集成

三安集成成立于2014年,其母公司三安光电是一家LED外延芯片龙头企业,三安集成是涵盖微波射频、高功率电力电子、光通讯等领域的化合物半导体制造平台,具备衬底材料、外延生长、以及芯片制造的产业整合能力,拥有大规模、先进制程能力的MOCVD 外延生长制造线。

目前已小批量生产砷化镓、氮化镓和碳化硅产品,并陆续投用市场。

9 苏州能讯

苏州能讯高能半导体有限公司是由海外归国人员创办的高新技术企业,能讯半导体采用整合设计与制造(IDM)的模式,自主开发了氮化镓材料生长、芯片设计、晶圆工艺、封装测试、可靠性与应用电路技术。目前公司拥有专利280项,在国际一流团队的带领下,能讯已经拥有全套自主知识产权的氮化镓电子器件设计、制造技术。

12 大连芯冠

大连芯冠科技有限公司成立于2016年3月,是一家由海外归国团队创立的半导体国家级高新技术企业。采用了整合设计与制造(IDM)的商业模式,开展以氮化镓为代表的第三代半导体外延材料和电子器件的研发与产业化。

公司拥有国际先进的德国爱思强MOCVD外延炉及外延表征设备、6英寸化合物半导体芯片生产线、晶圆在片检测系统、可靠性测试系统和应用开发系统。在电力电子领域,公司已实现6英寸650伏硅基氮化镓外延片的量产,并发布了比肩世界先进水平的650伏硅基氮化镓功率器件产品,主要应用于电源管理、太阳能逆变器、电动汽车及工业马达驱动等领域。在微波射频领域,公司已进行硅基氮化镓外延材料的开发,射频芯片的研发与产业化准备工作亦已展开,产品定位为10GHz以下的射频通讯和射频能量市场。

13 苏州捷芯威

苏州捷芯威半导体有限公司是国内第一家专注于氮化镓电力电子器件研发和制造的高科技企业,由海外归国人员创办于苏州工业园区,拥有专业的销售、研发、技术团队。自主研发世界上第一款氮化镓电路保护开关器件,单管击穿电压达2000V;拥有多款硅基氮化镓电力电子器件、电压等级从200V到600V,并率先在国内实现了600V氮化镓增强型高压开关器件。同时开发了多款基于GaN技术的应用电路,例如500W的PFC电路、500W的DC-DC、DC-AC和AC-DC转换电路、双脉冲测试电路、无线电能传输电路等。产品涉及IT、消费电子、电机控制、电动汽车、可再生资源、智能电网等应用领域。

GaN功率器件供应商

14 华润微电子

2017年12月,华润微电子完成对中航(重庆)微电子有限公司的收购,拥有8英寸硅基氮化镓生产线和国内首个8英寸600V/10A GaN功率器件产品,用于电源管理。

华润微规划建设的化合物半导体项目,判断生产线主要是GaN工艺。该项目将分两期实施,其中一期项目投资20亿元,二期投资30亿元。

15 杭州士兰微

2017年三季度士兰微打通了一条6英寸的硅基氮化镓功率器件中试线。打通之后士兰微会进一步加强这方面的技术研发,公司预计在未来1-2年内会有产品突破,能够有新产品尽快推到市场上。

2018年10月,杭州士兰微电子股份有限公司厦门12英寸芯片生产线暨先进化合物半导体生产线正式开工。2017年12月,士兰微电子与厦门市海沧区人民政府签署了《战略合作框架协议》。士兰微电子公司与厦门半导体投资集团有限公司共同投资220亿元人民币,在厦门规划建设两条12英寸90~65nm的特色工艺芯片(功率半导体芯片及MEMS传感器)生产线和一条4/6英寸兼容先进化合物半导体器件(第三代功率半导体、光通讯器件、高端LED芯片)生产线。

16 GaN光电供应商

三安光电

三安光电股份有限公司成立于2000年11月,于2008年7月在上海证券交易所挂牌上市。三安光电主要从事全色系超高亮度LED外延片、芯片、Ⅲ-Ⅴ族化合物半导体材料、微波通讯集成电路与功率器件、光通讯元器件等的研发、生产与销售,产品性能指标居国际先进水平。

公司凭借强大的企业实力,继2014年扩大LED外延芯片研发与制造产业化规模、同时投资集成电路产业,建设砷化镓高速半导体与氮化镓高功率半导体项目之后, 2018年三安光电在福建泉州南安高新技术产业园区,斥资333亿元投资Ⅲ-Ⅴ族化合物半导体材料、LED外延、芯片、微波集成电路、光通讯、射频滤波器、电力电子、SIC材料及器件、特种封装等产业。

17 中蕊光电

中蕊光电公司在光电装备领域拥有多项领先优势,其中:公司掌握着光电半导体核心器件、氮化镓(GaN)和碳化硅(SiC)等第三代半导体器件制备技术的核心科技,技术指标和装备质量达到国际同行业领先水平;

依据公司的中长期发展规划,公司将夯实现有技术基础,充分发挥核心技术的国际领先性,迅速拓展装备应用领域,形成以GaN半导体材料科研基地和光电装备生产基地,逐步推进形成达百亿产值的GaN半导体产业集群。

18 聚芯光电

山东聚芯光电科技有限公司成立于2016年3月,由山东成林光电技术有限责任公司和内蒙古蒙西高新技术集团有限公司共同出资设立,专业从事LED芯片、氮化镓功率器件、太阳能LED灯具的研发生产销售与技术服务。

公司拥有授权发明专利四项、授权实用新型专利六项,建有现代化的研发实验室和研发生产基地,拥有较强的科技研发实力和技术创新能力,先后获评山东省科技型中小微企业、东营市科技型企业、国家科技型中小企业、东营市知识产权示范企业、国家级高新技术企业。

国内氮化镓材料的发展难题主要有以下几点:

一是在技术上,宽禁带功率半导体面临的技术难题很多,如衬底材料的完整性、外延层及欧姆接触的质量、工艺稳定性、器件可靠性以及成本控制等,宽禁带功率半导体产业化的难度比外界想象的要大很多。

二是在生态环境假设上。5G移动通信、电动汽车等是宽禁带半导体产业最具有爆发性增长潜力的应用领域,国内在产业生态的成熟度上与国外的差距还比较明显,落后程度更甚于技术层面的落后程度。产业链上下游协同不足,尚未解决材料“能用-可用-好用”发展过程中的问题和障碍。

虽然目前我国在一些GaN领域取得了关键性突破,但是与国际领先水平相比,我国在第三代半导体衬底、外延材料、器件的整体技术水平落后3年左右。在GaN领域缺少原始创新的专利,仍需要积极引进国外优秀技术人才,多方面借鉴国外发展经验,逐步提升国内技术水平。

GaN作为新一代半导体材料,对于芯片和器件的制备,半导体行业特点突出,是否具备高良率,是否具备商业化价值是衡量企业的另一关键要素。国内要想发展GaN,就要依靠自主研发,实现技术突破。当前我国第3代半导体材料研发与国外差距不大,如果通过产业链协同创新,完全有可能实现弯道超车,打破半导体产业受制于人的被动局面。

中国大陆第三代半导体材料发展计划

鉴于本土与国际在第三代半导体材料领域存在的巨大差距,在2016-2017年2年时间里,中国大陆以中央政府为主导,联合各地方政府集中出台了近30个第三代半导体材料相关政策,并分2批部署了11个研究方向。

进入2018年,则转由地方政府为主导,对第三代半导体材料的发展进行具体推动及落实。

2016-2018年中国大陆第三代半导体材料相关支持政策(来源:CASA,中信证券研究部)

在应用端,中国大陆半导体照明产业是全球最大的半导体照明产品生产和出口地,成为中国大陆第三代半导体材料成功产业化的第一个突破口。

以大基金入股三安光电/士兰微、安世半导体本土化为标志,目前中国大陆已开始围绕长三角、珠三角、环渤海经济圈及闽赣地区开展第三代半导体产业布局,其中珠三角地区是中国大陆LED封装企业最集中、封装产业规模最大的地区,企业数量约占全国一半左右。

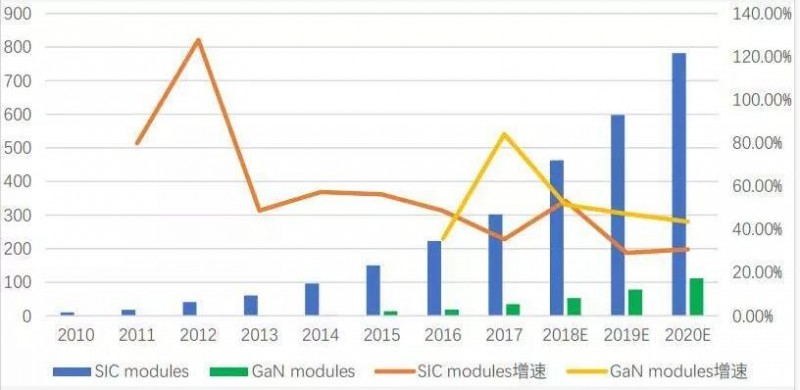

全球第三代半导体材料市场规模

根据Yole的统计,2017年全球SiC模组市场为2.8亿美元,GaN模组的市场规模约为4000万美元左右;结合时下国内外发展情况,芯师爷研究院预测,至2020年,全球SiC模组市场将达7.8亿美元,GaN的模组市场规模也将扩大到1.1亿美元左右。

全球SiC、GaN模组市场规模及增速分析(来源:Yole,单位:百万美元)

由于第三代半导体材料及其制作的各种器件的优越性、实用性和战略性,未来,由SiC和GaN材料制成的半导体功率器件将支撑起当今节能技术的发展趋势,成为节能设备最核心的器件,许多发达国家已将第三代半导体材料列入国家计划,全面部署,竭力抢占战略制高点。

根据发展目标,2018~2020年间,中国大陆将完成第三代半导体的产业基础建设,进行产业链的完善、核心装备研发、核心工艺开发、开发基础器件并开始示范应用等。

但由于中国大陆开展SiC、GaN材料和器件方面的研究工作比较晚,与国外相比水平较低,在SiC和GaN材料的制备与质量等方面仍有较多亟待破解的问题。

目前看,阻碍中国大陆第三代半导体研究进展的重要因素是原始创新问题。借助功率器件产业的国产替代,或将能让中国大陆在实践应用中,更利于获得更多有利于第三代半导体材料研发的原始创新专利。