所有人都看到了三星手机的强大,但却很少有人了解它是如何崛起的。

早在1938年,李秉哲就创办了三星(BC94),但让人想不到的是,当时这家日后的巨无霸仅仅是一家果蔬超市。

随着历史的积淀,三星一步步涉足金融、化工、电子、房地产,如今三星的意义已经超过一家企业本身,它是韩国经济的晴雨表,撑起了韩国近20%的GDP。

半个世纪后,三星在1995年推出了自己的第一款手机产品,但这部手机只能用垃圾形容,甚至无法正常运行,李秉哲一怒之下去工厂把手机砸了个稀烂。历史总是喜欢开玩笑,这个只能最初生产垃圾的三星,在日后成了手机之王。

为什么三星能够成功?这是源于其强大的整合能力。

在手机多媒体兴起的时候,三星立马把数码产业链的MP3播放器整合到手机之上,打造了红极一时的 M188;在彩屏时代,三星抢在诺基亚前整合屏幕产业链,打造出T108++抢了诺基亚的先机。

手机中的摄像头、芯片、电池,几乎所有的配件三星都由自己生产,可以说三星手机的成功离不开整个生态的协同。仔细想一下,三星最着名的就是电视产品,而对于三星手机而言,屏幕也正是最大卖点。

由此我们可以看到,三星手机从来都不单打独斗,而是善于利用业务间的协同,特别是手机与电视两大业务相互打通,彼此协同的生态对其他手机而言相当于降维打击。由此可见,除了配置外,用户对手机可能还有更多的需求。

而三星崛起的这一商业模式,是能够复制的。TCL电子这次抛出重组计划:将原构架内的非品牌ODM业务置出,同时将TCL通讯业务置入,打通手机和电视业务。

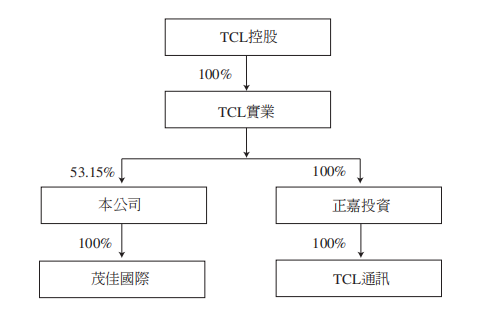

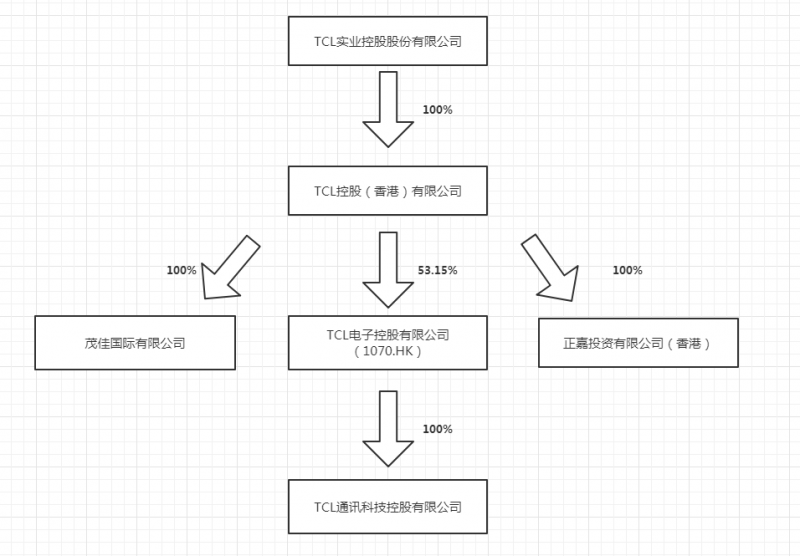

重组前TCL电子的股权关系

从宏观来看,重组后的TCL电子将更加注重品牌化运营,更加凸显品牌价值。借此TCL电子可以进一步夯实品牌影响力,形成强有力的消费者购买推手,更易进行品牌整合营销传播。

电视业务与移动业务彼此间协作趋同,接近2800万的移动端用户增量,能够有效的帮助TCL电子的智能家居业务向移动端延伸。在过去,TCL电子只有电视业务一个智能家居中枢,而在并入通讯业务后,手机成为新的智能家居中枢点,并从室内延伸到户外场景,双轨驱动将加速“AI x IoT”生态建设。

这是一次TCL电子的“升维之战”,由单一维度的网状链条升级至双轨驱动的立体结构,同时也是一次TCL电子的“赶超之战”,借助5G东风对标强者三星。

01 走向重组之路

6月29日,TCL电子发布公告,再推重组计划。这是自2018年从TCL科技分离后TCL电子的第一次重磅重组。

在2018年底,上市已满15年的TCL科技迈出历史一步,以47.6亿的对价置出家电、手机和电视终端业务,上市公司仅保留半导体显示产业和产业基金项目。

重组过后,TCL电子与TCL科技已经不存在直接控股关系,这使得聚焦于TCL品牌终端产品的TCL电子卸下枷锁,扩大自主品牌的全球影响力,公司的业绩也百尺竿头更进一步。

TCL电子近三年经营数据

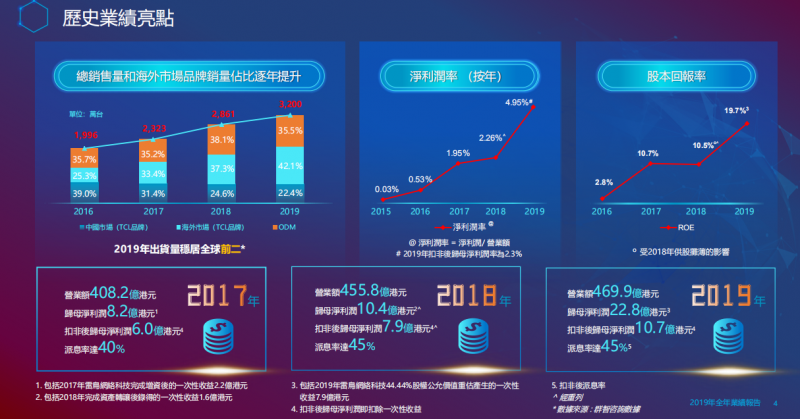

据TCL电子发布的2019年年报,TCL电子2019年总营收额469.9亿港元,同比增长3.1%,创历史新高;销售电视机3200万台,同比增长11.9%,同样创造了历史新高。

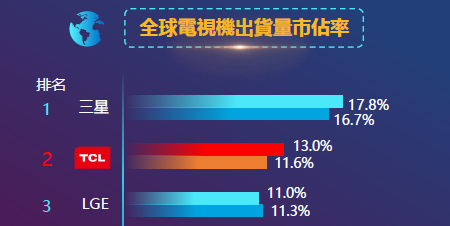

全球电视销量方面,继2018年完成对韩国品牌LGE的超车后,TCL电子再度扩大了全球电视机出货量,2019年以13.0%的市场占有率排名全球第二位,仅次于三星17.8%的市场占比,其中,TCL品牌电视机以2,064万台的销量稳居全球第三位。

全球电视机品牌市场占有率

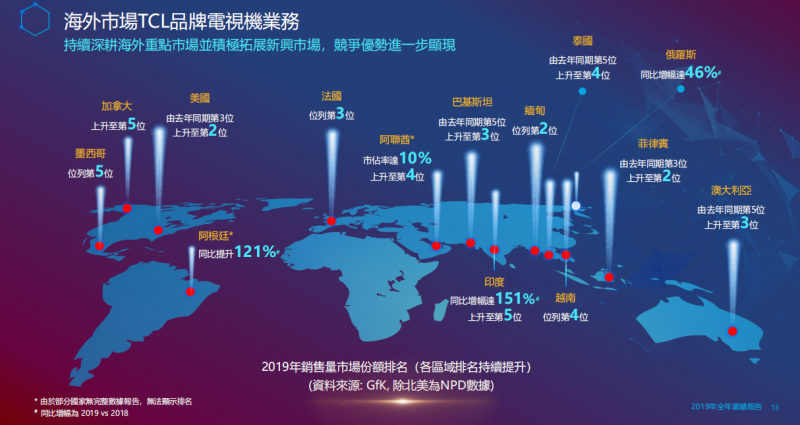

具体来看,TCL品牌电视机在美国的市场占有率已经稳居第二位;新兴市场的销量加速度继续提升,已经达到40.8%的增速;欧洲市场潜力巨大,多个重点国家的增速均在100%至200%之间。

显而易见,TCL品牌正在全世界范围内崛起。

TCL品牌电视机海外业务情况

随着商业模式的不停迭代,过去那种摊大饼式的企业管理模式已经行不通,多而不强的主业并不会得到市场的认可,只有集中资本放到核心的领域,才能实现破局,优异的运营数据是对TCL电子脱离母公司的最好肯定。

正是基于之前的成功,TCL电子独立后的第一次重组才更引人注意。具体来看,TCL电子对价25亿元,将旗下ODM业务的实体茂佳国际出售给TCL实业;同时TCL电子对价15亿元,收购了TCL实业的全资孙公司TCL通讯。

TCL电子重组后股权情况

茂佳国际是全球第三大电视机代工厂商,剥离ODM业务后,TCL电子的业务中将不再囊括代工业务。虽然ODM业务给TCL电子带来了大量的收入,但TCL品牌电视机与代工业务容易形成直接竞争,造成利益冲突,不利公司整体规划,对整体生态的构建帮助也不大。

在未来,TCL电子将聚焦TCL品牌电视机的制造、分销和销售,这将会在全球范围内实现更高的盈利能力和增值速度。聚焦的电视业务能够扩大TCL互联网电视业务的经营优势,从长期来看实现营收和利润的持续增长。同时,进一步拓展商显和智能家居业务,进一步完成“AI x IoT”布局。

并入的TCL通讯是全球领先的移动终端企业,目前共运营TCL和Alcatel两大国际品牌,拥有多款畅销机型,尤其在海外市场,TCL通讯颇具优势。

目前,TCL通讯已建立了以六大销售区域为核心的营销网络,分别是北美区、拉丁美洲区、欧洲区、中东及非洲区、亚太区以及中国区,与主流运营商沃达丰、ORANGE、中国移动等,以及零售巨头沃尔玛、百思买、亚马逊等建立了长期稳固的战略合作伙伴关系。

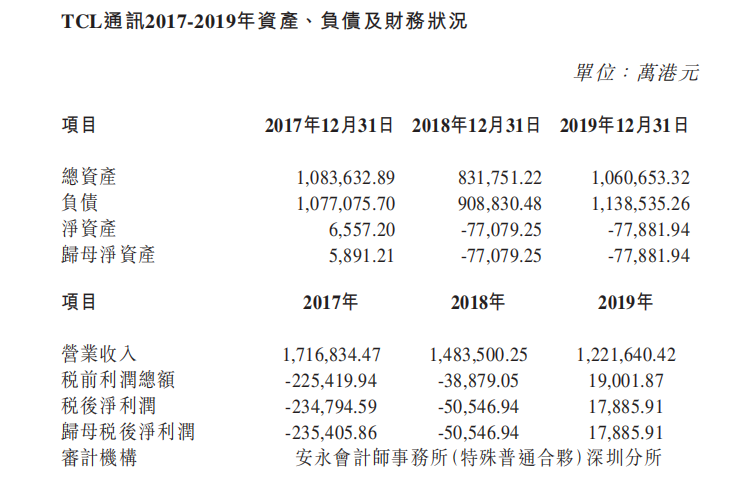

业绩方面,TCL通讯势头强劲,营收虽同比下降18%,但无论是毛利率、应收账款周转率还是产品销售均价等经营数据全部向好,更重要的是其在2019年扭亏。这些数据都表明,TCL通讯已经找到了盈利法门。

TCL通讯主要财务指标

一来一回之间,剥离了盈利能力下滑的ODM业务,置入了找到盈利模式的TCL通讯,整体业务会更加协同,聚焦于自有品牌TCL的发展。此外,TCL电子还通过这笔交易获得了10亿元的现金,现金的增加将主要用于加强提升产品体验方面的研发投入、提升全球TCL品牌业务市场份额、增强增值服务能力并重点布局智慧商显业务,有望为公司带来更高收入和盈利增长点。

02 “1+1>2”

重组过后,TCL电子的品牌优势更强,不再单纯拼规模,而是更强调品牌的攻坚能力,打造拳头产品,将提升业绩增长的加速度。

就电视生产行业而言,代工业务与品牌终端业务实际是存在利益冲突的,代工业务是在为其他竞品服务。就好像鱼和熊掌不能兼得那样,无论公司倾向于哪一种业务,都可能对另一个业务造成影响,这就会导致战略层面的迷茫。

但在剥离代工业务后,TCL电子只剩下做强自主品牌一条路,这能够将全部资源都配置到自有品牌的壮大上,可以更好的聚焦核心品牌,也能够投入更多的资金到技术研发上。

专门建设自主品牌,并非毫无风险,一旦不受市场认可,将会让公司的业绩遭受重创。而对于如今的TCL品牌来说,这样的风险并不大,因为其品牌已经闻名全球。

同时在并入通讯业务后,品牌收入规模进一步扩大,整体的品牌影响力大幅提升。2019年度,TCL品牌的电视机收入340亿港元,其通讯产品收入122亿港元,重组完成后TCL品牌的整体营收较之前增幅36%。

2019年TCL品牌终端销量

除规模的提升外,整齐划一的品牌战略将扩大公司品牌整合营销传播(简称BIMC)的优势。

BIMC是营销学中的一种概念,根据创始人唐·E·舒尔茨教授的定义,BIMC不是以一种表情,一种声音,而是以更多的要素构成的概念。BIMC以潜在顾客和已有顾客为对象、开发并实行说服性的传播的多种形态的过程。

这不是将广告、公关、促销、直销、活动等方式的简单叠加运用,而是在了解目标消费者的需求,并反映到企业经营战略中,持续、一贯地提出合适的对策。整齐划一的营销战略,可以大幅降低各项成本开支,还能更好的提升品牌知名度。

这一切的前提就是企业必须高度整合自身业务,然后才能通过整体战略倾斜,全方面展开营销。随着TCL电子聚焦品牌终端战略的实施,预计未来TCL品牌的电视业务和通讯产品的全球协同优势将逐渐显现,能为集团带来长久可观的业绩成长。

在技术方面,手机的研发需求是当今智能设备研发的最高水准,收购TCL通讯是对集团的创新型显示设备的研发具备借鉴意义的,甚至可以形成彼此趋同。再加上TCL通讯是少数同时拥有2G–5G核心技术的企业,能够进一步增强公司在智能产品和智能连接的布局。

跨屏幕的兼容操作媒体将成为可能,而这些也是TCL通讯积极研发的,这些积累未来很有可能移植到更多屏幕上,比如很多智能家居场景。互通互联,协同统一,操作系统必不可少,而TCL通讯恰恰是解题的答案。

对于TCL通讯而言,公司在电视机业务多年的耕耘,也会大幅提升移动端产品的竞争力,尤其是在最直观的屏幕竞争时,TCL通讯有望脱颖而出。

无论是将TCL通讯的软件优势应用到显示屏幕上,还是将电视业务的屏幕优势转移到移动端产品中,都可以彼此协同,形成规模优势,降低研发成本,为集团的电子产品提供技术赋能。

此外,2019年TCL电子整体毛利率为17.4%,而TCL通讯业务的毛利率达到21.6%,交易完成后,预计TCL电子整体毛利率提升至接近20%,大幅改善整体的经营效率。且买入通讯业务和剥离ODM业务后,还能为公司带来10亿元的净现金流,让公司在未来可以大展拳脚。

数据显示,TCL通讯目前在美国智能手机销量排名TOP4,国内厂商排名第一,在澳洲、加拿大等多个国家和地方也占据领先地位。

全球领先的电视机厂商和北美领先的手机厂商相结合,TCL电子未来的业绩并非简单的1+1相加,协同效应的加持下,公司未来的业绩可能呈指数级增长。

03 战略升维

TCL本次重组的意义远不止财务优化那么简单。

在过去,TCL电子主要专注于为用户提供最好的沉浸式音质画质体验,将全部的精力放在提升主营电视业务的品质上;而如今,在并入通讯业务后,TCL电子可以更近一步的向智能显示方向发展,通过加载各类传感器,可被用户通过语音、视觉,手势等多种方式操控。

通俗来讲,本次重组将TCL电子业务领域全面升维,由家庭互联网进一步延伸至移动互联网,大幅拓展了未来增长的空间。也就是说,本次重组的战略意义远大于财务层面的改变。

通讯业务的加入,让TCL电子的核心战略“AI x IoT”更加稳固。为用户打造全场景智能生活,致力成为全球领先的智慧科技公司。

TCL的“AI x IoT”战略

在过去,TCL电子想搞“AI x IoT”生态并不容易,物联网中枢的只有电视业务一个。虽然电视普及率很高,但只能居家使用,这大大限制了TCL物联网生态的天花板。

与电视机业务类似,实际手机也是可以成为物联网中枢的,且拥有随身携带的便利,能够进一步增加用户粘度,提升整个生态的活力。新并购的通讯业务将会跟TCL电子的技术完全融合,成为TCL电子的第二个物联网中枢。

未来,TCL电子将拥有电视业务和手机业务两大物联网中枢,且这两大中枢十分契合,一个主攻居家,一个主攻移动,一张交织的网状生态油然而生。

TCL电子将电视构成的物联网中枢称为智屏,随着通讯业务的加入,智屏与移动场景的互动将越来越频繁,当多场景显示应用互相融合渗透,整个生态的用户体验将越发立体。

在手机业务之外,TCL通讯已形成了平板、智能路由、智能CPE设备、智能监控和追踪设备、个人可穿戴、AR/VR等通讯类IoT设备品类完整的产品布局。

通讯业务的多品类布局与固有的以TV为主的产品线将形成互补,在面向家庭和个人用户的各类垂直场景下,发挥产品协同效应。大屏+小屏+可穿戴移动设备的智连互通,能加速本公司成为行业领先的智能产品及服务提供商的转型,进一步推进本集团“AI x IoT”战略。

除了目前的视频和音乐,还会拓展到教育、远程医疗及健身等。而这些互联网服务由于智屏携带了更丰富的传感器,基于和智慧手机等终端的互联互通,带来广阔的使用场景和可能。

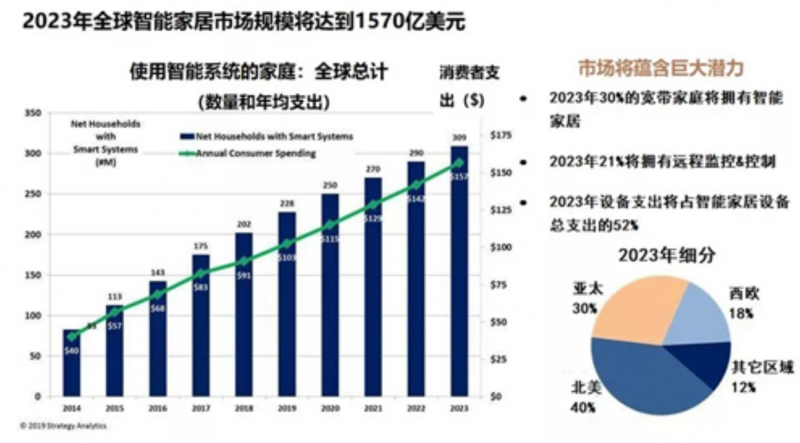

以物联网为载体的智能家居是一个万亿规模的市场。根据Strategy Analytics发布的研究报告,2019年智能家居相关硬件、服务和安装费用上的规模达到1030亿美元,未来将以11%的复合年均增长率增长到2023年的1570亿美元。

全球智能家居市场规模

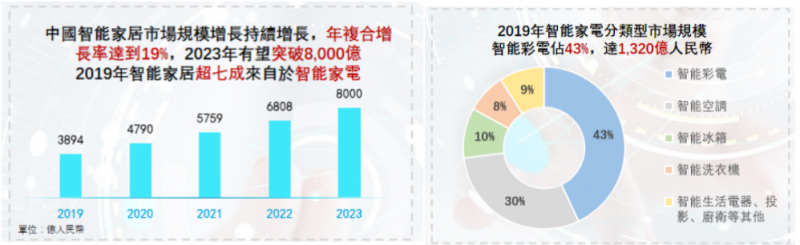

中国市场方面,奥维云网预计2023年中国市场的家电总规模将达到8000亿元,其中超七成的份额来自于智能家居,而在智能家居中智能彩电的份额最高达43%。

中国智能家居市场规模预期(奥维云网)

无论是国内市场还是国际市场,智能家居都是一个不容错过的风口,TCL电子预计,至2023年智能家居贡献的营收将突破70亿元,可见TCL电子看重的正是这一更大的市场。

在“AI x IoT”战略中,互联网增值业务的作用将被放大。无论是电视机还是通讯设备,都将成为整个“AI x IoT”战略的基石,而真正能够变现的则是潜力惊人的互联网增值业务。

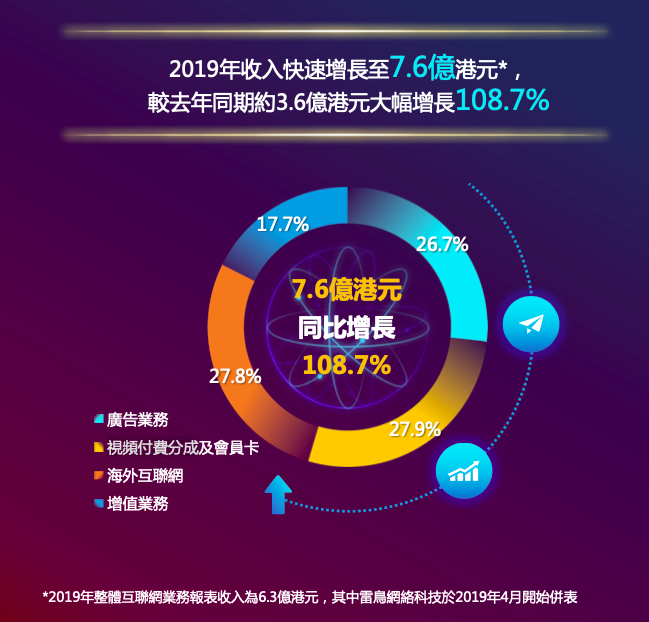

2019年TCL电子的互联网增值业务营收已经达到7.6亿港元,虽然在整个公司总营收的占比仍很低,但增速却达到惊人的108.7%。

TCL电子互联网业务

互联网增值业务主要分为广告业务、视频付费及会员卡业务、海外互联网业务和增值业务四大部分。不难看出,这些业务的价值直接与整个TCL物联网生态的用户密切相关,用户数量的增加或者用户粘性的提升,都能进一步放大互联网增值业务的价值。

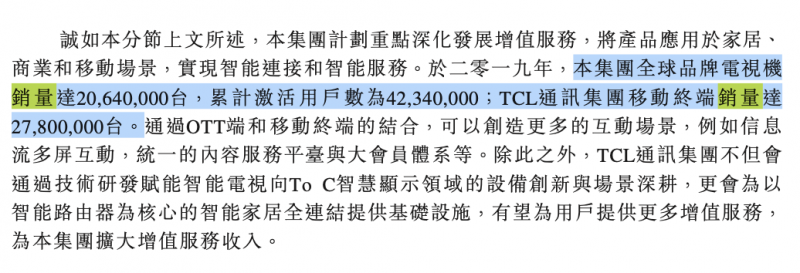

整个2019年度,TCL电子共销售品牌电视机2064万台,TCL通讯销售移动终端产品2780万台,在彼此相互融合后,TCL电子整个互联网的规模会大幅扩大,从而提升互联网增值业务的盈利能力。公司预计,收购完成后智能终端总量将翻倍上升。

截止2019年底,TCL电子全球激活用户数为4234万,较2018年同比增长32.7%,2020年TCL电子智能电视机目标全球激活用户数5442万,再加上通讯设备的目标月活用户数3000万,整个生态的用户数量和粘度都将大幅提升。

TCL电子互联网业务用户数

通过整合通讯业务,TCL电子电视业务的单一物联网中枢完成升级,手机成为新的物联网中枢点,双轨驱动将加速“AI x IoT”生态建设。

从全球通讯市场宏观形势看,5G三大能力(高速率、低延时、大连接)赋能万物互联,未来企业的比拼已经从互联网时代进入到物联网时代。目前R16标准即将发布,R17标准预计在2021年6月发布,5G时代即将到来。

显然移动设备将是5G时代下最好的用户切口,叠加多年积累的海外份额优势和渠道优势,可以看出TCL电子未来的成长空间还有很大。

04 下一个三星?

放眼未来,重组后的TCL电子最好的参照物就是一直的老对手三星。

为什么说是三星?回顾其崛起的历史可以发现,当年三星是以帮助日本的三洋集团做ODM起家,以此来积累技术、管理能力,再加上自身的成本效率优势,才让三星慢慢成长为了巨头。而目前,TCL电子正循着相似的轨迹前进。

根据Counterpoint机构发布的2019年全球手机出货量,三星以2.97亿部的出货量,继续位居全球手机出货榜的榜首,全球占比达20%,再加上三星同样在电视行业的领军效应,可以说三星是4G时代最成功的家电企业,无论是电视机行业还是通讯行业,三星都是TCL最好的榜样。

2019年TCL电子品牌电视全球销量快速增长,目前排全球第三,公司定下宏伟目标2023年晋升全球第一。这次业务重组后,全球出货量第二的电视厂商与全球知名的手机厂商相融合,会让TCL成为世界上最知名的品牌之一。

同时战略的聚焦,可以让TCL电子未来发展的方向更加明确,这会缩短TCL电子与三星之间的差距。

很早之前,三星的手机业务和电视业务间就彼此协同,培养了一大批忠实的三星粉丝。但即使在这样的情况下,战略尚不清晰的TCL电子,仅凭借电视机单块业务就不断缩小与三星的差距,可见TCL电子具有很大的可挖掘潜力。

尽管从数据上看,TCL通讯跟三星通讯差距明显,但这并不妨碍TCL通讯为电视业务赋能。在通讯业务的帮助下,TCL的电视机可能会更加畅销;与此同时,TCL电视机又能反哺通讯业务,从而形成生态效应。

当下的时间节点较为敏感,一方面是5G换机潮,另一方面疫情肆虐,这对于全球家电厂商来说是一次挑战。但祸兮福所依,危与机总是形影不离的。

不可忽略的是,疫情正在全球肆虐,对经济造成影响,一定程度上会削弱消费能力。按照国内的消费趋势,未来国际也很可能出现一波消费降级,而TCL产品与三星相比最大的优势就是性价比高。

这种趋势已经在2020年一季度美国市场逐渐体现。着名市场研究机构NPD数据显示,TCL品牌电视在美国零售市场的销量同比提升6%,市场占有率达15.4%,同比提升0.6个百分点。4月5日-11日的周市场占有率更是稳步攀升至18.4%。疫情下,TCL电子产品的高性价比优势凸显,进一步提升市场份额。

此外,在俄罗斯、澳大利亚、巴西和印度等新兴市场,得益于渠道的开拓,TCL品牌电视机的销量也呈增长势头,极有可能成为新的增长点。

对未来通讯业务的发展方向,TCL通讯似乎已做好准备。根据IDC报告,随着5G市场的加速发展,5G手机的价格有望继续下沉至200美元左右,从而引发换机潮。早前TCL通讯发布的TCL 10系列智能手机的定价区间就在这范围内,可见这就是TCL通讯看中的机会。如果通讯业务成功并入TCL电子,将会相辅相成,令进一步扩大全球份额。

从这方面来看,疫情对三星等高端产品的冲击将会远远大于TCL产品,这极有可能是TCL电子的一次追赶机会。

历史或许正在见证下一个三星的诞生。

05 升维之战

作为投资者,复盘伟大公司的崛起之路,都会发现这样一条规律:他们市值崛起的拐点往往都是从“升维时刻”开始的。

如美的电器在2013年将大家电、小家电、机电以及物流等资产都将注入上市公司,重组后美的集团成为当时A股营收规模最大的家电上市公司。而得益于整体上市后的协同效应,美的成为超级大牛股。

再比如上汽集团在2011年将零部件业务和服务贸易板块并入上市公司,成功将公司业务产业链向上下游延伸。此后上汽集团的股价节节攀升,市值早已完成翻倍。

本次重组就是TCL电子的“升维之战”,将助力TCL电子的智能场景由家居向移动户外及商用延伸,为用户打造全场景智能生活。“电视+手机”的双物联网中枢,已经形成彼此羁绊的用户交叉,进一步提升用户体验。

同时,通过业务革新,TCL电子聚焦了品牌业务,也获得了更多维度的全球化布局、更高层次的技术与产品水平、以及更优化的收入和成本结构。

TCL电子投资亮点

从估值来看,尽管TCL电子的业绩不断向好,但市场给予的估值却并不高。究其原因还是TCL电子没有构建起完整的生态,而其构建完整生态的潜力也被市场所忽略。

截止6月29日收盘,TCL电子整体的估值不足80亿港元,市盈率仅为3.5,市净率不足0.7,显而易见的低估。但当TCL电子打响“升维之战”后,电视业务与通讯业务彼此协同,活跃用户相互叠加,用户粘性大幅增加,公司距离一套完整的“AI x IoT”生态还会远吗?

除此之外,TCL电子还持有科创板公司晶晨股份10.16%的股份,这部分投资收益显然没有在TCL市值中体现。TCL电子2019年的股息率高达6.7%,长期投资价值已经十分明显。

“成为全球领先的智能科技公司”这是TCL电子一直以来的伟大愿景,毫无疑问在并入通讯业务后,他离这一愿景更进了一步。