随着汽车的“新四化”加速演进,汽车芯片成为了整个半导体市场的主要增长点之一,性能优秀的碳化硅更是闪亮的新星。各大芯片企业围绕碳化硅纷纷开始了大手笔扩产和收购。各大汽车厂商也担心再度面临芯片紧缺的局面,开始争相下单,与芯片厂商签订长期供应协议。碳化硅的狂飙之路拉开序幕。

电动汽车将促碳化硅大规模商用

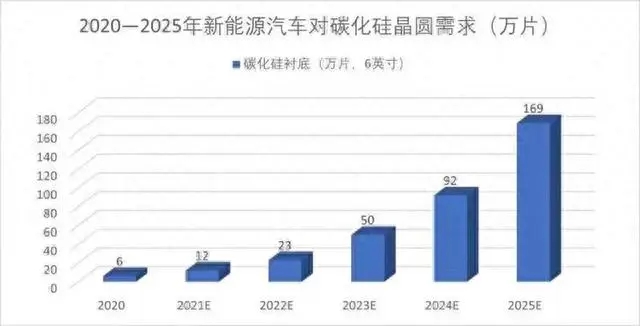

随着新能源汽车市场的发展,我国新能源汽车的市场占有率已经超过了28%。有机构预测,2030年全球新能源汽车销量占当年新车销量比例将近50%。

来源:Trendforce

当前,碳化硅功率器件已应用于新能源汽车内部的关键电力系统,包括牵引逆变器、DC/DC转换器、车载充电器等。在IEEE国际宽禁带半导体技术路线图委员会主席Victor Veliadis看来,电动汽车和混动汽车或将成为促使碳化硅大规模商用的“杀手级”应用。

“碳化硅具有比硅更宽的带隙,允许更高的电压阻断,适用于高功率和高电压应用。这可以使DC/DC转换器、车载充电器变得更高效,在降低成本的同时,让电动汽车充电更快、续航更远。这使其极具竞争力。”Victor Veliadis解释说。

“汽车里面的空间较小,所以提高功率密度是未来的发展趋势。碳化硅器件相较于硅,不仅可以使功率半导体的封装方案做得更精巧,还可以使与功率器件配套的无源器件和散热器都做得更小。”泰科天润半导体科技(北京)有限公司营销副总经理秋琪告诉《中国电子报》记者。

泰科天润的6寸碳化硅产线

在缩小体积和提升效率上的优秀表现帮助碳化硅成功“上车”。具体而言,碳化硅技术在新能源汽车上的应用主要集中在两方面。一是在车载充电器(OBC)和DC-DC这类电源领域,基于传统硅技术的系统功率密度小于2KW/L,而采用碳化硅技术的OBC系统,可以获得大于3KW/L的功率密度,其效率也能从过去的95%提升至超过97%,为消费者节省能源。二是在主驱逆变器领域。安森美电源方案部汽车主驱逆变器半导体中国区负责人陆涛告诉记者:“碳化硅在主驱逆变器的应用最直接的表现就是提升了系统的效率,进而使得在相同的电池容量下,提升了汽车里程数。根据市场上一些反馈,应用了碳化硅的主驱逆变器,效率提升了至少2%左右,如果考虑整车系统可能会提升更多。现在绝大部分的新能源汽车厂商都在推出或准备推出搭载碳化硅的主驱逆变器。”

由于快充的需求,800V高压系统正逐渐走进市场视野。陆涛预测未来的一到两年将会有更多采用800V系统的新能源汽车出现。而碳化硅在高压下的低阻抗等特性的优良表现,也会使其市场占有率得到提升。

企业多措并举增强产业链稳定性

随着汽车市场对于碳化硅器件的需求不断增加,带来市场机遇的同时,也伴随着一丝不稳定,不管是芯片厂商还是整车厂商都不约而同地意识到这点,开始加紧加固自己的碳化硅供应链,以免重蹈此前汽车芯片紧缺的覆辙。

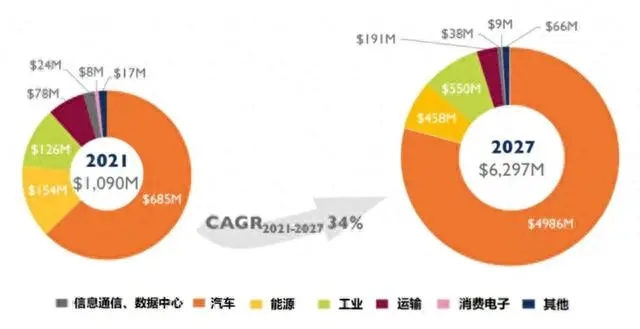

数据来源:YOLE

例如,Wolfspeed宣布,将其射频业务全部卖给MACOM,交易资金将被用于碳化硅业务的扩产;瑞萨电子宣布与Wolfspeed签署为期10年的碳化硅晶圆供应协议;意法半导体宣布与三安光电成立合资企业,在中国大批量生产200mm碳化硅器件,此外意法半导体还将继续在意大利和新加坡进行投资,以期在2030年实现碳化硅年收入超过50亿美元;罗姆则与Solar Frontier达成协议,收购该公司的原国富工厂,该工厂将成为罗姆生产碳化硅功率半导体的主要生产基地,预计在2030财年,其碳化硅产能将提升至2021财年的35倍。

目前来看,中高端的新能源汽车器件正在向碳化硅上靠拢或切换,这一现象在800V的系统里尤为明显,这也是当前整个碳化硅市场发展迅速的原因之一。“然而,任何一个市场发展过速都会导致相应的供应紧缺或产能过剩,在新能源汽车里的具体表现就是近两年碳化硅产品的短缺。”陆涛告诉记者。

碳化硅行业作为技术密集型行业,其晶圆产线的建立不仅需要大量的资金和时间,还面临着关键生产设备购买困难、碳化硅器件制造工艺复杂、相关专业人员稀缺的困难局面,其准入门槛被无形中拉高。其次,由于对车规级的碳化硅功率器件的性能和可靠性要求很高,目前只有少数企业能提供。这些问题都会导致当前碳化硅器件的供应紧缺。

产能背后的挑战源自整个供应链。

安森美推出的新一代1200 V EliteSiC碳化硅(SiC)M3S器件

安森美在完善碳化硅供应链上的表现积极,为获得高质量衬底生产能力和研发能力,于近两年收购了GT Advanced Technologies (GTAT)。同时,安森美也积极对内投资,对其捷克工厂的外延厂进行扩建,保障外延的生产能力;于韩国晶圆厂扩建,用以提升FAB的能力。

国产碳化硅企业泰科天润也坚持IDM。依靠其自有晶圆产线,不断积累碳化硅器件器件制造和生产工艺的经验,进一步掌握核心技术。其于2022年底开始布局8英寸碳化硅产线,并预计于2025年达到10万片/每年的产能。在下游企业方面,泰科天润也积极与比亚迪、五菱mini、广汽、玛莎拉蒂、吉利、北汽、东风等车企合作,进一步了解市场诉求。

“近期,为保障碳化硅的供应链安全,各大碳化硅企业都在积极布局,加固与上下游企业的联系。”杨俊刚告诉《中国电子报》记者,“而且,新能源汽车和碳化硅器件都属于新兴市场,二者如果联合攻关相关技术,有望研发出更贴合市场的新产品。”

碳化硅大规模上车仍需降本增效

虽然碳化硅上车的速度很快,但想要实现大规模且真正完全替代硅上车,降低成本仍是关键因素。碳化硅的成本远高于硅的功率器件。

秋琪告诉记者,降低碳化硅芯片成本目前主要有三大方向:一是提高晶圆尺寸,在流片成本相差不大的前提下,晶圆越大,单个晶圆片能够产出的可用芯片越多,单个芯片的成本就越低;二是通过剪薄等工艺或沟槽设计减少芯片面积;三是通过工艺优化提升良率。

起初,绝大部分碳化硅厂商可以生产4英寸大小的晶圆,随着衬底和外延技术的发展,大尺寸晶圆成为了可能。当前,有许多碳化硅厂商表示自身产线将会从6英寸拓展至8英寸。尺寸大小和功率器件之间最直接的关系表现在DPW(单张晶圆上的芯片数)上。安森美现场应用工程师、中国区汽车主驱碳化硅技术支持专家牛嘉浩为记者打了一个比方:“以32mm²的碳化硅器件为例,6英寸晶圆大概能产出450颗器件,8英寸晶圆大概能产出850颗器件,晶圆边缘芯片的比例也会有大幅度降低。”

但是,并非简单扩大晶圆尺寸就可以提升效率。如果技术发展不成熟,那么“大晶圆”的优势就有可能变成劣势。“我们不仅关注DPW,更多要看GDPW(有效芯片数量),GDPW/DPW才是真实的良品率。想实现用8英寸的晶圆生产芯片,就需要有高质量的衬底、高质量的外延还有高质量的器件加工工艺,这三高缺一不可。”陆涛说。

牛嘉浩告诉记者:“目前市场上暂未实现8英寸碳化硅晶圆产品的量产。将碳化硅晶圆尺寸从6英寸升级到8英寸还存在很多技术限制。由于衬底在碳化硅器件成本中占有相当比例,主流厂商在这方面不断努力,通过增大尺寸、提升质量,从而在单个衬底上获得更多的器件,最终降低成本。”

来源:中国电子报