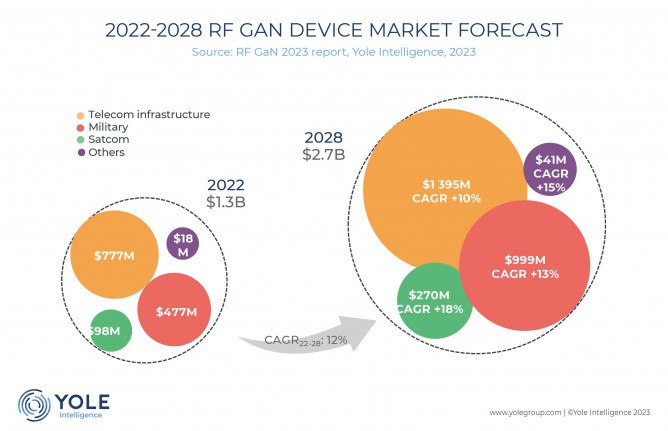

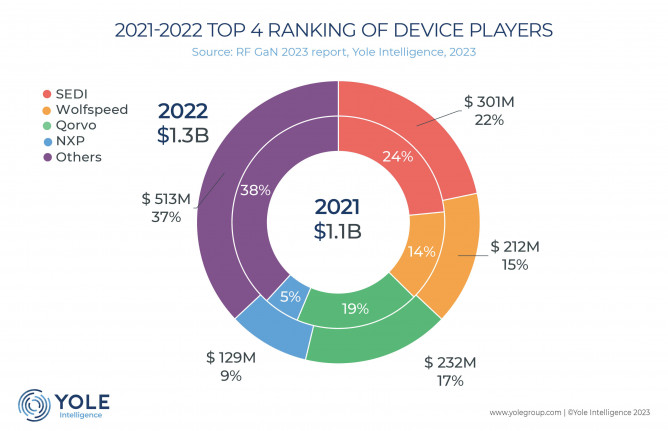

Yole group近期发布了关于射频氮化镓器件市场的调查研究。报告显示,2022年射频氮化镓器件市场价值13亿美元,预计到2028年将达到27亿美元,2022年至2028年复合年增长率为12% ;SEDI(住友电工)、Qorvo和Wolfspeed:前三名设备厂商稳步增长,恩智浦电信业务创造高收入;电信领域新机遇为射频硅基氮化镓打开大门。

电信基础设施方面,氮化镓以其高功率和高频率性能优势已经渗透到各种基站中。随着宏/微蜂窝从RRH向AAS过渡,大规模MIMO每个基站需要更多PA单元。与LDMOS相比,3GHz频率以上更高的PAE和宽带能力对氮化镓来说是一个发展机会。到2028年,基于氮化镓的电信基础设施设备市场将占总市场的近45%。

国防部门是传统的氮化镓市场,是氮化镓射频的主要驱动力之一。硅基氮化镓仍然在国防雷达、电子战和国防通信应用中是提供苛刻应用的主要平台。

在这种动态背景下,Yole Intelligence发布了其年度射频氮化镓报告。这项研究概述了市场和各个细分市场的参与者及其产品范围和技术。该公司隶属Yole集团,概述了每个细分市场的市场动态和主要技术。分析人员还解释了各种射频市场的需求、相应的对不同技术需求的影响及地理特点。

Aymen Ghorbel, Yole Intelligence专门研究复合半导体和新兴材料技术与市场分析师表示,“到2023年,供应链已经发展良好,硅基氮化镓仍然是射频氮化镓的主要平台。然而,IDM是首选的商业模式,因为IDM可以从其在电信和国防市场的现有客户渠道中受益。”

2022年,SEDI、Qorvo和Wolfspeed是射频氮化镓器件业务的主要参与者,而恩智浦在进入电信市场供应链后增长显著。三大供应商Wolfspeed、Coherent和 SICC仍然占据着碳化硅市场。在国防领域,雷神、诺斯洛普·格鲁门公司和中国电子科技集团正引领采用氮化镓。美国国防部信任的Wolfspeed和Qorvo也是氮化镓代工厂。爱立信和诺基亚关注电信市场供应商,继续开发射频氮化镓器件的供应,以从多个供应商处采购,而三星则与韩国设备制造商进行密切合作。自美国制裁以来,华为和中兴已转向中国供应链,发展国内能力。

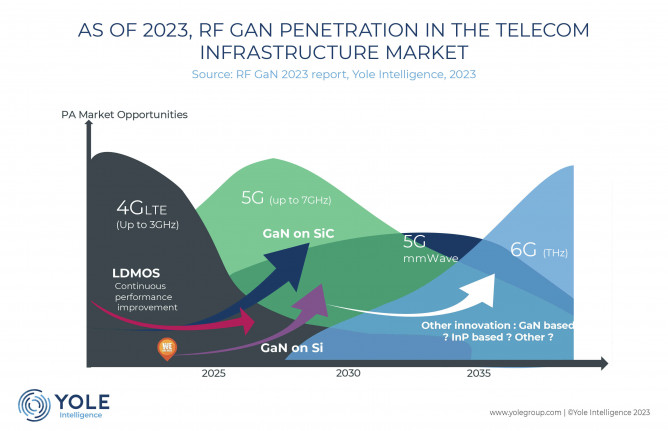

Poshun Chiu, Yole集团旗下Yole Intelligence公司专门研究复合半导体和新兴衬底的高级技术和市场分析师表示,“到2023年,主流氮化镓技术应用在碳化硅衬底上。该技术已经成熟,并在高功率和高频率下表现出良好的性能。过去几年里,像意法半导体与MACOM、Ommic、英飞凌等这样的厂商以及格芯和联电等代工厂一直致力于引入射频硅基氮化镓技术。由于电信小蜂窝需要较低功耗的PA,硅基氮化镓可以在10W以下的32T32R和64T64R mMIMO基站中找到最佳位置。预计硅基氮化镓将从2023年底开始进入市场,并在未来几年占据市场份额。”

随着技术节点的发展,为Ku/K/Ka频段开发平台的设备厂商甚至瞄准了0.1?m以下、用于次太赫兹频率和未来潜在6G市场的节点。新兴的用于射频应用的硅基氮化镓平台的目标是在低功率水平下利用效率和宽带宽来实现低于6GHz的小型蜂窝。然而,考虑到改变手机系统设计的复杂性,这是硅基氮化镓的长期目标市场。

来源:集微网