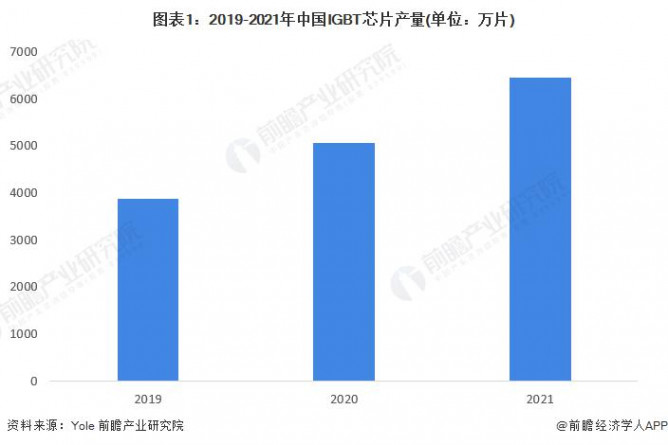

根据 Yole 的数据显示,2019-2021 年我国 IGBT 行业的产量分别为 1550 万只、2020 万只、2580 万只。考虑到 IGBT 行业主要产品是模块,而模块主要采用多个 IGBT 芯片并联方式,模块内 IGBT 芯片用量主要与整体电流、电压规格相关 ; 且我国 IGBT 厂商部分芯片采购于英飞凌等国际巨头,并非完全自产自销,综上,若以 1:2.5 的比例测算,2021 年我国 IGBT 芯片产量约为 6450 万片。

中国 IGBT 芯片行业市场供给水平

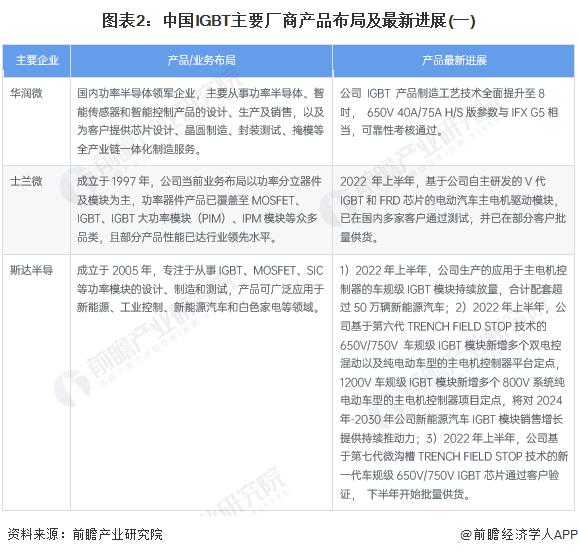

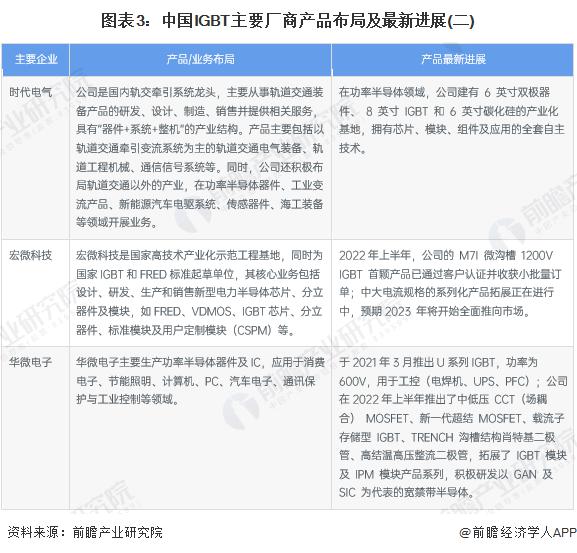

IGBT 芯片位于 IGBT 产业链上游,下游产品主要是 IGBT 模块、单管、IPM 等。目前,我国 IGBT 产业链上主要竞争者有斯达半导、时代电气、士兰微等,各厂商产品、业务、生产、技术布局如下:

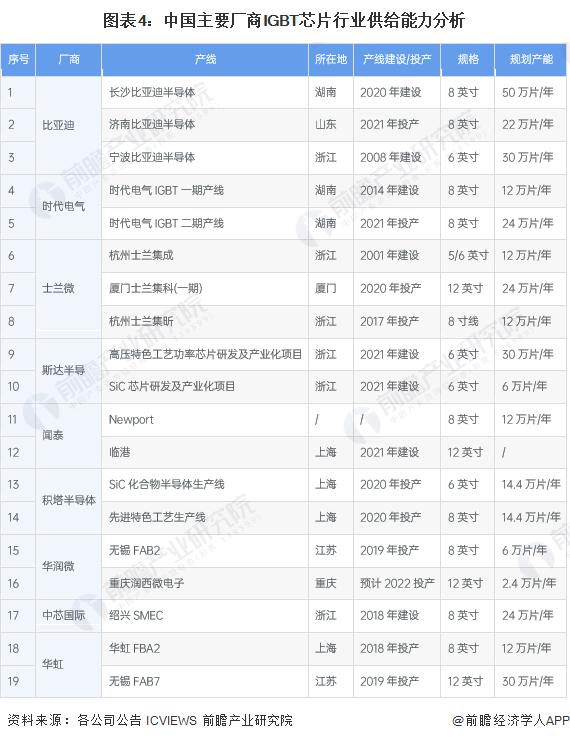

IGBT 制造属于资本密集型行业,其产业链较长,包括芯片设计、芯片制造、模块制造、测试等环节 ; 部分设备依赖进口,成本高昂。产品研发阶段亦需要较长研发时间和较高研发成本。近年来斯达半导布局高压特色工艺功率芯片研发及产业化项目 ; 士兰微布局 8 英寸集成电路芯片生产线项目 ; 比亚迪半导布局济南功率半导体扩产项目 ; 华润微布局 8 英寸高端传感器和功率半导体建设项目。据不完全统计,国内主要厂商产线布局如下:

中国 IGBT 芯片行业需求情况

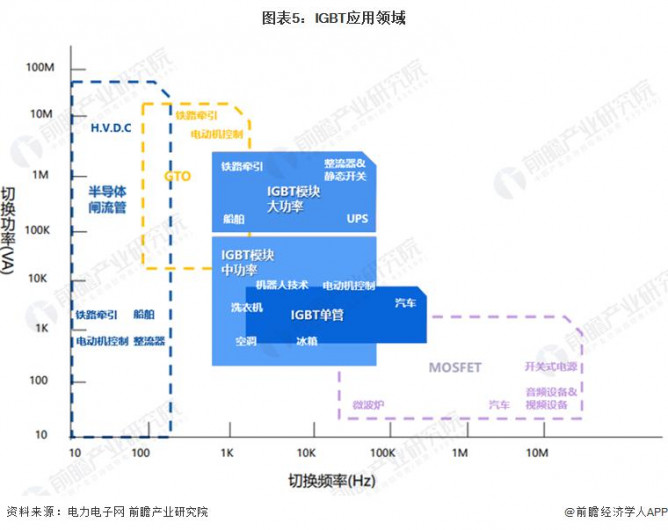

IGBT 凭借着高功率密度、驱动电路简单以及宽安全工作区等特点,成为了中大功率、中低频率电力电子设备的首选。在工作频率低于 10 ⁵ Hz 的范围内,硅基 IGBT 是首选的功率半导体器件,其功率范围涵盖几千瓦至十兆瓦,典型的应用领域包括工业控制 ( 变频器、逆变焊机、不间断电源等 ) ; 新能源汽车 ( 主电驱、OBC、空调、转向等 ) ; 新能源发电 ( 光伏逆变器、风电变流器 ) ; 变频白电 ( IPM ) ; 轨道交通 ( 牵引变流器 ) ; 智能电网等。

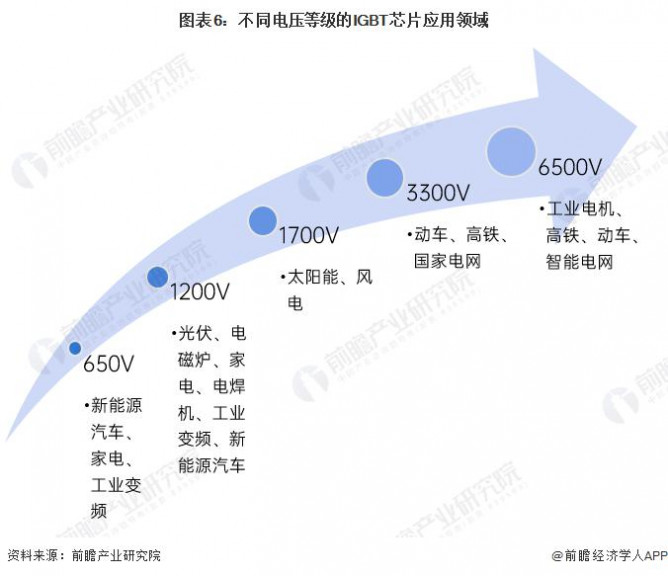

低压 IGBT 一般电压在 1200V 及以下,且适用于低消耗的消费电子和太阳能逆变器领域,中国本土厂商几乎都有布局低压领域。

中压 IGBT 一般电压在 1200-2500V,适用于新能源汽车、风力发电等领域,由于碳中和计划的持续推行以及新能源领域的高速发展,该领域是中国 IGBT 本土厂商未来主要发力的领域。

高压 IGBT 一般电压大于 2500V,主要适用于高铁、动车、智能电网等领域,中国本土厂商仅中车时代和斯达半导有所布局,中国高铁里程数全球第一,需求量大,促进中上游技术发展,因此该领域率先实现了国产替代。

中国 IGBT 芯片厂商营收及下游应用

我国 IGBT 芯片厂商生产模式各有不同,其下游客户及产品应用领域也有所差异。例如,士兰微下游主要市场为白电、工控、新能源车、光伏领域 ; 华润微下游主要应用于工控、新能源车领域 ; 时代电气主要布局轨交、电网、新能源车、新能源发电领域 ; 斯达半导主要开拓工业、新能源车、光伏下游领域 ;新洁能下游市场为光伏、白电领域 ; 宏微科技主要布局工控、光伏、新能源车领域。

主要代表企业中,时代电气 2021 年整体营业收入规模最大,为 151 亿元,但 IGBT 业务收入占比较少,约为 6%; 斯达半导 IGBT 业务专注度较高,虽然整体营收规模一般 ( 约为 17 亿元 ) ,但 IGBT 收入达 16 亿元,占比超过 94%。

注:"*" 表示估算值。

(来源:前瞻产业研究院)