聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

上世纪80年代,6英寸晶圆的横空出世,代表了半导体产业正式迈向成熟商业化,而后在长达近10年的时间里,6英寸作为晶圆制造最高规格,被争相追逐。

时至今日,已很少有人能回想起属于6英寸的那段光辉岁月,即使在芯片荒让退场在即的8英寸容光焕发的现在,也很少有人注意到,“年近不惑”的6英寸产线,也正在默默发挥其余热,甚至大有枯木逢春之势。

某半导体资深业内人士对笔者表示,在8英寸供不应求持续之下,不少低端芯片产品已转投6英寸产线,并且,在8英寸设备获取困难、价格被炒至天价等因素的推动下,不少6英寸产线的新建计划,已在进行当中。

8英寸“火烧”至6英寸芯片厂产线腾挪只为求产能

纵观此次缺芯潮,6英寸的存在感很低,盖因为8英寸锋芒过盛,大厂们仍然对“新贵”12英寸趋之若鹜,更为重要的是,整体产业对6英寸的甩卖已持续了几十年,6英寸很快将被淘汰仍然是人们的惯性思维。

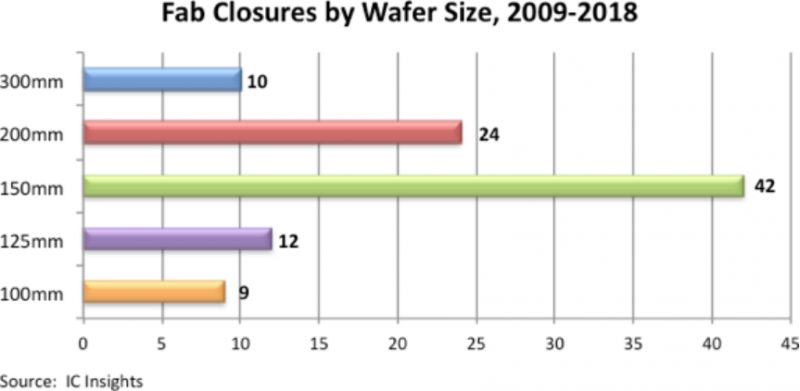

市调机构IC Insights在其2019年发布的报告中写道,2009年-2018年,全球共关闭了42座150mm晶圆厂,占所有关闭的晶圆厂数量(97座)的43.3%。集微咨询研究总监赵翼也对笔者表示,即使是目前拥有最多6英寸产线的中国大陆,近几年也并未见有新的6英寸产线的建设计划。

2009年-2018年全球关闭的各尺寸晶圆厂数量;图源:IC Insights

然而,脱开惯性思维,仔细阅读为数不多的6英寸相关消息,却信息量满满。比如,在2020年下半年,就有消息传出,由于8英寸产能满载,不少原先在8英寸产线上生产的芯片,都转投6英寸产线。但随后电源管理IC等转向12英寸的传闻又转移了人们的视线,毕竟6英寸远不如12英寸“性感”。

再比如,内存厂旺宏甩卖其用于生产利基型逻辑IC的6英寸产线,意外受到业内瞩目,传闻中的买家包括东京电子以及中国大陆厂商等,最终以25.2亿元新台币被大步踏进电动车产业的鸿海拿下,其表示,计划未来该工厂主要产品除SiC功率器件以外,也会辅以硅晶圆的产品如微机电系统MEMS等。

时序到了今年上半年,6英寸与“供不应求”越来越常共同出现,台媒报道透露,部分6英寸厂接单到手软,主要原因是国际IDM将产能腾挪至车用芯片,将利基型产品转单至二三线厂商,笔者曾在《国际IDM吃不下的MOSFET订单中国大陆拿下?》中向业内证实了转单现象的存在。

最新的消息是,瑞萨日本山口6英寸厂出售计划再次喊停,笔者从参与竞标的厂商处获悉,疑似参与竞标的三井住友也表示,瑞萨已撤回投案,山口厂有很大的可能性将被全线收购后原地运营,这种方案将让瑞萨省去拆包费,也侧面表明,这个1985年即投产的“爷爷级”产线,正意外受到追逐。

以上种种均表明,6英寸“火了”,而且正走在越来越火的趋势上,而8英寸产能供不应求,是促使6英寸重新炙手可热的最大原因所在。上述业内资深人士对笔者表示,在8英寸持续供不应求、而转向12英寸的成本过高,促使部分利基型IC产品厂商,将如低端MOSFET器件转向6英寸生产。

12英寸“升舱”难 6英寸高性价比优势尽显

正如上文中所提,在8英寸产能供不应求的这几年,业内一度将希望寄托在8英寸产品转向12英寸上,毕竟,更细的线宽以及更高的切割效率,仍然是推动产业前进的动力,但目前来看,这种尝试收效不佳。

笔者曾在《【芯观点】中芯深圳扩产背后:电源管理IC转12英寸疑云再起》中从代工厂处了解到,8英寸产品向12英寸的转换的过程中需要更换设备,设备的差异会造成工艺模型不同,需要重新设计验证,这个过程可能需要半年到一年的时间,例如电源管理IC甚至需要2-3年时间。

时间成本以外,建设一条12英寸的产线至今为止仍非易事,即使是对于台积电等头部代工厂以及TI等国际IDM来说,对12英寸产能的建设往往也牵涉到庞大的资本投入、漫长的建厂周期,在目前国际形势以及原材料供应风险陡增的情形下,大厂们对建设12英寸厂仍然是慎之又慎。

产品本身价值量也是8英寸转向12英寸的动力并不很足的原因所在。例如目前十分紧俏的低端MOSFET、二极管等功率器件,其本身成本不高,但应用范围广,且相对于更高制程,立身之本更在于高可靠性,因此相对于12英寸,产线本身成本更低、但更为成熟的产线或是更好的选择。

反观8英寸转6英寸,部分产品可说是“无缝衔接”。赵翼对笔者表示,只要是硅基,6英寸和8英寸产品基本上是重叠的,主要是在90nm及以上的线宽范围,即线宽在此区间的产品,6英寸、8英寸产线均可生产,区别主要在化合物半导体方面,包括GaAs、SiC等等,目前更多停留在6英寸上。

另据业内人士介绍,6英寸和8英寸产线有部分设备是可共用的,例如光刻机、PVD、CVD、Etch等。这些都将意味着,8英寸转向12英寸所面临的漫长验证周期,在转向6英寸上并不会出现。“如果芯片功能、性能各方面都能够满足相关测试的话,应该不需要太复杂的验证。”赵翼说。

需要指出的是,6英寸在设备获取上,面临的问题和8英寸相似,由于头部设备厂几乎都已停产6英寸设备,因此目前产线上的甚至是三手、四手设备翻新。业内人士表示,今年以来,6英寸设备价格几乎已翻番,不过,由于其总体存量更多,因此仍比8英寸设备要易于获得,且价格更低。

6英寸长期需求分歧大新建产能或助推设备国产替代

对于8英寸转向6英寸是否将成为长期的趋势,即6英寸是否迎来更大的市场,从笔者与多位业内人士及分析师交流结果来看,分歧较为明显。

赵翼认为,就目前来看,6英寸的需求上涨,更多是源自于8英寸产能不足造成的外溢,随着新产能落地,这一部分需求能否持续存疑。根据IC Insights截至2019年的数据,以士兰微、华润微为代表的中国大陆厂商占据6英寸多数产能,而据赵翼了解,即使在中国大陆,近些年也几乎没有新建6英寸产能。

图源:IC Insights

然而,上述业内人士表示,由于目前6英寸已供不应求,中国大陆产能最大的士兰微和华润微产能满载,或并无余力来接应从8英寸转向6英寸的订单,甚至连二三线的小代工厂也没有产能,在这种情况下,新建或扩建6英寸产能已成为部分厂商的选择,“扩产的少,新建的多。”

本质上来看,这种与大趋势背道而驰的做法看似矛盾,大有“稳赚不赔”之意。一来,持续至今的芯片荒一再证明,芯片产业是一个整体,对于单一产品来说,先进制程芯片诚然重要,但成熟制程的芯片即使缺一颗,也将造成缺货,随着数字时代带来的应用层出不穷,成熟制程芯片的是市场可以预见的宽广。

二来,由于供不应求的成熟芯片,其大多数产能目前仍掌握在国际IDM手里,而国际IDM碍于其商业模式,往往在扩产上犹豫不决,并且,目前来看,大多数国际IDM已将业务转向利润率更高的工控、汽车领域,而应用小家电等领域的低端芯片市场,或许正是6英寸产线发挥其最佳性价比的舞台。

更加值得深思的是,对于中国设备厂商来说,更多的6英寸产线建设,也将为其提供试错的机会。众所周知,中国半导体设备目前在国产替代上仍然存在较大挑战,但相较于8英寸与12英寸,6英寸产线上的设备,除了光刻机、测量设备等,均已有量产的国产替代产品出现。