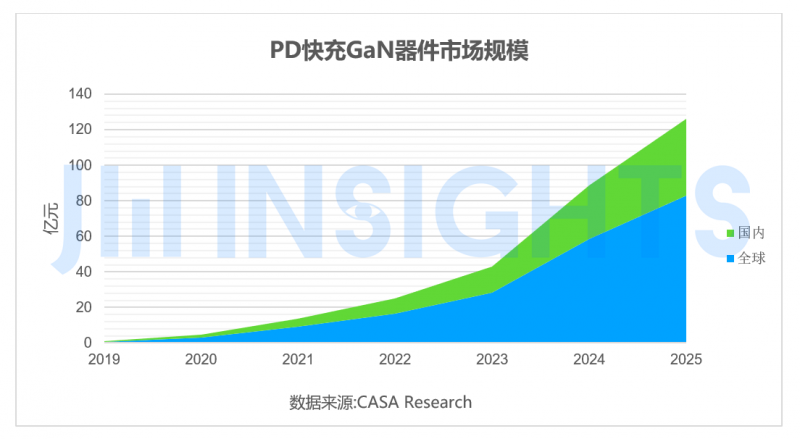

十月中旬,苹果官方确认新上架的140W USB-C电源适配器是其首款氮化镓(GaN)充电器,约30分钟即可从0%充至50%电量,售价729元,将GaN技术在功率器件上的应用推向首个巅峰。作为第三代半导体材料的两大明星之一,GaN成为大学研究项目已经过去20年,因其有望大幅改进电源管理、开关和功率输出等应用,业内预计在未来几年它将在许多应用中取代硅材料。其中,快充是第一个可以大规模生产的应用,事实也证明了这一点。

在过去一年多的时间里,大功率快充逐渐成为智能手机标配,而GaN快充可以很好地解决大电池带来的充电时长、散热等优势而逐渐深入人心。随着苹果亲自下场为GaN技术“背书”,GaN大功率快充市场持续升温,从30W到65W及更高功率、从智能手机到笔记本电脑等快速渗透。然而GaN才刚刚开始进军终端消费大众市场,中低压功率器件是其首个率先触及“甜蜜点”的应用区间。

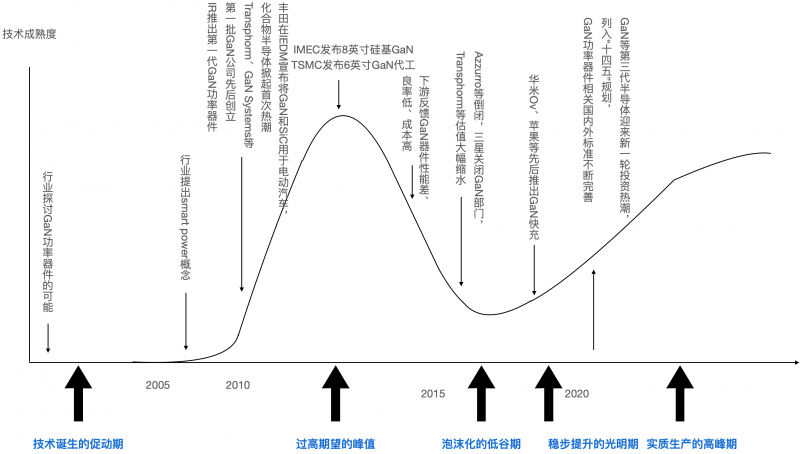

GaN技术成熟度曲线

GaN为高频、大功率设备提供了许多明显的性能优势,不仅能轻易地比体硅处理更高的电压,而且还具有高热容量和热导率。因此,在很多方面,对650V高功率晶体管而言,这都是一项理想的技术。自原国际整流器(IR,2016年被英飞凌收购)公司首个GaN器件诞生后,从该公司分离出来的技术就逐渐分流成两条线路,一条主攻高压GaN,一条主攻低压GaN。随后,大量资本涌入GaN市场,催生了众多的创业公司。

下面这个GaN技术成熟度曲线体现了GaN的发展路线。

回顾过去20年,随着GaN功率器件的成本降低、电气特性提高和周边技术的扩充,GaN功率器件应用的环境从2010年左右开始迅速形成。从那一年起,很多企业相继推出了产品,并开始供货GaN功率器件,利用该器件的周边技术也越来越完善,GaN功率器件的开发在2010年到2015年之间达到了首个高峰。

2009年,IR公司推出了第一代GaN功率器件,随后EPC发布20~200V GaN晶体管。

2011年,MicroGaN推出600V GaN高迁移率晶体管,Transphorm发布GaN-on-Si 600V EZ-GaN晶体管。

2012年,GaN Systems发布1200V GaN-on-Si晶体管,6英寸GaN-on-Si晶片可用。

2013年,富士通宣布600V GaN-on-Si晶体管测试成功,Transphorm 600V GaN晶体管和肖特基二极管投入市场,其他公司开始推出600V GaN高迁移率器件。

2015年,8英寸GaN-on-Si晶片可用。

在这一时期,除了专注GaN的新进公司(如:EPC、Transphorm和Micro GaN等)外,世界排名靠前的功率半导体企业也纷纷介入GaN功率器件,有曾做硅的企业如IR、Furukawa、Toshiba和Sanken等,有曾做化合物半导体的企业如Infineon、RFMD、Fujitsu和NXP等,有做LED和功率器件的企业如Panasonic、Sumsung、LG和Sharp等。融资活动也频繁发生,2012年7月AZZURRO融资了260万欧元发展8寸GaN-on-Si外延片,同年10月Transphorm又筹集了3500万美元发展GaN功率器件,2012年5月UK政府资助NXP 200万英镑在Hazel Grove发展GaN功率器件。

在应用方面,进入2013年以后,日本各大企业也相继发布了采用SiC和GaN的功率器件新产品,还有不少企业宣布涉足功率器件业务。伴随着耐压600V的GaN功率晶体管的不断面世,设备厂商不仅有了更多的部件可选性,而且多家GaN功率器件厂商的相互竞争,还使得价格越来越低,形成了更加便于采用GaN功率晶体管的局面。

此前,GaN功率晶体管产品的耐压多为200V以下,耐压600V产品达到实用水平的只有美国Transphorm公司一家。随着松下和夏普宣布全新涉足GaN功率器件业务,并发布了使用6英寸硅基板的新产品,松下于2013年3月,夏普于4月15日已经分别开始样品供货耐压600V产品。

在技术成熟度曲线中,这一时期正是行业对GaN技术寄予过高期望的高峰期。随着越来越多的GaN功率器件面市,下游终端客户的反馈却是可靠性差、良率低、成本高,需要重新设计周边电路等。期望值和现实的落差,使得这一轮GaN投资热潮很快开始下滑。2014年AZZURRO倒闭、三星关闭GaN部门、Transphorm估值大幅缩水;2016年,IR被英飞凌收购……GaN技术进入泡沫化的低谷期。

直到2018年后期,智能手机厂商开始率先推出GaN快充,一举将GaN功率器件带出了泡沫化的低谷期,进入了稳步爬升的光明期,2020年更是被视为GaN产品和技术起飞的元年。

2020年,国际上有超过10家公司量产GaN功率器件。击穿电压主要集中在300V以下和650V,导通电流最高90A(EPC,40V/80V;GaN System,100V)。半导体分销商Mouser数据显示,2020年共有约150款GaN HEMT系列产品在售,较2019年新增30款左右。EPC推出的产品最多(61款),Transphorm的产品最高耐压值达到900V,GaN Systems的产品耐压集中在100V和650V。安世在推出了650V工业级的GaN产品后,也将GaN芯片引入散热更好、寄生电感更低的新型封装,打造完全符合车规要求的产品。

2020年,国际上有超过10家公司量产GaN功率器件。击穿电压主要集中在300V以下和650V,导通电流最高90A(EPC,40V/80V;GaN System,100V)。半导体分销商Mouser数据显示,2020年共有约150款GaN HEMT系列产品在售,较2019年新增30款左右。EPC推出的产品最多(61款),Transphorm的产品最高耐压值达到900V,GaN Systems的产品耐压集中在100V和650V。安世在推出了650V工业级的GaN产品后,也将GaN芯片引入散热更好、寄生电感更低的新型封装,打造完全符合车规要求的产品。

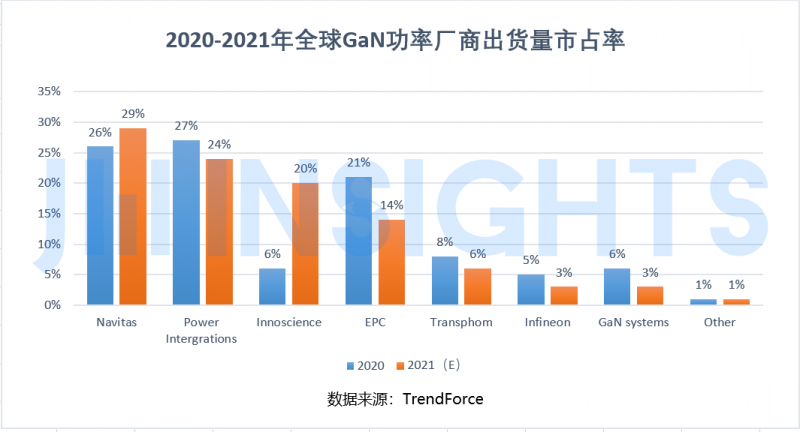

国内650V高压GaN功率器件的性能和出货量已与国际厂商处于同等水平,国内新锐英诺赛科与纳微半导体、PI(Power Integrations)在国际上形成了三足鼎立的局势。在工业和汽车应用领域,国际厂商投入时间长,技术积累丰富,处于暂时领先地位,国内GaN企业相对而言起步稍晚,但发展之势迅猛,有望在未来几年内赶超。

以高压器件兴起,GaN将在中低压市场率先接近“甜蜜点”

众所周知,硅材料适用于低压(60V及以下)和低功率器件,GaN适用于中电压(60-1200V)和中等范围功率器件,SiC适用于高电压(1200V及以上)和高功率器件。而GaN功率器件又可以分为低压应用(30-150V)和高压应用(650V以上),以高压电网到低压SoC的供电系统举例,高压在前级,低压在后级,越接近低压的SoC端,GaN功率器件的应用场景和需求就越多。发展至今,GaN已经在从快充到电动汽车、激光雷达、数据中心的很多领域取得了长足的进步,而这些应用多数都是650V及以上的高压功率器件。

为何氮化镓器件会从应用相对没那么广泛的高压器件开始兴起?

首先,高压GaN器件对晶圆制造工艺要求不高,6英寸的工艺制程完全可以满足制造需求,因此GaN最早就脱胎于6英寸晶圆厂,直到现在制造仍然以6英寸晶圆为主。其次,由于当前的技术限制,GaN器件在高压应用上的性能优势比低压应用要明显得多。但是随着8英寸晶圆厂先进工艺的投入和关键技术如0.18um,0.35um工艺、外延生长技术和金属互连等技术的攻克,低压GaN器件元胞pitch size急剧缩减,器件性能参数指标FOM值已优于同电压规格的硅MOS器件数倍,低压GaN技术日趋成完善。

低压GaN可以分为两个技术平台。一是80V-150V平台,主要应用场景是48-72V的电源系统,包括汽车、工业通讯和数据中心等等。GaN-base的第一级DC/DC功率密度可提升三倍;应用于第二级DC/DC高密度GaN Sip/IC解决方案的功率密度可达80W/in^3,对数据中心而言,电源体积可因此减少50%,容量可提升10%左右。二是30-60V平台,主要应用场景是12-48V电源系统,包括消费电子、移动电子设备等等。

例如在80V-150V平台的数据中心应用中,服务器电源由功率因数校正(PFC)级(例如推挽电路)和一个谐振DC/DC级(LLC谐振转换器)组成,输出电压通常为12V。为了节省大量能源,从而降低电力成本,目前的趋势是向48V电源发展。而更高的电压可将输电线路上的功耗最高减少到原来的1/16。氮化镓技术可以让转换器的每一级都受益。对于功率因数校正级,其低电容和零反向恢复可以允许配置一个简单的推挽电路;对于LLC转换器级,其更快的开关速度和更小的损耗使其可以采用更小的磁体和电容。此外,氮化镓技术使得在同步整流中死区时间最上,同时也也减少了了损耗。最终的结果就是大幅提高了服务器主板的功率密度。

而在30-60V平台应用的电源系统更贴近消费和移动电子设备,而最大的市场就是消费类市场,30-40V的GaN器件可以支撑消费类电子包括手机、PC等的主板的充电密度大幅度提升。我们平常所说的充电功率xx瓦,是主板、电池等各个部件的性能的综合体现。现在快充遇到的问题,不是适配器的功率提不上去,而是主板的功率密度提不上去,原因是发热太高带来了一些安全隐患,也就造成了一些使用限制。因此这类应用在提升功率密度的充电密度和充电功率的情况下,一定要控制发热,其关键是要把功率器件的损耗降低,这方面GaN的优势就得到了很好的体现。另一方面,随着功率的提升,占板面积变大,智能手机这些小型的设备对占板面积要求非常苛刻,大部分面积用于电池和摄像头等模组,要在尽可能小的占板面积内实现更大的功率,就面临着非常大的挑战。这就是另一个设计关键,在提升功率的时候,怎样保证占板面积不变甚至缩小。在这里GaN的高频特性又发挥了重要作用。

因此,GaN高频特性带来的优势不仅仅是性能上的收益,在减小面积、周围感性器件、容性器件的使用减少等方面更是整个BoM的收益。而高频只能在低压的场景下来实现,不可能在高压650V把频率做到1MHz以上,因为现阶段的变压器的磁性器件还无法匹配频值的升高。在低压范围内,现有的BCD工艺,CMOS的集成或分立工艺的频率,小功率应用最高能做到1.2MHz,大功率的应用例如服务器电源在700KHz左右。GaN器件频率理论上在大功率下可以达到10MHz,小功率下更高。因此只有把频率做高,才能真正发挥氮化镓的优势,也就意味着在当前低压应用能够最大程度地发挥其优势。

30V-40V的GaN器件可支撑消费类电子产品主板充电密度和功率的大幅提升。长期来看,以GaN为基础的48V电源架构的革新,将实现消费类电子产品主板电源的“All-GaN”解决方案。因此,不论是智能手机、数据中心,5G或是电动汽车等对功率器件同样要求更小尺寸、更大功率、更低损耗的低压氮化镓应用,将成为未来氮化镓主要的增长市场。

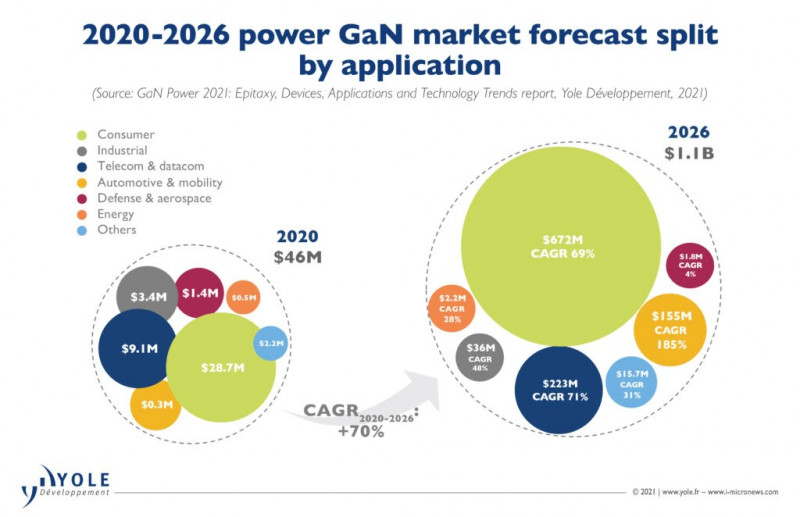

Yole对GaN功率器件市场的预测,但行业普遍认为该数据较为保守

随着各领域SoC集成度、数据处理能力的大规模提升,对其供电系统的高频、高功率密度需求越来越迫切。这种市场诉求,结合低压氮化镓技术的不断成熟,竞争力提升,将大大加速低压氮化镓生态的发展和成熟,成为氮化镓大规模商用的真正爆点。根据Yole估计,在0~900V的中低压应用中,GaN都有较大的潜力。按照整体市场154亿美元来推测,占据68%的该部分低压市场都是GaN的潜在市场,约有105亿美元。

结语

在2019年之前,GaN功率器件主要还是一些小众应用领域。但自从使用GaN技术的智能手机快充(>28瓦)问世后,其更小的外形尺寸、更高的效率和性价比,使之在手机以及笔记本电脑应用中备受青睐。GaN的主要应用是开关电源(SMPS),因为它可满足快速开关和高效率的需求。IHS Markit预测便携电源适配器(<100瓦)、服务器电源、车载充电器和无线充电预计是其主要的增长领域。我们现在看到,氮化镓技术开始在便携电源适配器中加速使用,随着这一领域获得成功,预计它将会在更高功率、更为关键的一些应用领域得到应用。

以30-60V平台的为例,这部分低压GaN主要面向消费电子市场,而消费电子设备每年全球的出货量约在20亿台,包括智能手机、笔记本电脑等,由于这些市场对价格极其敏感,氮化镓将首先在高端领域采用。而高端智能手机每年出货约7亿台,笔记本电脑1亿台左右。现有的技术平台,每一台设备中GaN的机会点保守估计在4-5颗器件,每年总计就是约30亿颗GaN芯片的机会点。与此同时,GaN技术也将同其他半导体技术一样,从消费电子市场向汽车、工业等应用扩展,不过这两者的生态培育周期较长。

长期来看,低压GaN将从消费类市场的发展开始,在大规模量产中持续进行工艺改进,随后来到一个长期稳定增长的黄金发展期。随着用户对供电系统电源功率密度需求不断增加,以及功率器件设计和工艺水平的不断提升,在产业链各方的努力攻关下,继快充等高压应用爆发,低压GaN功率器件也将在消费电子、汽车、工业等领域中焕发更大的活力。