晶圆产能紧张局势正在改变驱动芯片晶圆代工格局,中国大陆地位逐渐提高。集微咨询指出,2021年中国大陆驱动芯片晶圆产能全球占比将首次超过20%,而且未来还将继续提高。

全球驱动芯片晶圆产能主要受中国台湾厂商、中国大陆厂商以及韩国厂商掌控。其中中国台湾厂商在全球驱动芯片代工市场占据主导地位,近50%的驱动芯片晶圆产能由中国台湾厂商供应,他们正在调整驱动芯片晶圆代工产能结构,逐渐减少8英寸驱动芯片晶圆产能,并增加12英寸驱动芯片晶圆产能,以提高盈利水平。

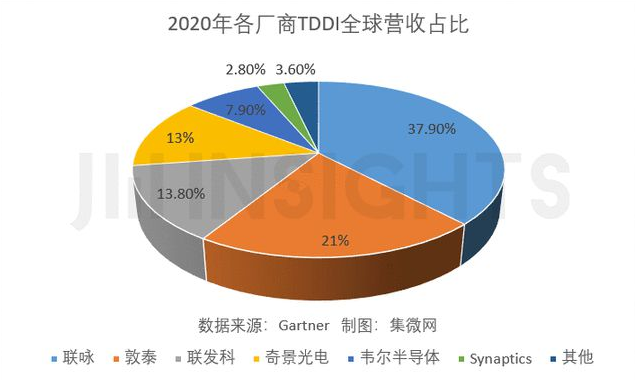

中国台湾晶圆代工产业的繁荣带动了驱动芯片设计产业的发展,使中国台湾厂商占据全球液晶显示驱动芯片市场的半壁江山。Gartner数据显示,2020年中国台湾TDDI设计厂商全球营收占比85.7%;2020年中国台湾液晶显示驱动芯片设计厂商全球营收占比56.5%。

韩国驱动芯片晶圆代工厂主要采用全产业链垂直整合的模式,驱动芯片晶圆产能的规划会受到中游面板业务以及下游终端业务的影响。近年来,韩国面板厂商关停液晶面板产线,LG电子砍掉智能手机业务等,导致中下游业务收缩,对驱动芯片需求量减少,韩国晶圆代工厂则选择转产其他产品。

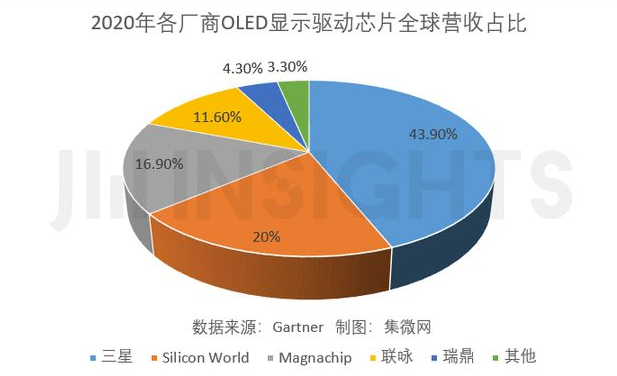

但是韩国OLED产业仍然主导全球市场,带动韩国OLED驱动芯片市场繁荣。根据Gartner数据,2020年韩国OLED显示驱动芯片设计厂商三星、Silicon World、Magnachip全球营收占比近80%。

中国大陆拥有全球最大的中游面板以及下游终端业务,正在带动驱动芯片设计厂商以及驱动芯片晶圆代工厂商的发展。特别在驱动芯片短缺的当下,只有中国大陆厂商晶合、中芯国际积极扩充驱动芯片晶圆代工产能。集微咨询指出,2021年中国大陆驱动芯片晶圆代工产能有望首次突破20%,加速全球驱动芯片晶圆代工行业向中国大陆转移。

集微咨询认为,中国大陆液晶面板出货量已经问鼎全球第一,占比超过50%,正在带动奕斯伟、集创北方等驱动芯片设计厂商快速成长,有利于促进本土驱动芯片晶圆代工厂不断扩张。