TrendForce表示,车载通信、ADAS、自动驾驶汽车与电动汽车已是汽车产业不可逆的趋势,也是驱动车用半导体增长的重要关键,未来能否在市场上胜出将取决于先进制程的导入速度与对车用功率半导体的产能掌握度。而宽能隙半导体材料能耐高压、高电流、高温,还具备高能源转换、高频运行等特性,遂成为电动汽车产业的新宠儿;且电动汽车由于主动力与各子系统的运行需依赖电力,更是宽能隙组件可大显身手的领域。

宽能隙组件效用大,大厂抢进布局碳化硅、氮化镓

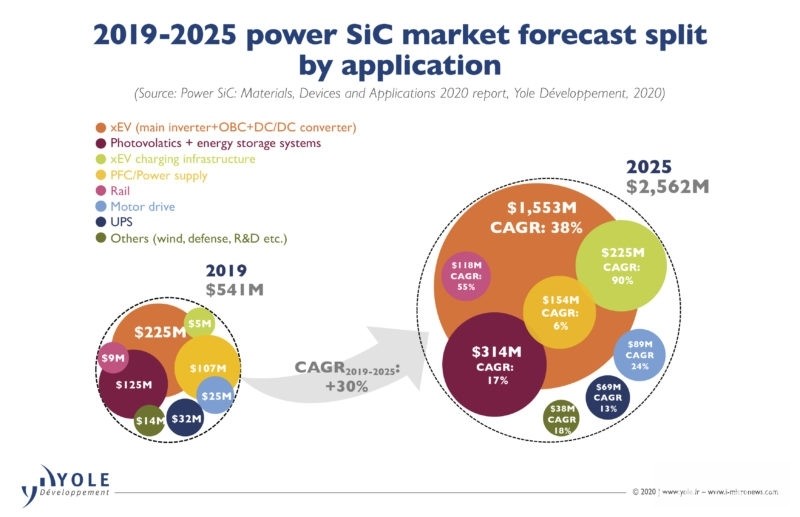

其中,自从特斯拉(Tesla)在Model 3的逆变器模块上采用碳化硅(SiC)后,碳化硅便越来越受重视,且正加速攀升中。根据市调机构Yole Développement资料显示,尽管COVID-19对全球汽车供应链的运行造成严重冲击,但基于碳化硅的电动汽车与混合动力车市场并未受到太多影响。许多车厂仍持续对基于碳化硅组件的主逆变器(Inverter)、车载充电单元(OBC)及DC/DC转换器进行验证,准备搭载在未来推出的车款上。也因此,车用碳化硅组件市场将维持快速增长的步伐,预计到2025年,市场规模将达15亿美元,2019-2025年间的复合年增率(CAGR)为38%。

SiC市场将呈现快速增长的趋势。(Source:Yole Développement)

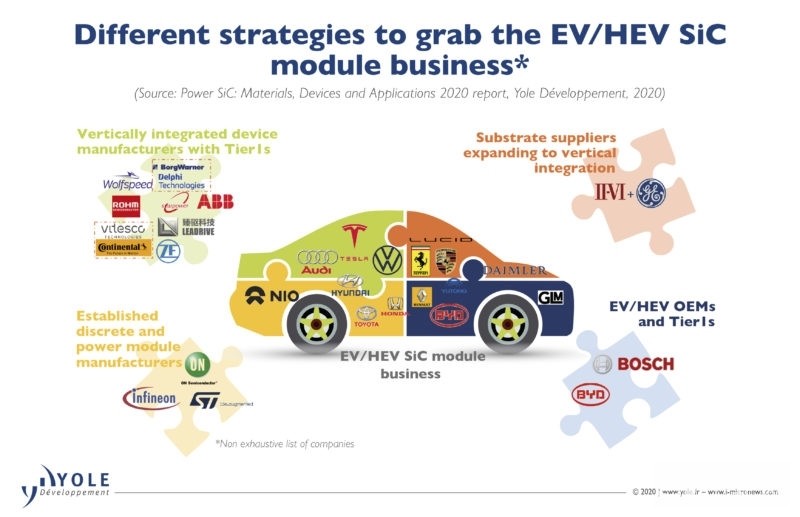

为此,全球各大功率半导体供应商无不积极布局碳化硅,像是安森美半导体(ON Semiconductor)在2020年Q1时便发布了新款1,200V和900V的SiC MOSFET。另外像是罗姆(ROHM),也在2020年推出了1,200V第4代SiC MOSFET,相当适合用于动力逆变器等车电动力总成系统和工控设备电源。

罗姆强调,近年来,随着新一代电动汽车(xEV)的加速普及,也连带开发出具备更高效率,更小且更轻的电动系统,特别是在驱动核心—动力逆变器系统方面,不只要重视小型化及高效率,功率组件也必须跟着进化。另外,为了延长电动汽车的续航距离,电池容量呈现日益增加的趋势,但充电时间也需要缩短,所以电池也正朝着高电压的方向发展(800V)。为了解决上述问题,能兼顾高耐压和低损耗碳化硅功率组件就被寄给高度期望。

除了罗姆外,另一间日本车用电子组件大厂瑞萨(Renesas)也致力发展电动汽车,并为下一代混合动力汽车和电动汽车提供解决方案和评估组件。瑞萨指出,与传统的硅功率二极管相比,碳化硅萧特基二极管具有更高的开关频率,更低成本及更高耐热性,以实现更好的系统效率。

不过,虽说功率半导体供应商皆积极推出碳化硅相关产品,但目前碳化硅组件的最大挑战仍是成本偏高,使得各厂商在推出新技术、产品之时,也想方设法的降低组件成本。因此,碳化硅组件制造商纷纷开始与芯片供应商签订长期供货合约,希望能取得稳定的芯片供应以降低价格。

例如英飞凌(Infineon)便宣布与GT Advanced Technologies(GTAT)签署长达五年的碳化晶体硅棒供货协议,以因应日后布局。意法半导体(ST),也在2020年初与罗姆旗下的SiCrystal GmbH签下6英寸碳化硅芯片长期供货协议,根据协议,SiCrystal需向ST提供总价超过1.2亿美元之150mm碳化硅芯片,满足市场对碳化硅功率组件日益增长的需求。

各大功率半导体商积极布局SiC。(Source:Yole Développement)

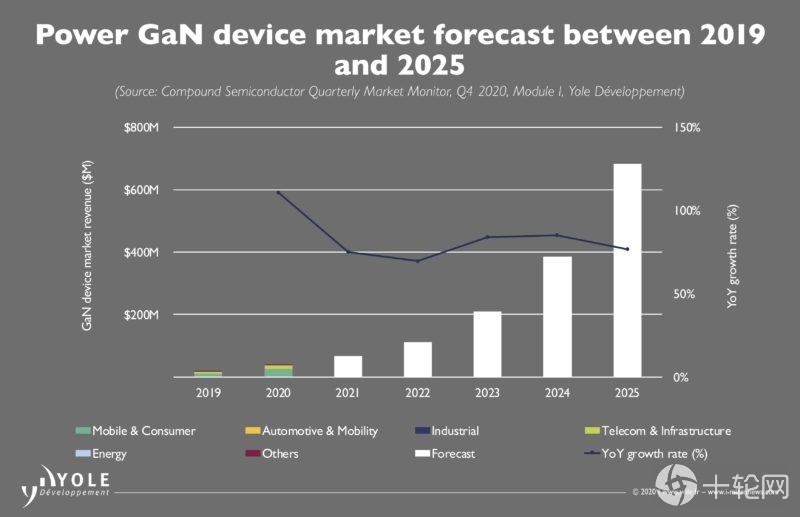

另一方面,除了碳化硅之外,同样身为宽能隙半导体的氮化镓(GaN),在电动汽车市场也备受瞩目。氮化镓组件拥有高转换效率、小尺寸等优势,在高功率应用中可以达到更大的节能效益,且能在更高温的环境下运行;适用于100V-650V之间的应用。

GaN组件市场也随着电动汽车而快速增长。(Source:Yole Développement)

德州仪器(TI)表示,汽车电气化正颠覆汽车产业,消费者也希望充电能更快速、续航力更长,故工程师必须设计出体积更小、重量更轻的车载系统。工业和汽车应用越来越需要在更小的空间内提供更大的电源,设计人员推出的电源管理系统必须具备实证,以便在终端设备内长期稳定运行。

因此继碳化硅之后,氮化镓也成为功率半导体供应商积极发展的目标。TI在去年便推出适用于汽车的650V及600V氮化镓场效晶体管(GaN FET),相较于既有解决方案,其能协助工程师实现电源密度加倍、效率高达99%,且电磁尺寸缩小59%。

电动汽车商机旺,台湾半导体也纷纷涉足

汽车产业迈向电气化已成趋势,进而带动宽能隙半导体需求,除了国际知名的功率半导体企业积极布局外,台湾供应链也磨刀霍霍,准备在这庞大的商机中分一杯羹。

台积电在2020年初便宣布与意法合作,加快氮化镓制程技术的开发以及氮化镓分离、集成组件的供货。结合意法对汽车市场的专业知识以及台积电的制程技术,双方将改善宽能隙半导体的性能,使功率转换能有更高的效率,加快先进氮化镓解决方案的开发和上市进程,有助加速汽车电动化进程。

另外,硅芯片厂环球晶也相当积极布局宽能隙半导体。环球晶先是在2019年与GTAT签订长约,确保取得长期稳定且符合市场需求的碳化晶体硅球供应。接着,2020更是决议并购世创电子(Siltronic),以缩短在碳化硅及氮化镓等宽能隙材料硅芯片开发及前置时间,好争取国际功率半导体大厂订单。其余还有像是汉磊提供SiC Diode、SiC MOSFET代工服务、嘉晶提供碳化硅磊晶代工服务等。

台湾供应链也积极布局宽能隙组件,抢攻电动汽车商机。

顺带一提,汽车产业迈向电动汽车化的同时,也朝向智能化发展。如特斯拉大量采用雷达、摄影镜头等传感技术,以强化行车安全性,而这也使得台湾半导体企业带来新的发展机会。像是联发科也开始研发车用毫米波雷达,并推出了Autus R10超短距毫米波雷达平台,并与车用零部件大厂博世(BOSCH)及德国马牌(Continental)等厂商积极合作。至于瑞昱,则是瞄准智能车辆对于资料传输的速度及处理需求大增,致力研发车用以太网络芯片,且已切入多款欧系品牌。

整体来说,随着电动汽车越来越普及,市场对高性能电源管理的需求仍会不断增长;而宽能隙半导体能为电源应用带来十分显着的好处,也让国际功率半导体供应商,以及台湾芯片厂、代工厂等企业趋之若鹜,积极投入相关产品、技术发展。而在碳化硅、氮化镓产品纷纷问世之后,谁能用更低的成本向终端产品制造商提供组件,克服现有价格偏高的挑战,以获得更大市场占有率,值得观察。