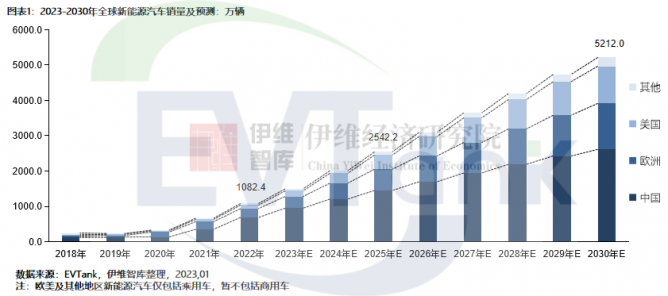

电动汽车发展正步入高速增长阶段。2023年开年,行业研究机构伊维经济研究院发布数据称,2022年,全球新能源汽车销量达到1082.4万辆,同比增长61.6%。其中,全球汽车销量的主要贡献来自中国。2022年,中国新能源汽车销量达到688.4万辆,在全球的比重增长至63.6%,而2021年这一数据仅为53.0%。

展望未来,EVTank预计全球新能源汽车的销量在2025年和2030年将分别达到2542.2万辆和5212.0万辆,新能源汽车的渗透率将持续提升并在2030年超过50%。

在如此快的发展速度之下,充电桩配套成为了电动汽车的痛点之一。

充电桩其功能类似于加油站里面的加油机,可以根据不同的电压等级为各种型号的电动汽车充电,是我国新能源车目前最主流的补能方式。

充电桩发展滞后,市场潜力巨大

根据中国充电联盟披露数据,我国公共充电桩保有量已由2017年的21.39万台增长至2022年的179.7万台,加上随车充电桩,2022年我国充电桩保有量为520.9万台,预计2023年将增至958.4万台。另据中汽协数据,2022年我国新能源汽车保有量为1310万辆,预计2023年将达到2000万辆。

按保有量分析,我国车桩比由2017年的4.7:1降至2022年的2.5:1;如果从汽车保有量与公共充电桩保有量看,车桩比更高,2017年为8.4:1,2022年为7.3:1。

从上表分析可知,从保有量角度看,2020年前后由于国家规范新能源汽车补贴政策落地,导致该年度汽车销量仅小幅增长,而公共充电桩装机量大增,带动新能源汽车与公共充电桩车桩比降至6.1:1的最低值;

不过从2021年开始,随着新能源汽车超预期增长,车桩比持续上升。而从新能源汽车增量与公共充电桩增量角度看,这一趋势表现得更为明显,车桩比在2020年为4.7:1,2021年-2022年连续两年车桩比均超过10:1。

中信证券测算认为,2022年我国公共充电桩市场规模约为168亿元,预计2025年将增长至461亿元,年复合增速达40%;总的市场规模也将从2022年的236亿元增至2025年的608亿元。

众所周知,新能源汽车产业的发展,离不开完善的补能网络等基础设施,此前锂电行业分析师陈磊就表示,纯电动汽车的单车续航能力已经达到甚至超过燃油车,但全国各地充电网络建设差距大,欠发达地区充电网络不完善,一定程度上影响了新能源汽车的推广。

为提升用户体验,不少新能源汽车企业选择了自建充电网络,如特斯拉,截至2022年底,已在全球投建超过4万个超级充电桩,国内建成数量也超过1万个;国内充电桩数量最多的是蔚来汽车,已建成超1.3万个。不过这远远满足不了整个市场的需求,春节期间蔚来充电桩服务订单中,有76%的电量服务于非蔚来品牌,也反映出公共充电桩建设的不足。

在这一背景下,国家陆续出台了相关政策支持充电桩相关技术、模式和机制创新,在解决新能源充电桩发展问题的同时,构建新型电力系统,完善相关基础设施,助力“双碳”目标实现。

就在日前,工业和信息化部等八部门又联合印发了《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》(下称《通知》),《通知》要求,在2023—2025年试点期内,新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1。

而据行业统计,目前车桩保有量比仅为2.5:1,距离《通知》要求的1:1仍有巨大成长空间,因此《通知》发出后,充电桩市场受到了产业链企业的极大关注。与此同时,随着快充车型的持续增多,快速充电桩及其产业链的发展也已受到资本的重点关注,并有望带动SiC加快渗透发展。

高压快充+大功率充电需求激增,SiC潜力拉满

产业链在加快充电桩布局时,笔者留意到,时下市场更关注高压快充的进展情况。继2019年9月保时捷全球首发800V高压平台车型Taycan后,国内新能源汽车企业纷纷发布800V高压快充车型,如小鹏G9、极狐αS华为HI版、长城机沙龙甲龙、AION V Plus 70超级快充版、比亚迪海豚等,这几款车均于2022年集中交付或即将量产。800V快充将成未来市场主流;

中信证券预测到2025年,高压快充车型将达518万辆,渗透率将由目前的略超10%提升至34%,成为高压快充市场增长的核心驱动力,上游企业有望直接受益。

公开资料显示,充电模块是充电桩的核心零部件,约占充电桩总成本的50%;其中,半导体功率器件又占到充电模块成本的30%,即半导体功率模块约占充电桩成本15%,将成为充电桩市场发展过程中的主要受益链条。

目前充电桩所采用的功率器件主要是IGBT和MOSFET,两者均为Si基产品,而充电桩向直流快充的发展,对功率器件提出了更高的要求。为让汽车充电变得像加油站加油一样快,车厂正在积极寻求能够提高效率的材料,目前碳化硅是其中的领跑者。碳化硅具有耐高温、耐高压、大功率等优点,可提高能量转换效率并减小产品体积。

目前,大多数纯电动车都采用车载交流充电方案,必须花上好几个小时才能充满电。大功率化(比如30kW及以上)以实现电动车的快速充电也顺理成章成为充电桩的下一个重要布局方向。

大功率充电桩,也会带来不小的挑战,如:需要实现大功率高频转换开关操作,转换损耗所产生的热量。但SiC MOSFET 和二极管产品具有耐高压、耐高温、开关频率快的特性,可以很好地用于充电桩模块。与传统硅基器件相比,碳化硅模块可以增加充电桩近30%的输出功率,并且减少损耗高达50%左右。同时,碳化硅器件还能够增强充电桩的稳定性。

为布局充电桩等配套设施,我国曾发布《电动汽车充电基础设施发展指南(2015-2020年)》等一系列文件并提供了各种优惠政策,但对于充电桩而言,成本依然是制约发展的重要因素之一,因此充电桩的功率密度就至关重要,而SiC器件是实现高功率密度的要害。碳化硅器件作为高压,高速,大电流器件,简化了直流桩充电模块电路结构,提高单元功率品级,功率密度显著提高,这为降低充电桩的系统成本降低铺平了门路。

从远期成本和使用效能来看,应用SiC器件的大功率充电桩将迎来巨大的市场机会。据中信证券数据,目前,新能源汽车充电桩中碳化硅器件的渗透率仅为 10%左右,这也给大功率充电桩预留了广阔空间。伴随充电桩数量的高速增长,相信在未来以更高功率密度为需求的充电桩模块中,SiC尤其是SiC MOSFET的应用会越来越多。

文章整合自:碳化硅芯观察、、集微网等