1月,市场上不断传来利好快充市场的消息:1月27日,苹果最新2021年第一季度财报显示,在 iPhone 12 强劲需求带动下,第1季iPhone 营收年增17%、达到656亿美元历史新高,iPad 第1季营收猛增40%,Mac营收改写历年12月纪录,苹果今年上半年已经对供应链手机下单超9000万部。

苹果分析师郭明琪表示,苹果很可能在今年发布新款iPhone、Macbook的时候,推出2-3款新型氮化镓充电器,直接成为氮化镓产业链腾飞的成长引擎。

IDC预计, 2021年5G智能手机有巨大的增长机会,并预测市场将从2020年的约2亿部翻倍至5亿部。小米、Vivo、华为相继推出配置5G旗舰手机的氮化镓充电器。

今年,在新冠疫情得到没有全面控制的情况下,在家上学、在线办公刺激了笔记本电脑市场的增长,能满足更快、更高效、更轻便的笔电充电的氮化镓充电器需求开始起飞。

今年,氮化镓充电器市场是否迎来了发展的拐点?20W、65W、100W氮化镓充电器已经纷纷面世,哪些功率的产品会成为市场的主流?氮化镓芯片厂商如何助力终端厂商的快充产品上线?氮化镓快充生态链进展如何?

纳微半导体销售总监李文辉、英诺赛科市场总监周已、产品应用经理邹艳波,氮矽科技销售经理伍昕近日接受采访,对业界最新的市场趋势洞察和技术方案分析。

氮化镓充电器市场何时迎来拐点?

早在2018年,纳微半导体首次将氮化镓(GaN)快充推向市场,2020年业界同仁看到移动设备市场巨大,市场上已经有100多种GaNFast充电器投入量产,氮化镓技术已进入到电动汽车,5G,数据中心和太阳能等高功率市场。

2021年1月26日,纳微(Navitas)半导体正式宣布,其芯片出货量创下最新纪录,已向市场成功交付超过1300万颗氮化镓(GaN)功率IC,实现产品零故障,反应了全球移动消费电子市场正加速采用氮化镓芯片,实现移动设备和相关设备的快速充电。

来自中国珠海的英诺赛科,作为全球硅基氮化镓功率芯片的三大供应商之一,去年氮化镓芯片出货量400万颗,英诺赛科销售总监周已表示,今年公司在氮化镓芯片的出货量预计会有10倍的增长。他更是乐观的估计,去年全球氮化镓出货量接近1500万颗,今年预估会出货量1亿颗以上。

随着消费者对生活的品质要求越来越高,充电器市场正在面临着一系列的挑战,例如:消费者希望充电器的功率越来越大,实现更快的充电速度,然而同时,消费者又希望充电器小巧玲珑,且价格不希望超出太多,这给厂家和设计者带来不少的难题,诸如效率,温度,EMI,输出接口协议兼容等难题。

作为第三代半导体的核心材料之一,GaN其主要有三个特性——开关频率高、禁带宽度大、更低的导通电阻。其运行速度比旧式传统硅(Si)技术能快了一百倍,用于尖端快速充电器产品时,可以实现远远超过现有产品的性能,在尺寸相同的情况下,输出功率提高了三倍。

氮化镓充电器目前在市场推广领域有两大难点,纳微半导体销售总监李文辉表示:首先,GaN快充是一个新型充电器,市场的接受需要一定的培育期;其次,氮化镓充电器价格是传统充电器的1倍以上,价格下探是推广氮化镓充电器的重要前提。

2018年,45W的GaN充电器价格是60美元,到去年小米的65W GaN充电器已经到了149元(23美元),甚至第三方品牌做到99元,我们目标是2022年底,GaN充电器和硅充电器的价格差不多。价格到合理区间后,相信市场拐点就会到来。

英诺赛科销售总监周已则更加乐观一些,他认为一年左右可以看到市场的拐点,GaN充电器价格上接近硅充电器,拐点就会到来。英诺赛科在去年已经量产氮化镓功率IC第一代产品INN650D 02,第二代产品预计今年上半年会推出,性能有了进一步提升,同时,一片wafer可以制造更多的器件,实现成本降低和产能的提升,这些都是对市场出货量的有利保证。

氮矽科技销售经理伍陆军表示,GaN充电器预计两年时间会迎来是市场拐点,到2023年,氮化镓芯片不仅在充电器上普及,在电源适配器、照明电源、TV电源等都会普及。

65W氮化镓充电器成为市场主流,成本和通用性是两大关键因素

根据电子发烧友调研数据显示,2020年已经有10家手机厂商推出了18款氮化镓快充。OPPO、realme、小米、努比亚、三星、联想、中兴都进入氮化镓快充市场,氮化镓快充在手机品牌和第三方品牌的推动下,20W-120W氮化镓快充产品多达数百款,款式相当丰富。除此之外,笔记本电脑厂商也杀入了氮化镓快充市场,尤其是65W和以上大功率,代表品牌有联想、华硕、戴尔、小米。

纳微半导体销售总监李文辉表示:“去年下半年开始,GaN充电器开始大批量上市,我们基本上每个月都有2-3款定制充电器产品订单,第三方品牌代表的后端市场逐步起量。60W-100W规格的氮化镓充电器逐渐成为市场主流。”

65W成为主流氮化镓充电器配置,李文辉分析是两大原因带动。首先,小米和OPPO、华为都先后推出65W的氮化镓充电器上市,这一波都有市场的应用;其次,笔记本电脑的适配器一般功率要求是65W,大部分新型笔电采用USB-C口,氮化镓充电器采用两口和三口设计,兼顾USB-A口,可以带来更多移动终端充电。

谈到快充市场的变革,英诺赛科销售总监周已指出,USB PD和Type-C会给充电器带来变革,去年笔记本电脑已经普及Type-C和USB PD快充,特别是去年下半年电动工具、小家电厂商也开始选用USB PD快充。各大手机厂商、电脑厂商开始向这个标准靠拢。

此外,5G手机耗电量大增,主流手机配置的电池容量普遍达到4000毫安以上,65W氮化镓充电器可以实现45分钟充满,10分钟充电可以达到20%-30%,解决充电焦虑问题。

英诺赛科产品应用经理邹艳波分析说,65W能成为主流配置,主要是因为客户和消费者对高性价比产品的需求带动的。尽管100W到200W氮化镓快充在效能上大幅度提升,但所需电路板增加会导致体积增大,价格太高,主要用于游戏笔记本充电,目前需求不会有太大提升。

根据国家电网的强制要求,功率在75W以上的开关电源强制要求加入PFC电路以提高功率因数,修在负载特性。大功率氮化镓充电器必须增加PFC电路,BOM成本会出现明显上升,而市场上的消费者追求高性价比的产品,65W可以适应对手机和笔电的通用充电,充电器的成本控制在合理区间,有利于消费者从硅充电器向新一代氮化镓充电器的转换。

英诺赛科的氮化镓芯片已经应用在100W单C快充、100W多口快充、65W单C超薄快充、150W LED电源,双通道激光雷达等多种类型的产品。

在今年CES2021线上展会,配备2个纳微GaNFast功率IC(NV6127)的Omega充电器获得创新大奖,这是全球最小的200W氮化镓充电器,体积比传统充电器小多达66%。在兼容性上和苹果、三星、华为、高通,OPPO,Vivo等主流大厂全部兼容。

采用纳微功率芯片的200W迷你充电器

氮矽科技销售经理伍陆军表示,氮矽科技在65W的快充产品应用系列,包括65W迷你PD快充,65W 1A1C氮化镓快充、65W 2C1A氮化镓快充。其中65W迷你单C和1C1A 为全国产版,包括控制IC,同步整流,协议IC全部采用国产IC。

此外,在大功率120W领域,氮矽经过几个月的应用研究,成功解决了业界PFC+LLC 拓扑架构氮化镓快充的电路互扰难题,推出了120W 2C1A氮化镓快充方案。

在哔哩哔哩上,我们看到一位消费者的反馈:

一位绰号“壹玖伍柒”的媒体人,他说小米11的发布会上,他对小米的手机没有过多的关注,反而是小米65W氮化镓充电器,给他留下深刻印象,发布会一结束,他就去官网上订购了这款氮化镓充电器。

他说传统充电器的使用痛点是体积大,专款专用,携带不方便。他自己有多个终端设备,特别希望在自己出差的时候只带一个充电器就可以实现给多个设备充电。

小米65W氮化镓充电器体积只是传统硅充电器的三分之一,他测试了小米的单口氮化镓充电器,对充电效能总体满意,此外,他还测试过市面上其他家的双口氮化镓充电器,发现在同时充电的时候,USB A会断流,Type-C口的正常使用。两者之间会互相影响。

此外,他还尝试用65W氮化镓充电器给苹果Macbook Pro充电,上网、看视频和剪辑视频完全没有问题。

氮化镓芯片缺货吗?生态链形成助力充电器市场冲量

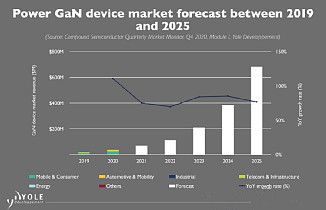

GaN 电源市场渗透率逐步提升,各家厂商积极布局。尽管与 328 亿硅电源市场相比,GaN 电源市场还比较小,但是根据 Yole 预测,2021-2023 年GaN 市场增速55%,2023 年 GaN 电源市场将达到 4.2 亿美元。目前市场上来自爱尔兰的Navitas纳微半导体、美国的Power Integrations和中国的英诺赛科是基于氮化镓芯片的快速充电解决方案的全球前三名的供应商。

去年最后一个季度,半导体芯片缺货潮开始兴起,进入到2021年,芯片业的缺货潮似乎还没有缓解的迹象,MCU、蓝牙芯片、TWS耳机NOR Flash芯片、汽车芯片缺货在全球蔓延。据业内人士表明,8英寸厂产能不足将延续到今年上半年结束,芯片厂商要从根本上解决产能问题,只能将8英寸代工订单迁移到12英寸生产。

一位台湾分析师认为,今年上半年全球8英寸产能问题不会好转,对于下游的芯片厂商而言,能从晶圆厂拿到多少产能将直接影响公司业绩。

“今年很多晶圆厂涨价,产能紧张。特别是今年氮化镓充电器大批量上市,氮化镓功率芯片的供货如何?”

纳微半导体销售总监李文辉表示,“Navitas推出的GaNFast氮化镓芯片采用专线,Navitas是台积电GaN产线上的最大客户,我们一直都有长期供货的合作,交货时间与去年都保持在相同的区间,小米、OPPO都是正常供货,消费者都可以通过正规渠道买到使用纳微氮化镓功率芯片的充电器。”

行业专家指出,氮化镓快充产品主要包括两块核心部件,一是电源管理IC芯片,另一块是功率分立器件。拆解图中,我们看到充电器里面主要四部分组成:氮化镓功率器件、协议芯片和主控芯片、同步整流芯片,还有电路和电容。

纳微半导体销售总监李文辉指出,氮化镓功率芯片、协议芯片厂商、同步整流芯片厂商加上主控制器厂商的通力合作,才能推动整个GaN充电器市场的迅速成长。

以一个2A2C的65W氮化镓充电器来说,搭配1-2颗功率IC+主控芯片(安森美/芯源)+四颗赛普拉斯/智融的协议芯片,所以整个产业链的协调发展,才能保证氮化镓充电器市场的供货和良性循环。

未来氮化镓芯片要实现高速发展,产能保证是一个重要前提。英诺赛科销售总监周已认为,中国芯片企业只有采用IDM模式,实现芯片设计和制造一体化,实现全产业链控制,才能解决真正的产能问题。

2018年,英诺赛科珠海8寸晶圆厂的产能达到月产4000片。从2018年起,英诺赛科规划布局更大规模的晶圆厂,2020年9月19日,英诺赛科苏州第三代半导体基地举行设备搬入仪式,预计满产后将实现月产8英寸硅基氮化镓晶圆65000片。

公司产品线覆盖30V-650V的全系列氮化镓芯片,产品将为5G移动通信、数据中心、新能源汽车、无人驾驶、手机快充等战略新兴产业的自主创新发展提供核心电子元器件。

英诺赛科的快速发展,也带动了国产氮化镓芯片和外围芯片的链条打通,在一款英诺赛科20W GaN充电器拆解中,我们发现协议芯片来自慧能泰,控制芯片来自南芯半导体,随着国内厂商不断进入,国产氮化镓产业链已逐步形成,可以在保证质量的前提下,实现大规模供货。

周已透露,英诺赛科的合作伙伴中已经量产氮化镓充电器有40多家,未来2年,低压氮化镓产品会逐渐上量,除了充电器以外,氮化镓芯片产品还拓展应用在工业领域,人工智能数据中心和激光雷达领域。

目前,国内GaN基本上都是低功率,主要有两方面原因:一方面是GaN制造工艺门槛很高,技术还不是很成熟;另外一方面电源管理IC也要重新设计,不能照搬此前的方案,国内初创公司有不少涉及,但目前谁能真正突破,还有待市场观察。

GaN由于采用异质外延材料,在设计及制造工艺上都有极大挑战,全球范围内成熟的可量产的GaN产线十分有限。

GaN充电器的成本是传统充电器的两倍,但是它正在以每年20%-30%的速度下降,相信随着苹果、华为、小米等更多手机厂商宣布标配氮化镓充电器,市场会迎来新的发展契机,有设计实力、技术实力和GaN产能的厂商,将有能力在这个竞争激烈的市场,占据有利的位置。