EDA软件在全球不过区区100亿美元的产值,却主宰着将4500亿美元的全球半导体市场。一旦EDA受制于人,如同如剑在喉,整个芯片软件发展都将会摆停。

这便是来自“芯片之母”的魅力,体量不大,容易被人忽视。可一旦到了关键时刻,就会变成致命的武器。

数据显示,2019年全球EDA软件市场规模103亿美元。对于4500 亿美元的全球半导体市场而言不值得一提。但如果缺少EDA,全球所有的芯片设计公司都将停摆,由此可见EDA的重要性。

当前,EDA市场份额被国外三大EDA巨头,Synopsys、Cadence和被西门子收购的Mentor Graphics紧紧掌握着,这三大“龙头”占据全球EDA市场的份额超过60%。

再将EDA市场进一步聚焦可见,2018年,中国以华大九天、广立微、芯禾科技为首的10余家EDA公司销售额约3.5亿元,只占到全球市场份额的0.8%。全球视野下的国内份额与巨头份额形成巨大反差。

更让人捉摸不透的是,国外三大EDA巨头在国内的销售额占据95%,而留给国内EDA企业的份额仅有不到5%。为何会产生如此大的差距,又该如何补齐?

一

位居芯片产业宝座

EDA究竟有多重要?一句话概括,EDA是芯片之母,是芯片产业皇冠上的明珠。

这句话听起来有点虚,简而言之,EDA的重要性可以理解为,EDA是集成电路产业链里极其重要的关键环节,芯片设计离不开EDA。

为什么芯片设计必须要EDA软件?一般而言,软件、互联网产品可以先有雏形,再逐步迭代优化,更换成本较低。而芯片产品只要制造出来就不可更改,需要用到EDA软件进行虚拟的设计、模拟、仿真,就像在米粒上刻画航空母舰模型。这样一来,方便在真实产线上流片生产的时候一次性成功,从而减少设计成本和时间成本。

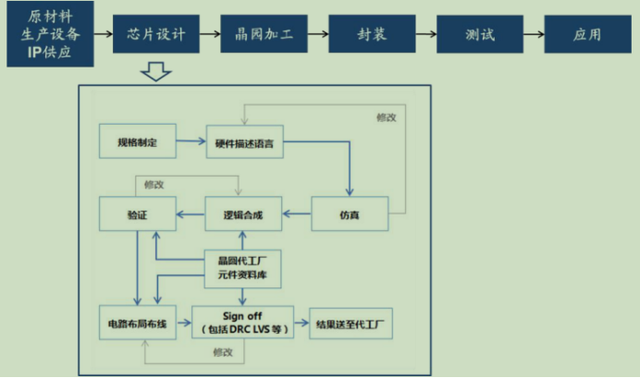

芯片产业链及芯片设计程

然而,EDA并不是单纯只指一种软件或者某种程序,而是指利用辅助设计软件来完成集成电路设计中的一系列工作,又称电子设计自动化。如果将EDA按照芯片设计的不同流程划分,具体用到的EDA工具类型又可分为功能设计、布局、验证、仿真模拟等。

芯片设计流程有多个步骤,从写代码开始到最终交给代工厂生产的版图,涉及到Verilog代码、前仿真、后端设计、验证、后仿真等步骤。

与工具软件不同的是,一般用到的工具软件更新需要新算法、新逻辑的支持,而EDA软件是基于工艺参数的,只要工艺参数更新,EDA就要更新一次。鉴于这一点,芯片EDA工具软件最大的特点是,与芯片代工厂高度绑定。

芯片设计过程需要代工厂提供工艺设计工具包,称之为PDK,里面包含器件信息、工艺信息和验证文件等。当芯片代工厂开发新工艺时,EDA软件厂商就需要获得代工厂新工艺的PDK工具包,基于PDK工具包开发新版本的软件。

要做好EDA这门生意,不仅要与芯片代工厂密切联系,还需要牵涉诸多精细化且复杂的设计流程。而这门生意被三大美国EDA巨头(Synopsys、Cadence和西门子旗下的MentorGraphics)牢牢掌握着,中国在这一块的布局甚是少,且起步晚。

在当前如此紧张的中美关系下,面对芯片设计如此重要的环节,如果一旦受制于人,相当于扼住了中国的所有牵涉高端芯片产业的咽喉。

现在中国在这一块的布局又手握着多大的筹码呢?

二

巨头瓜分国内市场,仅剩不到5%

根据 ESD Alliance 数据,2019 年全球 EDA 软件市场规模为 105 亿美元,同比增长 8.3%。全球大部分 EDA 软件市场被美国三大EDA巨头占据,全球市场份额超过 64%。而这三大EDA巨头在中国的市场份额更是超过95%。

令人尴尬的是,留给中国的市场份额就仅剩不到5%,部分被Ansys等其它外国公司占据,留给华大九天、芯愿景、芯禾科技等国产EDA公司的就仅剩极少份额。

中国EDA产业的发展可用“起得早却赶了个晚集”来形容。国内EDA产业发展始于上世纪八十年代中后期,1994 年之前,“巴黎统筹委员会”对中国实施禁运管制,国内无法买到国外的 EDA 软件工具,倒逼国内自主研发 EDA 工具。

国内于1986年开始研发国产首款EDA熊猫系统,1991年熊猫系统原型发布,打破国内设计软件空缺的状态,直到1993 年该系统正式问世。当时熊猫系统与国外的商业EDA软件相比,差距仅有五年左右。

好景不长,1994年“巴统”解散,国外EDA公司迅速进入中国市场。最先进入国内市场的EDA巨头是Cadence公司,是EDA行业销售排名第二的公司,在1988年由SDA与ECAD两家公司兼并而成。Cadence于1994年在京参加亚洲电子设计自动化及测试研讨展览会,不久便宣布成立北京办事处。

紧接着第二年,Synopsys(新思)公司也宣布在北京成立办事处。Synopsys仅次于Cadence,于1995年进入中国市场。

当时国内重心在快速发展集成电路产业,无暇顾及自主化设计软件。在“造不如买”思维的驱使下,大多国内企业依赖国外EDA企业的技术与工具。据了解,在Synopsys北京办事处成立之前,北京集成电路设计中心、华晶半导体公司、电子部54所、清华大学、复旦大学等均已采用了Synopsys的产品和技术。

转眼之间,国内EDA市场发生巨大的变化。受限于市场、技术等方面的因素,留给国产EDA生存环境十分狭小,即使能够研发出全套的EDA工具,在短期内也难以与三巨头企业的产品抗衡。这一窘境导致国内公司(华为、联想等)在使用EDA软件时不得不依赖国外厂商。

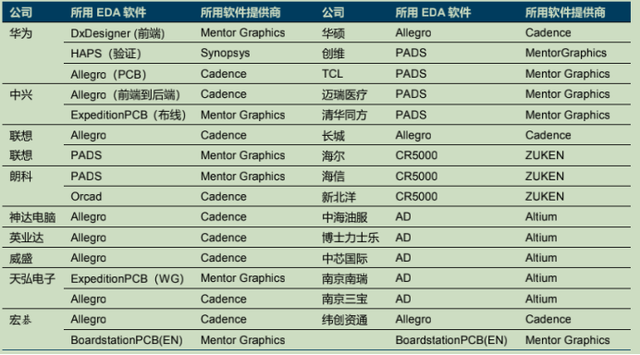

国内公司所用EDA软件基本情况,图片来自东兴证券研究所

例如,华为用的是Synopsys的HAPS(专为ASIC/SOC设计者提供的高性能、高容量的基于FPGA的原型验证板)、以及Cadence的Allegro(先进PCB设计布线工具)以及Mentor Graphics的DxDesigner(前端管理工具)。

联想用的是Cadence的Allegro以及Mentor Graphics的PADS(制作PCB板的软件)。

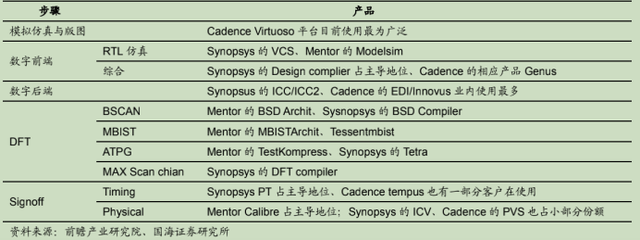

三巨头基本都能提供全套的芯片设计EAD解决方案。例如Synopsys的产品线相对全面,其优势产品包括数字前端、数字后端和PTsignoff。Synopsys有垄断市场90%的TCAD器件仿真和垄断50%的DFM工艺仿真。

芯片设计部分流程使用的三大EDA厂商工具

Cadence产品涵盖电子设计的整个流程,包括系统级设计、功能验证、集成电路综合及布局布线、IC物理 验证、模拟混合信号及射频集成电路设计、全定制集成电路设计、PCCE设计和硬件仿真建模等。Mentor Graphic在后端布局布线、PCB方面比较有优势。

据方正证券提供的数据显示,2018年,Synopsys全球EDA市场占比达到32.10%;Cadence次之,占比为22.00%;Mentor Graphic占比为10%。

对比来看,国内EDA企业与三巨头差距甚远。2018年,中国以华大九天、广立微、芯禾科技为首的10余家EDA公司销售额约3.5亿元,只占到全球市场份额的0.8%。2018年,我国EDA软件市场份额约为5亿美元左右,中国EDA企业仅占5%左右,竞争力较弱。

三

巨大差距如何弥补?

国内EDA产业发展并非一蹶不振。2008年,国家“核高基”重大科技专项正式进入实施阶段,EDA领域得到国家的支持,催生出华大九天、芯愿景、广立微、芯禾科技、概伦电子等企业。

本土EDA企业龙头华大九天也正是在这个时候抓住契机,脱颖而出。2009年中国华大集成电路设计集团,与国投高科技共同投资,将华大的EDA部门独立出来,成为独立法人公司。

就算如此,国内EDA企业与国外三巨头仍然拉开一大段距离,包括技术、工艺等方面。国内IC设计厂商都会谨慎选择国内EDA企业,一旦未能流片成功,或者是良率很低甚至无法工作,给IC设计厂商留下的损失是巨大的。

面对国内厂商这块难题,显然国外EDA厂商占据天然的优势。三大EDA公司在新工艺开发阶段与全球领先的晶圆制造厂进行全方位合作,因此对工艺理解很到位。国内EDA厂商只能在工艺开发完以后拿到部分数据,无法接触到先进工艺的核心部分,难以针对先进工艺设计、改良EDA软件,拉开巨大差距。

国信证券认为,国产EDA差距与国外的差距体现在三个方面。

一是缺少数字芯片设计的核心工具模块,无法支撑数字芯片全流程设计。

二是对先进工艺支撑不够,暂未进入先进代工厂的联盟。

三是缺乏制造及测试EDA系统,无法支持集成电路封测的应用需求。

以数字电路为例,在SOC设计主流程的EDA工具中,大多来自Synopsys与Cadence公司,尤其是时序和功耗检查以及定制设计两步,完全由这两家垄断,国产EDA在许多工具上仍有缺失。

以华大九天为例,单独评估集成电路产业所需的EDA工具,华大九天已有的产品线占集成电路所需工具的三分之一左右,另有三分之二是空白。

再者,在研发投入上的差距明显。据半导体行业观察资料显示,华大九天,过去十年间所投研发资金也只有几个亿,而Synopsys2018近一年的研发投入约为10.8亿美元,Cadence2018年的研发投入约为8.7亿美元。

具体在人数上,我国约有1500人的EDA软件开发工程师,但在本土EDA公司和研究单位工作的工程师只有300人左右,其他大部分都是在三大巨头工作。

纵观半导体产业发展几十年,可以清晰看到欧美政府对EDA产业提供的长期、持久的支持,政策、资金投入以及人才应有尽有。而国内EDA产业如要实现突围,绝不是仅靠一时半会真金白银就能够砸出来的,这需要长期且持久的投入。在这之前,顶层设计是必不可少的一环。

至于如何做,成为国内EDA企业突围的关键。正视“差距”,放大中国的“后发优势”。破局的关键恰好是中国代工厂。

截至2019年,中国拥有全球头部的IC设计公司以及全球最多的代工厂,2019年中国大陆光晶圆厂达到86 座。只有EDA软件、IC设计公司和代工厂一起合力,才能实现国产真正突破。最关键的,仍是离不开EDA企业自身的硬核能力,只有不断提升其软件的能力才能够在EDA市场占领一席之地。