(一)企业业绩保持增长,市场和技术合作频繁

从披露的最新业绩看,主要企业业绩均表现为增长。由于国外财报披露要求的不同,上市公司会计年度周期可自行规定,下表统计了主要公司最新披露的业绩情况。整体上看,虽然受到全球疫情及其他干扰因素影响,各公司业绩均表现为增长,且管理层对可预见期限内的业绩均表示“预增”,相关公司业绩预期在未来一段时间内依旧处于上升通道。Transphorm公司已经连续9个季度实现创纪录的产品收入,各种功率转换应用的GaN器件出货量增加,此外,Transphorm还宣布其获得了他们迄今为止最大的生产订单—笔记本电脑产品适配50万颗GaN充电器件订单;Navitas预计全年营收仍将较去年翻倍,正加速GaN第四代IC的开发,布局除手机外的太阳能、数据中心、电动车与储能市场,GaN IC产品迄今已出货超过5000万颗;II-VI目前积压订单(在手订单)达21亿美元。

需要说明的是,业务的快速增长很大程度是因为基数较小的原因。从营收规模看,Wolfspeed、Navitas、Transphorm几家公司的第三代半导体业务收入规模并不大,而营收规模较大的Infineon、Onsemi、II-VI、ROHM等企业的非第三代半导体业务占比较高,以第三代半导体为主营业务的龙头企业整体规模较小,在一定程度上说明行业的市场规模依旧处于较小阶段。

抢占市场和技术合作。通过梳理发现,2022年H1,国外相关企业除投资扩产、并购及新产品发布外,还在市场拓展和技术合作两个方面动作频频。市场拓展方面,罗姆在印度Bagmane科技园区开设了最新的全球应用中心(GAC)以支撑印度的全球运营;Navitas在上海成立电动车GaN芯片设计中心以进一步拓展高功率GaN市场;GaN Systems拟将其在中国台湾的运营规模(团队和场地)扩大3倍,以满足消费电子、电动汽车、数据中心及工业电源等应用领域对GaN功率晶体管不断增长的需求,进一步强化亚洲市场的业务。技术合作方面,Vitesco、IVworks、Semikron、恩智浦、Soitec、Ⅱ-Ⅵ等公司宣布对外合作事项,除IQE、太阳日酸外,其余9家均集中在功率器件(模块)领域,集中应用到汽车方向。可见,在未来一段时期内,汽车功率半导体依旧是第三代半导体的主导应用方向。

(二)国际大厂扩产8寸线,SiC热度高企

随着第三代半导体市场的相继开启,各大企业积极扩产。其中据材料深一度不完全统计STMicroelectronics、II-VI、SK Siltron、富士电机、Soitec、Infineon等纷纷扩产SiC产线,涉及金额超180亿元人民币。国际各大SiC生产厂商加速8英寸晶圆的开发量产进程。WolfSpeed启用并开始试产8英寸新厂,预计明年上半年将有显著营收;法国Soitec半导体公司发布首款8英寸SmartSiC晶圆;晶圆代工大厂联电布局8英寸的宽禁带半导体晶圆制造。

据不完全统计,2022年H1发生6起并购案,韩国IVWorks公司收购法国材料制造商Saint-Gobain的GaN晶片业务;SK Siltron以370亿韩元(约1.9亿元人民币)完成对初创公司Theraon的收购,以进军电动汽车等领域;Advantest拟收购意大利功率半导体测试设备商CREA,本次收购将整合CREA的产品组合、开发能力、客户基础及R&D团队到公司集团,进一步丰富功率半导体测试解决方案类别;同时应用材料收购芬兰Picosun公司,加强为各种边缘计算设备添加更多智能和功能的能力;Nexperia(安世半导体)也将并购英国最大的芯片制造商NWF;OnSemi位于比利时奥德纳尔德(Oudenaarde)的晶圆厂已被Belgan Group收购,将原有的6英寸的晶圆厂改造成6英寸和8英寸的GaN代工厂,目标市场包括汽车、移动、工业和可再生能源市场。

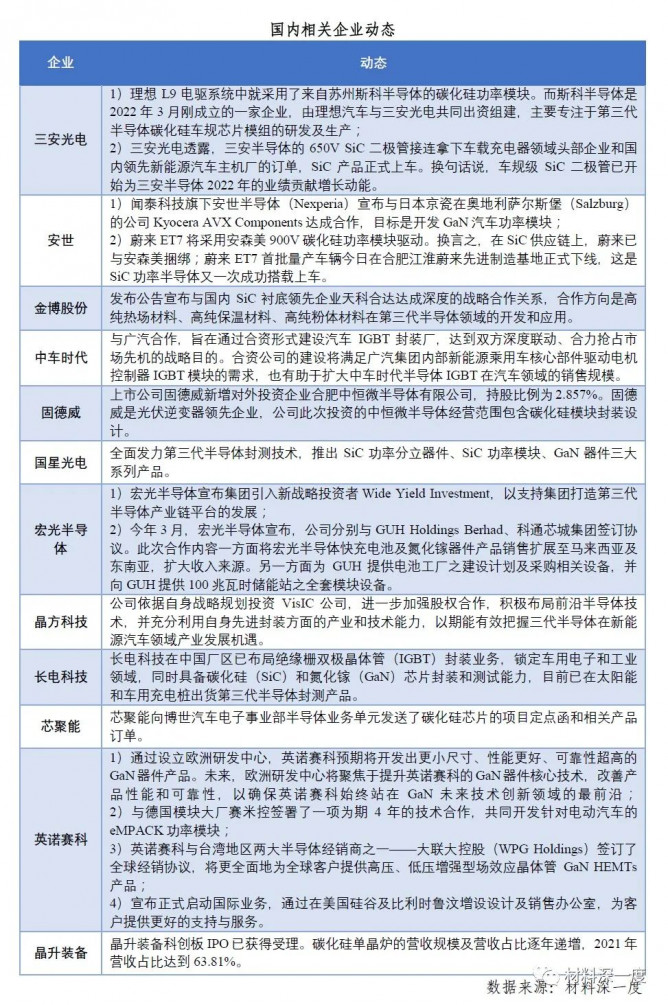

国内

(一)企业加快产品开发,产能开始逐步释放

1. 企业由虚向实

从第三代半导体相关企业对外公布的动态分析,2022年H1,企业的动向更加“务实”,也表明第三代半导体产业正逐渐赋能其他领域。以往相关公司涉及第三代半导体业务大多处于技术导入、项目建设期,相关产品也多为小批量生产,到今年上半年,相关公司发布更多的聚焦于与特定对象合作开发具体应用产品和进行市场拓展布局,对技术和市场都处于快速扩张的阶段。从三安光电、安世半导体、中车时代、英诺赛科等相关企业的动态看,新能源汽车是各家企业的核心竞争领域。此外,金博股份、固德威、长电科技等其它领域企业也积极拓展第三代半导体业务。不过仍需注意,整个产业依旧处于“投入多、产出少”的阶段,短时间内还无法贡献较大营收实现规模盈利。

2. 扩产动作不停,产能开始释放

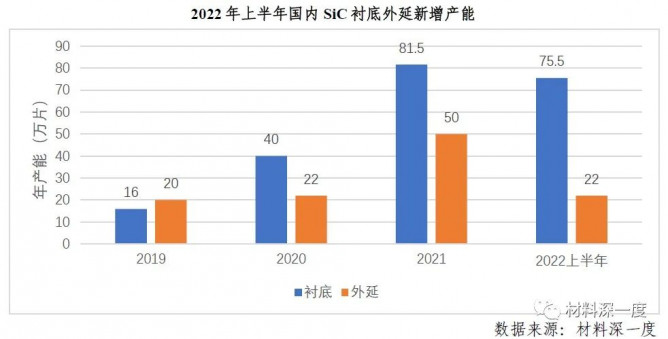

据CSA Research不完全统计,2022年截止到六月底,共有28个新的拟建项目计划,涉及投资总额达到264.47亿元。另有11个项目已经建成通线或即将通线,满产后碳化硅衬底外延年产能将增加95.5万片,氮化镓芯片器件年产能将增加18万片。

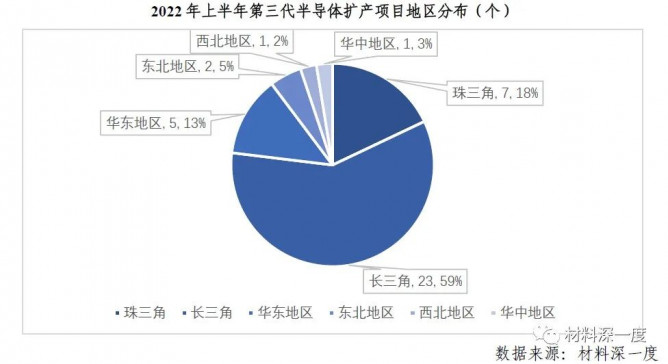

由于产业的集聚和交通的便利,珠三角、长三角和华东的一些地区政府大力的政策优惠和扶持,吸引了绝大部分的企业落地,其中长三角扩产项目涉及23个(苏州7个),占比超过了全国项目的半数;此外东北、西北、华中也在紧锣密鼓发展第三代半导体产业,各地也都有扩产动作。

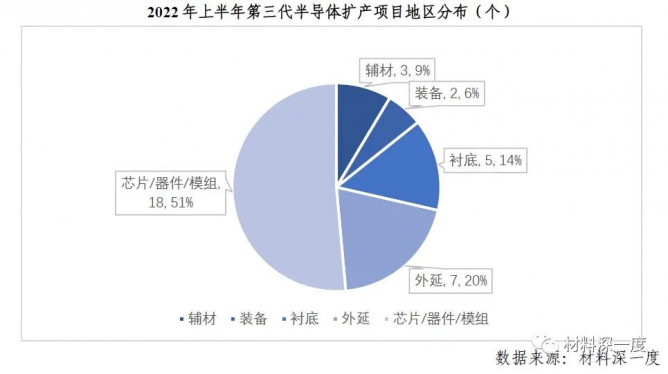

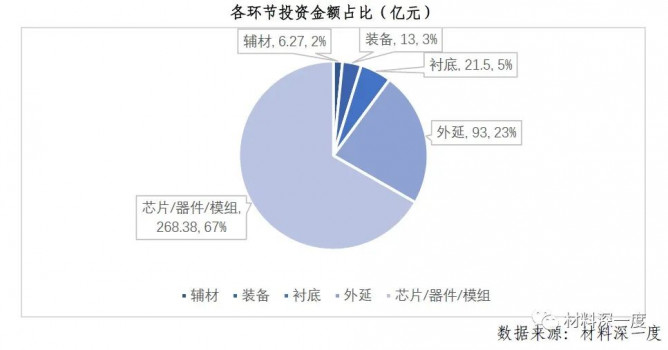

从扩产的环节来看,下游企业扩产动作较大,器件、模组企业扩产比例达到了51%,扩产金额比例更是达到了67%,下游企业扩产相对于上游企业也需要更多的资金投入,随着下游企业的增资扩产,也将拉动上游企业的发展,各个环节也都有扩产动作。

目前半导体需求端在新能源汽车、工控、5G等领域的需求正在稳步上升。特别是新能源车领域,由于政策引导和扶持刺激新能源汽车需求走高,随着渗透率持续提升,车规半导体产品市场需求处于上行通道,企业加大研发投入,车规级器件扩产项目增加,衬底与外延企业也在积蓄更多产能。

(二)30家企业获得投资,第三代半导体仍是资本风口

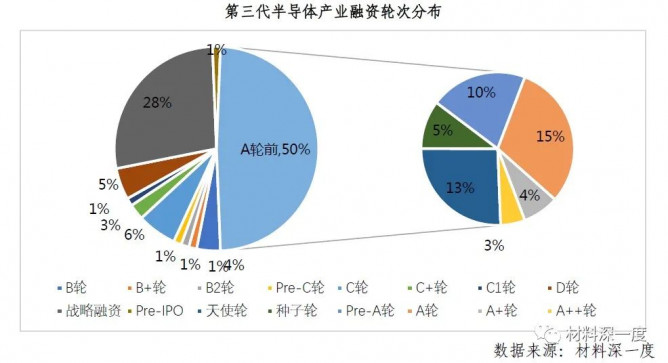

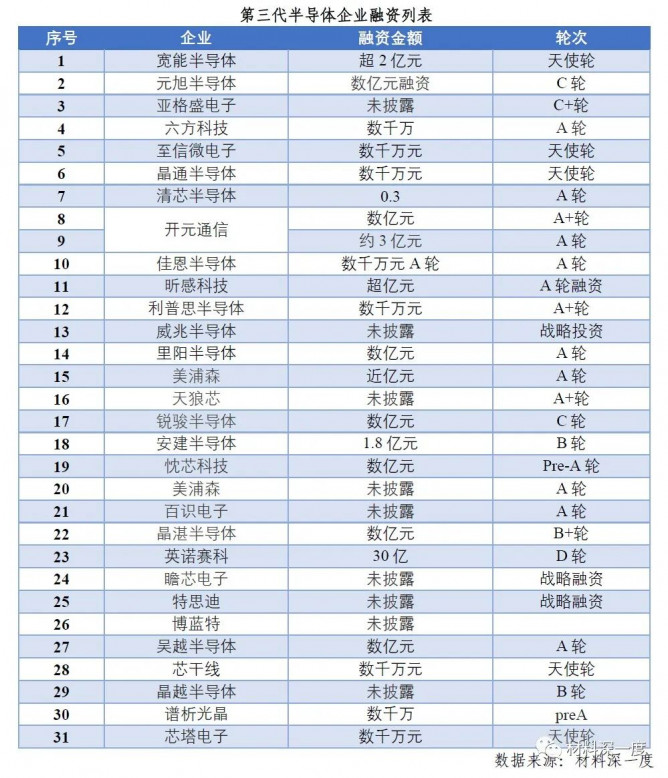

风险投资热度依旧。不完全统计,2022年H1,30家与第三代半导体有关的企业获得了31笔风险投资,有22笔披露的交易金额,涉及资金超82亿元。其中,12家企业的13笔融资超亿元,英诺赛科D轮融资30亿元高居榜首。融资的轮次看,A轮前(含天使轮、种子轮、Pre-A轮、A轮、A+轮、A++轮)融资事件达到20起,占比达到67%。大部分企业融资轮次处于早期且金额较低,资本的早期介入利于行业新生力量的培育。

从参与投资的机构看,市场化知名投资机构高瓴创投、红杉基金、中金资本、毅达资本、IDG资本等都有出现,其中高瓴创投、毅达资本、超越摩尔最为活跃;哈勃投资、小鹏汽车等知名企业战略投资布局;深创投等地方政府主导的投资机构在列。值得注意的是,许多计划在第三代半导体领域有相关业务延展的企业也在投资之列。企业融资无外乎招人、扩线、扩市场几部分。

2022年上半年国内外经济均面临较大压力,展望下半年,国际经济全球经济增速将进一步放缓,通胀水平还将维持高位,“滞胀”风险持续加大,全球环境更趋严峻复杂。而国内经济随着防疫政策优化,一系列稳经济政策逐步显效,下半年中国经济有望逐季回升。半导体领域,“景气度和周期性”被反复提及,大部分机构预测下半年至明年半导体进入疲软期。在此大环境下,第三半导体领域,政策、资本、技术等要素仍保持较高密度投入。随着前几年产能逐步开出,市场对产品接受度提高,企业发展壮大,预计下半年第三代半导体将保持较高增长速度。但另一方面,随着消费市场价格竞争,微波射频趋于平稳,资本价格居于高位,行业将开始出现分化,企业差距加大,各项资源更加集中,加上去年以来对半导体的“窗口管理”推进落实,“野蛮生长”和“技术泡沫”的阶段将逐步过去,依靠资本驱动的增长将逐步回归于正常商业逻辑,盈利将更为重要,整个行业将更趋于理性。