(一)产品均价回落,供货周期开始缩短

1200V SiC MOSFET新品增多,GaN功率晶体管仍以200V以下产品为主。据材料深一度对Mouser主要厂家的晶体管数据统计分析来看,2022年中,在售的SiC、GaN功率晶体管约为589款,占整体晶体管(4.3万款)的1.36%。其中新产品216款,占整体36.6%,新产品的推出数量较上年继续增长。从模块产品来看,SiC功率模块约243款,其中SiC IGBT模块约22款,但没有新品;新产品为58款其他类型SiC分立半导体模块。

SiC晶体管方面,2022年12家主流厂商大概推出了179款新产品,其中绝大部分为SiC MOSFET。从电压分布来看,1200V的新品推出速度明显加快,占SiC新品的一半,而650V的占比有所下降。而GeneSiC、英飞凌、罗姆、Wolfspeed几家1200V以上的新产品均已经超过一半。专注高压产品的GeneSiC推出了几款3.3KV的SiC MOS产品,实现量化供货,电流分别达到34A/63A两款,主要面向用于高压领域,包括轨道交通机车牵引、PV组串逆变器、EV-快速充电器、储能及电网中的固态变压器/固态断路器等。

GaN功率晶体管方面,在售产品约141款,其中面向消费电源的200V以下产品仍为主流,占整体GaN产品的2/3。但从新产品来看,4家厂商推出了约22款新品,16款新品电压集中在650V,其应用主要面向数据中心、工业应用、光伏等。GaN射频器件方面,在售产品约98款,较2021年底基本持平,而2022年推出的新产品约17款,主要集中在2.5GHz -5GHz,其次为3300 MHz-4300 MHz。

上半年产品价格继续回落,价差进一步缩小。价格方面,2022年上半年SiC、GaN晶体管的均价较2021年底有所下降。据材料深一度对Mouser上的主流厂商的产品初步统计分析,SiC MOSFET方面,650V、900V、1200V、1700V的产品均价分别为1.88元/A、2.94元/A、2.88元/A、5.78元/A;较2021年底分别下降了-7.13%、56.49%、-7.25%、-5.33%,基本回到2020年底价格水平,主要是供应链紧缺得到缓解,供不应求的情况好转。

但从单个产品均价来看,650V产品均价约100-150元/只;1200V产品均价150元-190元/只,相较于去年价格有所提高,一方面不少新产品技术有所升级;另外,整体的电流水平有所提升,大电流产品增多。

主流大厂的SiC MOSFET产品均价仍在持续上涨。据Mouser、得捷的公开报价显示,以650V产品来看,整体增长了40.16%,其中ST价格上涨了70%,UnitedSiC、Wolfspeed分别上涨了43.61%、35.14%,仅ROHM价格。而1200V产品价格的涨幅,则较2021年明显收窄。ST、ROHM平均价格涨幅在5%以内。

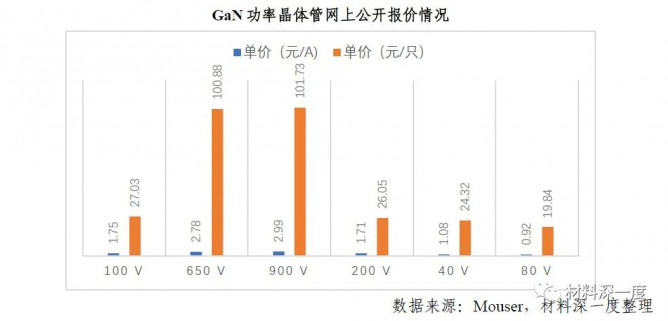

GaN功率晶体管方面,100V以下产品约占到45%,其价格相对较低,均价基本在2元/A以下;100V、200V产品均价约分别为1.75、1.71元/A;而650V产品均价约2.78元/A;900V的GaN晶体管仍然较少,新品中仅有一款产品,其价格约为3元/A,从单个器件价格来看,GaN高压高功率产品公开报价基本在100元左右。

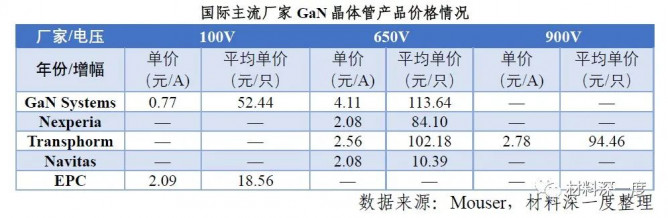

从主要的GaN主流大厂的产品来看,均价较2021年底下降了26.8%。几大厂商中,EPC、GaN Systems产品品类较多,分别达到52款、29款。EPC、Navitas主要面向消费电源市场,单只均价约在20元/只以内,而GaN Systems、Transphorm、Nexperia面向工商业电源市场,价位偏高,网站公开报价基本在100元/只左右。

2022年上半年SiC、GaN与同类Si的价差在持续缩小。如下图所示,以650V产品来看,SiC、GaN功率晶体管均价分别为1.88元/A、2.78元/A,与650V的Si IGBT(0.36元/A)的价差缩小到7.8倍、5.3倍,较上年底缩小了69%、42%。一方面,Si器件价格仍波动较大,供求关系不明确,同时,随着SiC、GaN资源持续投入,技术产品不断改良,逐步趋于稳定,各家厂商大力推进,从材料、芯片到器件模组大量产能开出,成本近几年来显著下滑。而随着市场逐步打开,推动价格进一步下降。但另一方面,SiC、GaN主要在新能源汽车、新能源光伏、快充消费电源这种新兴领域市场接受度较高,在传统的领域,从价差来看,与Si产品正面较量仍然需要较长时间。

GaN射频器件方面,从厂商来看,Qorvo和CREE的产品数量占产品总数量的80%,主要是采用GaN-on-SiC技术路线,Wolfspeed在售产品输出功率集中在50W以下,频率主要集中在2 GHz to 6 GHz和10G Hz两个波段,而Qorvo产品则更专注于高功率(200W-700W)与较低频段。而MACOM和NXP Semiconductors采用GaN-on-Si的技术,特别是NXP在2022年上半年推出许多新品,重点面向在工业应用领域。而从单价来看,平均价格在约为19.54元/W,基本与2021年底持平。从2018年底至今,RF GaN HEMT与Si LDMOS的价差持续缩小,但受到疫情影响,价差比例和2020年保持相同水平。而从实际成交价来看,据调研,以工作频率在2.5GHz-5GHz的产品来看,均价在10元/W左右,在同等功率条件下,目前GaN PA价格比Si器件价格还是较高。

现货率仍然较低,但缺货紧张情况缓解。从现货情况及交货周期来看,缺货及供应链紧张情况有所缓解。2021年底,产品缺少现货(正常库存比例小于60%),且交货周期均较长,达到30周以上。2022年上半年,在售产品现货比例超过88%,而非现货交货周期有所缩短。

SiC MOSFET来看,新品的现货率仍然较低,仅47%的产品有库存现货。从Mouser显示数据来看,Infineon、ST、ROHM、Wolfspeed等的现货率仅为7.69%、20%、29.17%、44.44%,供货比较紧张。而比较热门的新品,如Infineon的650V的系列、ROHM的1200V系列等在Mouser网站上基本无零售现货。

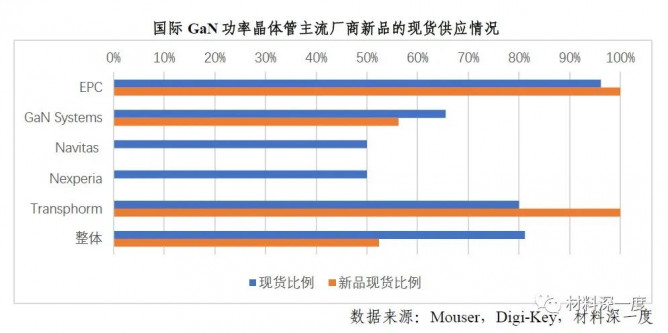

GaN 功率晶体管方面,现货供应率较高,供应较为充足,现货供应率超过80%;仅Navitas比例稍低,约50%,部分新品供货需要排期。

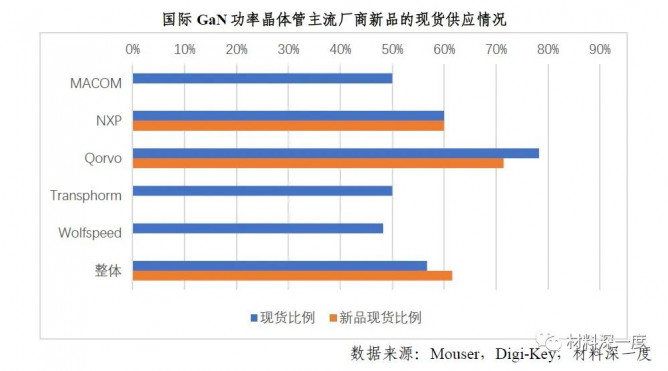

GaN射频器件及模块方面,现货比例较低,供货周期相对较长,新产品少,供应企业比较集中。整体现货比例为61.54%;从各公司来看,Qorvo的现货率相对较高。

(二)消费电子市场回落,新能源汽车驱动增强

快充仍是当前GaN电力电子最主要应用,但消费电子市场增长不及预期。Navitas和GaN Systems 分别进入三星手机快充供应链,Navitas还与Vivo、Realme合作分别推出120W、160W手机快充产品,并实现1.66W/cc的功率密度。此外,GaN Systems和xFusio合作推出功率密度为100W/in3数据中心电源。该电源支持 90-264V 直流电压或180V-300V交流电压输入、12V 电压输出,整体功率达3kW,效率高达 96% 以上,与基于Si的电源相比,电源的尺寸和功耗降低了一半。GaN Systems还携手Phihong宣布推出280W 笔记本电脑 GaN充电器。这款充电器具有16W/in3功率密度,95%的满载转换效率和低于0.2W的空载待机损耗,比传统的280W游戏本充电器小50%,轻30%。

据初步调研信息,以手机快充为主要市场的GaN功率器件供应商业绩大都未达到年初设定目标。一是由于全球经济受通膨和升息影响,以及中国市场受疫情影响,消费电子设备需求低迷。据各机构的数据预测,2022年全球智能手机出货量都出现下滑。同时,PC销量的预估也下调至-7%。另一方面,第三代半导体的器件的价格发生分化。PD快充领域,随着众多厂商加入,加上需求影响,导致2022年上半年GaN功率器件的竞争激烈,据线下调研,GaN产品价格下降了10%-30%不等。两方面综合衡量,材料深一度预计,GaN PD快充市场将较去年下降5%-10%。

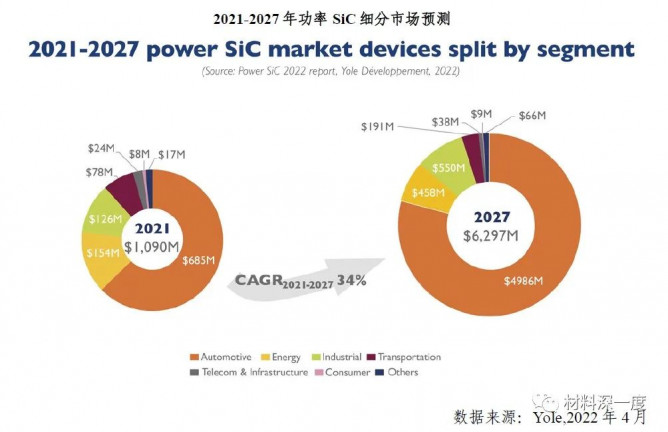

相较于消费电子,SiC在汽车电子市场实现逆势增长。Yole最新发布的2022年数据显示,SiC 器件市场以34%的复合年增长率从2021年的10.9亿美元增长到2027年的63亿美元。其中新能源汽车应用是最大推动力之一,特斯拉创纪录的出货量帮助SiC器件在2021年达到10亿美元的订单,截至2022年,比亚迪的Han-EV和现代的Ioniq-5通过提供快速充电获得了良好的销量。更多的OEM计划在2022年将SiC电动汽车推向市场。

除新能源汽车应用外,工业和能源应用(例如采用SiC模块的大功率充电基础设施,PV光伏)预期未来几年将实现超过20%的增速。在顶级SiC器件厂商中,意法半导体和Wolfspeed的SiC收入在2021年同比增长超过50%,与全球SiC器件市场57%的增长保持一致。英飞凌以工业应用为主,进入逆变器主力业务,实现126%的增长。Onsemi也在2021年实现了强劲增长。

随着这些公司将SiC发展为价值数十亿美元的业务,未来几年的竞争格局在供应链整合中逐步成型,主要的厂商多采用IDM商业模式,通过多次并购(M&A)和合作联盟重塑了SiC生态系统,确保晶圆供应并进入中下游业务,以在未来几年维持其业务增长。

(来源:材料深一度)