当下,无论是IDM,还是Fabless(IC设计公司),抑或Foundry(晶圆代工厂),都在不断加大业务投资力度,特别是在研发支出方面,无论厂商大小,都呈现出明显的增长态势,其中,Fabless研发支出在总支出中的占比最高,因为它们不像IDM和Foundry,需要在重资产(厂房、设备等基础设施)方面大量投资,轻资产的Fabless,其投入主要体现在研发工程师的薪酬上,近些年,中国在这方面的表现尤为突出。

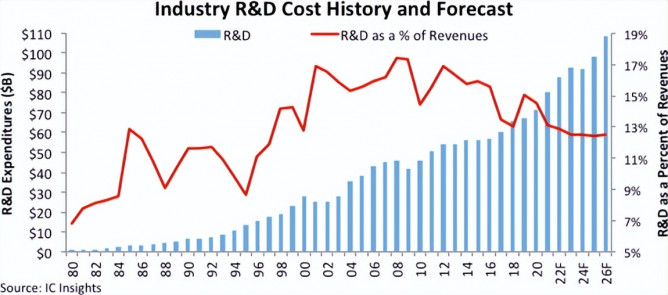

近期,IC Insights发布的一份报告显示,全球半导体公司的研发支出预计将在2022年增长9%,达到805亿美元,2021年,这一数字攀升13%,达到创纪录的714亿美元。该机构预计,全球半导体公司的总研发支出将在2022~2026年以5.5%的复合年增长率(CAGR)增长,2026达到1086亿美元。

图1、过去40年的半导体公司研发支出水平和行业的研发/销售比率,以及IC Insights对截至2026年的预测。

IC Insights的2021年研发排名显示,21家半导体公司在研发方面的支出为10亿美元或更多,而2020年为19家。研发排名前10的支出合计增加了18%,达到526亿美元,约占去年该行业研发总额的65%。

排名的启示

根据IC Insights统计,2020年研发支出排名前10的半导体公司分别为英特尔、三星、博通、高通、英伟达、台积电、联发科、美光、SK海力士和AMD,这一年里,ToP 10的研发支出总和增加了11%,达到435亿美元,占产业总额的64%。这10家公司在2020年的排名中,上升者有:英伟达(上升一位至第五),联发科(上升两位至第七)和AMD(从2019年的第十一名上升至第十名)。

2020年的这一排名情况对2021年有很强的参考价值,前10不会出现明显变化。

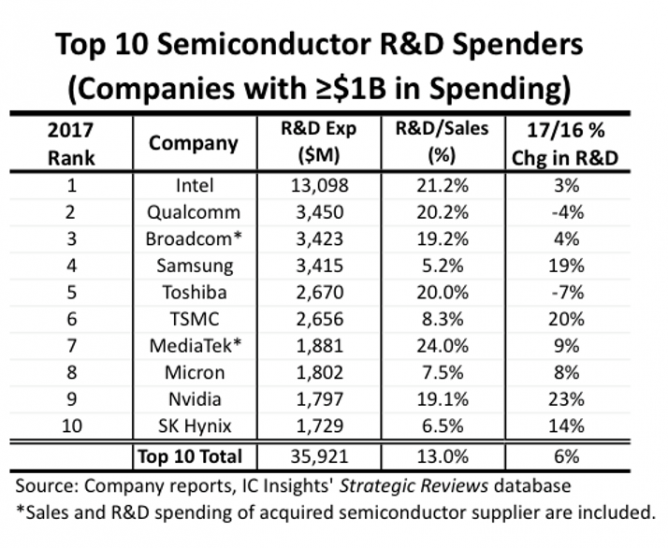

实际上,近些年,全球半导体公司研发支出的格局没有出现大的改变,不过,在个别点上也有一些突出的变化。倒推4年,以2017年全球半导体公司研发支出排名为例,如下图所示,与2017年相比,2021年前四名厂商未变,只是名次有微调,高通和博通这两家,无论是营收排名,还是研发支出排名,这些年一直处于胶着状态,且经常互换位置;三星因为加紧追赶台积电,在先进制程工艺研发上不断加大投资,名次由第四上升到第二;第六名的台积电位置很稳定;之后的联发科、美光、SK海力士位置变化也不大。

图2、2017年全球半导体研发支出ToP 10厂商。

最大的变化就是第五名和第十名。2017年的第五名是东芝,2021年,英伟达上升并稳定在了这个位置,东芝已经跌出前十。而原来在研发支出榜单上几无存在感的AMD,凭借其CPU和GPU的强劲表现,已经排进了前十。

ToP 10厂商的研发支出整体格局以及局部变化亮点在全球半导体业内,有着很强的代表性,即大者恒大的基本面难以撼动,但以英伟达和AMD为代表的Fabless研发支出增长速度和上升势头,相对于IDM和Foundry,有明显加成。

追赶前10的Fabless,也在采取多种举措,不断加大研发投入力度,以实现类似于AMD的赶超。例如,不久前,美国迈凌科技(MaxLinear)宣布收购NAND Flash控制IC大厂慧荣(SiliconMotion),合并后,预期其全年度合并营收有望突破20亿美元,同时凭借技术广度的支持,整体潜在市场机会达150亿美元,这样,新公司将有机会排进全球前10大IC设计厂商之列。

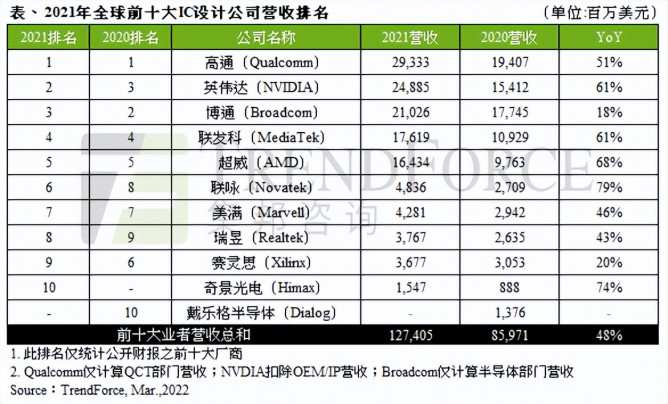

从集邦科技(TrendForce)发布的2021年全球前10大IC设计厂商排名来看,排在第10位的奇景光电年营收约为15.47亿美元,如果迈凌科技与慧荣合并顺利,营收达到20亿美元,进入前10 的希望确实很大。

图3、2021年全球前10大IC设计业者营收排名。

不过,双方合并后要想实现1+1 >2的效果,必然要加大研发投入力度。这是因为,PC平台大厂都不断导入更高传输速度接口,目前,新一代平台都开始支持PCIe Gen 4标准,且数据中心已经升级到PCIe Gen 5,使固态硬盘(SSD)使用的NAND Flash控制IC需求也随之升级到PCIe Gen 4。NAND Flash控制IC支持高速传输规范,意味着研发费用增加。此外,投片量产成本也同步上升,目前入门级产品几乎都用到28nm制程,且随着支持标准不同,最高的提升到16nm。根据IBS统计,28nm制程研发费用超过5000万美元,16nm成本更是大幅提升。

诸强表现优异

2021年,在所有半导体公司当中,英特尔的研发支出最高,约占行业总量的19%。英特尔在2021年将其研发支出增加了12%,达到152亿美元的历史新高。然而,该公司在2020年的研发支出为129亿美元,成本削减、淘汰某些产品类别,以及追求最高效率等举措使得英特尔2020年的研发支出同比减少了4%。该公司2019年的研发支出为134亿美元,2018年为135亿美元,可以看出,在这三年该公司的研发支出处于小幅下降的态势,2021年则猛增到了152亿美元。

之所以如此,主要是因为该公司的晶圆代工发展战略,要想在这方面突破,除了工厂和设备的重资产投资,研发投资,特别是研发工程师(已有及新招收的研发人员)薪酬和激励方面的投入大增。相对于晶圆代工行业霸主台积电,英特尔还属于后来者,研发支出的绝对数值和增长率必须明显高于行业传统强者,才有追赶机会。

另外,英特尔还在不断研发新型CPU,如该公司正在研发新一代处理器Alder Lake,其最大的特点就是采用了类似于Arm的大小核设计,从而提升能效比。近些年,该公司的各种架构处理器“层出不穷”,如Lakefield,Xe GPU,还有Ice Lake和TigerLake等,这些都需要大量的研发投入,但其先进制程量产能力始终无法跟上先进处理器的设计步伐,而设计与制造都需要大量的资金投入,二者发展的不匹配,客观上必定会浪费掉一定比例的研发资金。

三星排名第二,其支出在2020年增长23%后,2021年又增长了13%,估计达到65亿美元,这其中,主要花销都集中在了5nm及更先进制程方面,以与台积电竞争。而台积电的研发支出在2020年增长26%后,2021年又提高了20%,达到约45亿美元。实际上,台积电今年的资本支出将超过400亿美元,其中,大部分是用于工厂和设备,研发占比相对较小,这与英特尔区别较大,只有后者的三分之一。

作为存储芯片巨头,三星加快了前沿逻辑工艺(5nm及以下)的开发,以与台积电竞争先进制程工艺IC代工业务。该公司雄心勃勃,不仅要在晶圆代工领域进一步挑战台积电,还要在逻辑芯片领域与传统巨头较量一番,为此,该公司还制定了一个长达十年,投资千亿美元的发展计划。

排名第五的英伟达,受疫情影响,2020年的研发支出同比还有所减少,即使如此,该公司的排名依然能保持在前五位。具体来看,英伟达2019年的研发支出约为28亿美元,较2018年增长19%,营收则增长了21%,这主要得益于其GPU在企业级AI应用领域的快速发展。2020年研发支出下降之后,2021年有明显回升,例如,该公司2022财年第四季度研发支出为14.66亿美元,相比之下,上年同期为11.47亿美元。

联发科方面,2019年,该公司推出了一系列5G新品,如采用7nm制程工艺的天玑1000系列和天玑800系列,导致2019年研发支出增长11%,当然,在新品的助力下,该公司的营收也增长了3%。联发科研发费用占营收比重高达26%,与英伟达相当,高于竞争对手高通。

联发科认为,尽管扩大研发风险高,却是产业转型及进入全球第一梯队的必要条件,由于半导体业的技术与产品迭代速度极快,产品一旦进入成熟期,毛利就会快速下滑。先进技术的投资金额与风险极大,但是,为了维持领先全球竞争力,只能持续投资先进技术。

联发科重点研发的新技术,如5G、企业级ASIC等,在过去两年都有不错的表现,尤其是5G,不仅在5G 时代最初期就进入市场,更推出各区间价格带产品抢攻市场。另外,联发科企业级ASIC也有斩获,已与谷歌、亚马逊、微软等国际一线客户接洽,抢进服务器领域,2020年已开始实现营收,耕耘多年的产品线终于迎来了收获期。

在过去5年里,英特尔一直处于较为艰难的时期,很重要的一点就是遭受到了AMD的严峻挑战。近几年,AMD每年的研发支出都超过20亿美元,该公司将研发重点放在了PC处理器上,且市场推广也很给力,这一“单点突破”的策略明显奏效,市场份额大阔步前进,特别是在台式机领域,其CPU市场份额已经与英特尔分庭抗礼了。

2014年,在Lisa Su接任CEO之后,AMD果断放弃了鸡肋般的推土机架构处理器,转到Zen,之后艰苦奋斗了3年,然后市场表现和业绩就与之前判若两人。不断蚕食英特尔的消费类CPU市场份额。实现这样的效果,AMD只用了相当于英特尔五分之一的研发支出。

走过了2020疫情困难年,AMD在2021年的研发支出有明显提升,例如,该公司最新的2022财年第一季度财报显示,研发支出为10.6亿美元,相比上年同期的6.1亿美元,有明显增长。

中国大陆喜忧参半

上周,美国半导体行业协会(SIA)发布了2020年版本的Factbook,统计显示,2021年,包括Fabless在内的美国半导体公司的研发和资本支出总额为906亿美元。其中研发方面的投资总额为502亿美元,过去20年,复合年增长率约为5.9%。平摊到每名员工的总投资增长到创纪录的20.6万美元。就研发支出占销售额的百分比(18%)而言,美国半导体行业遥遥领先中国大陆的7.6%,也领先于中国台湾的11%。

据统计,2021上半年,中国大陆78家半导体企业的研发支出总额为149.54亿元人民币,同比增长约38.16%。研发支出的中位数为0.77亿元、研发支出占营收比例的中位数为9.61%。

据方正证券统计,中国大陆30 家IC设计公司平均研发投入占营收比例约11%,相较美国27%的平均水平有较大差距。研发差距主要来源于产品结构、业务规模的差异。美国头部设计公司主要聚焦先进逻辑产品,且多为各自细分赛道绝对龙头,如博通、英伟达研发投入比例达28%、24%;这也拉高了美国整体的研发投入水平。中国大陆IC设计公司大都处于成长期,业务规模相对较小、且多为成熟制程产品,研发投入比例集中在10%-20%之间。

虽然中国大陆IC设计公司的研发投入明显落后于国际大厂,但在半导体设备研发方面却有亮点。日韩半导体设备厂商的研发投入占营收比例在10%左右,美国在10%-15%之间,欧洲ASML 研发投入比例近16%。而中国大陆半导体设备厂商研发投入比例大都在15%以上,尤以北方华创、中微公司、拓荆科技3 家为最高,研发投入比例分别达到27%、28%、28%。平均来看,中国大陆半导体设备公司平均研发强度已近18%,超越美欧日韩的平均水平。

在晶圆代工领域,台积电、联电研发投入占营收比例在7%-8%之间,中芯国际、华虹半导体2020 年研发投入比例分别为17%、11%,正在加速发力工艺研发。

可见,中国大陆IC设计公司的研发投入占营收比例,是半导体产业链条上较弱的一环,而以半导体设备和晶圆代工为代表的重资产投资领域,投入占比却较高。这与前文介绍的国际大厂情况有很大差异(英伟达和AMD的研发支出排名明显提升)。之所以如此,主要原因包括:国际半导体产业发展较为成熟,特别是制造端,很多企业都已发展到成熟期,将更多投资比例用在了购买新设备和扩充产能上,内部研发体系、研发工程师已经相当成熟和稳定,且含金量很高,在这方面的投入比例不用很高。

而中国大陆则不同,无论是设计,还是制造,都处于成长或起步阶段,特别是制造,设备、技术积累、研发工程师队伍构成等都处于体系建设阶段,必须大力投入(如在人才匮乏的当下,必须从国内外优秀企业挖人)。

而在IC设计方面,国际大厂的数量和实力较为集中,“内卷”不严重,在新技术和新应用日新月异的当下,开发出市场需要的创新技术和产品,是它们最为关注的,因此,以英伟达和AMD为代表的Fabless在研发投入方面不遗余力,如果不是突如其来的疫情,这些公司的研发支出增长肯定会更加可观。中国大陆的Fabless则有很大不同,数量多,实力较为分散,难以完全集中资源和精力去加大研发投入比例。

薪酬来搅局

近两年,大部分Fabless处于人员扩张期,中国大陆企业在这方面的表现尤为突出,而由于全球半导体人才供不应求,使得中国大陆IC设计工程师的薪水已经开始在亚洲领跑,经常有新闻爆出大陆公司出5倍薪水挖才,百万年薪的职位也越来越多。

目前,中国大陆集成电路相关专业的硕士或博士毕业生,进入IC设计公司,年薪已经炒到40万元人民币,这对于缺乏工作经验的人来说,是一个非常高的数字了。而这还不是最高的,阿里巴巴每年为新手IC设计工程师提供高达50万-60万元的薪水,相比之下,美国IC设计工程师的平均年薪在 11 万美元左右(略高于 70 万人民币)。

由于工资上涨,新人才被吸引进入半导体行业,特别是IC设计领域。这种工资上涨趋势不仅对初创公司的财务造成压力,还给芯片制造企业带来了巨大压力。如果要确保对人才的吸引力,以中芯国际为代表的中国大陆芯片制造企业的薪酬也必须跟上行业发展水平,这必然会增加成本。

另外,非本土半导体公司在中国大陆的业务自然也会受这种趋势的影响。在中国设有设计中心的外国公司很难得到政府补贴,如果本土的初创公司提供双倍薪水,就很难在中国业务中留住最优秀的人才。因此,中国不再是曾经的低成本设计中心。