据预测,未来十年内,电动车市场将保持两位数增长。随着电动车市场渐入佳境,碳化硅(SiC)功率器件前景广阔。事实上,大多数电动车制造商正在整合或评估碳化硅功率器件在不同电动车系统中的使用,包括牵引逆变器、DC-DC转换器和车载充电器。此外,作为大规模推广电动车所必须的快充基础设施,碳化硅功率器件也是不错的选择。

据麦肯锡公司数据,中国已然是全球最大的电动车市场,从2020到2030年间,中国还将以24%的年增速保持最具活力市场的榜首。因此,中国已经成为了主要碳化硅器件公司的头号目标,例如意法半导体(STMicroelectronics)、Wolfspeed、罗姆半导体(Rohm Semiconductor)、英飞凌(Infineon)、安美森(onsemi)和三菱电机(Mitsubishi Electric),它们加起来占全球市场80%以上的份额。另一方面,由于中美贸易战撼动了中国的半导体行业,中国政府已敦促中方企业在最新和最具有战略性的技术方面(包括碳化硅和氮化镓)迎头赶上,最终实现自给自足的目标。

在此背景下,Knowmade作为一家多年来跟踪碳化硅专利情况的公司,将近期的研究重点放在改变中国新兴碳化硅供应链的中国企业上。

过去二十多年,日本企业在碳化硅专利数量上独占鳌头,三菱电机、住友电气(Sumitomo Electric)、电装(Denso)、富士电机(Fuji Electric)和丰田汽车(Toyota Motor)不断推动专利发展,而中国的碳化硅专利活动自2010年代初兴起,在过去十年增长迅猛。因此,从2018年起,中国专利申请人超越了日本专利申请人,获得了碳化硅知识产权的领导地位(图1)。另外,中国企业近几年在专利申请上持续发力、追赶国外龙头企业,而日本的专利活动从2013年起进入稳定期,反映出日本碳化硅企业达到了高度的技术成熟。“一个有趣的现象是,中国的专利申请平均分布在材料(块状碳化硅、碳化硅外延片)和功率电器(碳化硅MOSFET和JFET等)之间,约一半的碳化硅材料发明集中在碳化硅生长的设备和工具上,这是所有新入场碳化硅裸晶圆业务都会面临的第一个技术挑战和障碍,”Rémi Comyn博士谈到,他是Knowmade公司复合半导体和电子部门的技术和专利分析师。事实上,碳化硅生长技术并没有统一的标准途径,这是与硅生长技术不同的一点。

在图2所示的功率型碳化硅供应链上的中国专利申请人分类情况表明,目前供应链各个环节中已存在大量拥有知识产权的中国企业。例如,在块状碳化硅领域,中国电科研究所、山东大学和中科院(上海硅酸盐研究所、物理研究所、半导体研究所)等研究机构在中国率先开展了碳化硅晶体生长的研究,并推动了国内工业企业的出现,如北京天科合达(成立于2006年)、山东天岳(成立于2010年)和河北同光晶体(成立于2012年)。

近期,一批新的初创企业从这些研究所诞生,如山西烁科晶体有限公司(中国电科)和广州南沙晶圆半导体技术有限公司(山东大学)。此外,几家从事LED产品的蓝宝石衬底开发和商品化的企业也进入块状碳化硅知识产权领域,例如上海晶丰明源半导体(2019年进入)和浙江晶盛机电(2020年进入)。

最终,北京世纪金光(2011年进入)和厦门三安光电(2020年进入)等旨在建立垂直整合模式的知识产权参与者也进入了块状碳化硅专利领域。在中科院上海硅酸盐研究所支持下,世纪金光于2012年建立其首条四英寸试点生产线,并于2016年和2017年获得了北京华进创威电子在块状碳化硅领域拥有的至少17项专利发明的知识产权。

另一方面,三安光电(其碳化硅专利组合在Knowmade上一篇文章中进行了分析)于2020年收购了北电新材,并开始在长沙高科技产业园建立生产平台,覆盖从块状碳化硅晶体生长到晶圆、功率器件、封装和测试的各个生产环节。

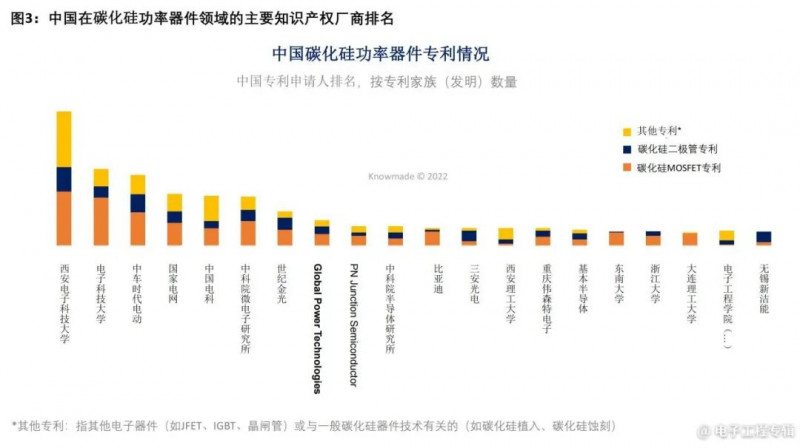

在碳化硅功率器件专利领域中(图3),中国主要的专利权人是公共研究机构(西安电子科技大学、电子科技大学和中科院微电子研究所)或国有企业(中国中车、国家电网和中国电科)。但是,例如基本半导体(成立于2009年)、北京世纪金光(2010年)和泰克天润半导体科技(2011年)等几家专门做碳化硅的企业现在已在知识产权版图中站稳脚跟。

另外,最近几家从事功率半导体行业的公司也挺进了碳化硅器件专利版图,如方正微电子(2018年进入)、无锡新洁能(2018年进入)和华润微电子(2019年进入)。与块状碳化硅专利情况类似,初创企业源源不断地从国内的研究机构涌现出来,例如国联万众(成立于2015年,与中国电科挂钩)、东莞清芯(成立于2018年,与西安交通大学挂钩)、厦门紫硅(成立于2019年,与半导体研究所挂钩)和中科汉韵半导体(成立于2019年,与中科院微电子研究所挂钩)。派恩杰半导体是一家由北卡州立大学校友在2018年成立的初创企业,它在2019年高调进入碳化硅期间专利领域。这是一家从事碳化硅和氮化镓功率器件设计的企业,主要依靠X-FAB生产碳化硅器件(用平面栅极MOSFET技术)。这家无晶圆厂的企业在2021年9月开始大规模生产其第一批碳化硅晶圆。

“总体而言,中国的碳化硅MOSFET专利申请量是碳化硅二极管申请量的两倍,这反映出开发可靠的碳化硅MOSFET是何其艰难,特别是由于栅极氧化物结构的问题,”Rémi Comyn指出。这一点可以从大部分龙头专利申请人的情况上得到证实,但三安光电和无锡新洁能除外,这两家公司的专利活动最初是集中在碳化硅二极管上的(图3)。“有趣的是,与块状碳化硅和碳化硅外延片相比,中国的知识产权企业在器件、模块和电路上有更加紧密的合作网络,尤其表现在研究机构和企业参与者之间”,Rémi Comyn补充道。

虽然中国在模块和电路相关的专利活动上起步较晚(从2015年开始),但已产出800多项发明。与碳化硅电路相关的专利活动得到了中国学术界的大力支持,如南京航空航天大学、华南理工大学和西安交通大学(图2)。最为重要的是,为了满足未来的电动车市场,中国功率模块市场的的龙头企业,斯达半导和宏微科技,也在2020/2021年进军碳化硅专利领域。此外,成立于2020年的纯碳化硅企业元山电子也在2021年公布了其第一个碳化硅功率模块相关的专利,并将进一步巩固其在中国国内供应链中的地位。

综上所述,中国正在加速开展专利活动来支持碳化硅技术的发展,并且支持完整的国内供应链的出现、稳固其功率半导体生产线。中国专利申请人涵盖了整个供应链,在每个环节上都有相对成熟的知识产权参与者,他们来自多样化背景(学术界、企业界、代工厂、IDM,集成商、纯研发等),拥有密集的知识产权合作和转让网络。因此,在供应链的大部分环节上,中国与国外供应商之间的技术差距有望缩小。

中国企业将更关注提高国内碳化硅产品的渗透率,而这个市场在过去主要是由外国企业主导。中国碳化硅企业得到了几家受美国限制打击的企业的支持,例如华为,后者已经在专利领域投资了几家关键的国内企业(山东天岳、东莞天域、瀚天天成等)来确保其未来的碳化硅供应。

在此背景下,考虑到国内的市场规模和由块状碳化硅生产能力低下带来的瓶颈,中国碳化硅企业在征服海外新市场的路上任重而道远。事实上,只有不到3%的中国专利是在海外申请的。然而,通过比国内同行申请更多的国外专利,某些中国企业(如碳化硅衬底制造商山东天岳)已经展露了他们的国际野心。