这场高压快充升级革命,正在系统性革新上游供应链,其中功率器件作为重要参与部件,引发了二级市场对碳化硅等化合物半导体前所未有的追捧,2021年以来迎来轮番炒作,Wind第三代半导体指数全年涨幅超50%。另一方面,在新能源汽车市场,碳化硅到底能多大程度替代硅基半导体市场,也同样值得探讨。

车企跃跃欲试

近年来,碳化硅(SiC)半导体逐渐在新能源汽车上显露身手。2018年,特斯拉全球率先在Model 3电驱主逆变器上,采用了意法半导体供应的650V SiC MOSFET器件,被视为碳化硅上车的风向标事件。风潮继而涌向国内,2020年发布的比亚迪汉纯电动高性能四驱版成为国内首款采用自研SiC模块的车型,功率密度提升了一倍。

为解决里程焦虑,高压快充系统成为车企不约而同的选择。在2021年,越来越多车企陆续发布了搭载800V高电压平台的车型,碳化硅功率器件的阵营也日益壮大。

在去年11月广州车展上,小鹏汽车发布小鹏G9,推出的800V平台采用SiC器件,可实现充电5分钟,续航200公里;蔚来ET7也将搭载SiC电驱系统,并将在今年第一季度开始交付。另外,广汽埃安也正在进行质量验证,预计在2~3年内将有搭载SiC器件的车型投向市场。

电压平台的升高,将意味着核心三电系统以及空调压缩机、DCDC(直流变压器)、OBC(车载充电机)等部件以及充电桩都要能在800V甚至1000V的电压下正常工作。功率器件作为电动汽车逆变器的核心能量转换单元,半导体材料选择变得尤为重要。

功率半导体产品按衬底材料可分为硅基和碳化硅基两大类,而碳化硅具有高耐压特性,在 1200V的耐压下阻抗远低于硅,对应的导通损耗会相应降低,同时由于碳化硅可以在1200V耐压下选择MOSFET封装,可以大幅降低开关损耗。

多家车企负责人向记者表达了对碳化硅材质的看好。

广汽埃安新能源汽车有限公司技术中心经理湛绍新介绍,功率半导体是新能源汽车有别于传统燃油车的重要零部件,每台电动车大约需要配备90~100个,如果是四驱系统则需求量还要再增加50%,功率半导体在整车半导体中的价值量占比约60%。

“碳化硅主打的性能就是高压和高频,进而衍生出耐高温和大功率的特点,对于整车来说可以提高能量转换效率以及使系统体积小型化。”湛绍新表示。

小鹏汽车动力总成中心IPU硬件高级专家陈宏介绍,碳化硅基的相比硅基半导体能使电机逆变器效率提升约4%,对应整车续航里程增加约7%。

高压化的趋势同时要求充电桩的部件性能重新适配。湛绍新称,一台500KW以上的超充桩需要的功率半导体数量在500个以上,在全桩半导体中价值量占比达80%以上。目前硅基半导体应用较为普遍,虽然硅基也能满足高电压的性能要求,但效率和体积相比SiC仍存在差距。

中信建投汽车联系首席分析师何俊艺告诉证券时报·e公司记者,造车新势力本身的供应体系还没有完全成熟,需要做一些反复试验来纠错,本土供应链厂商也有意愿去配合导入新体系,这在去年表现得非常明显。据了解,吉利汽车、长城汽车等自主品牌甚至参投国内第三代半导体厂商以绑定产能,本土化采购渐成趋势。

不过,碳化硅上车进程刚刚开始,目前局限于部分中高端车型。汽车独立分析师张翔向记者表示,SiC半导体目前成本仍然偏高,且车端应用需要通过2~3年的车规认证,“一些车企现在拿出SiC的相关技术,更多是作为一种营销手段,并没有真正推出量产车型。”

另外,半导体厂商下订单需要一定量的支撑,比如特斯拉Model 3去年达到约40万辆的销量,而市面上在10万辆以上年销量的车型屈指可数,当新能源汽车加速上量,就能反向助推碳化硅成本下降。

成本替代的转折点需要同时考虑碳化硅器件的价格和节约的电池成本。在湛绍新看来,当碳化硅模组价格下降到硅基模组的2倍左右时,系统性价比就会凸显,这个时点可能发生在2025年,届时将有大量主流车型普遍使用。

从电子器件厂商角度来看,碳化硅方案的成本下降趋势是明确的。

“碳化硅在主驱的应用效果是最好的,带来成本下降也是最显着的”,广州聚芯半导体CEO周晓阳向证券时报·e公司记者表示,碳化硅与硅基衬底的成本差距在逐步缩小,已经从几年前4倍左右下降到平均2~3倍左右。

设备厂商力挺长期碳化硅、氮化镓等生产成本下降的趋势,国际设备厂商龙头爱思强(Aixtron AG) 副总经理方子文介绍,从设备端来看,预计2023年还可以继续下降25%左右的成本,进一步缩减碳化硅与硅基的成本差。

此外,供应链安全也是车企愿意尝鲜的因素之一。投资人士称,目前车企还是更倾向于国外厂商,英飞凌等国际巨头短时间内难以超越,出于安全考虑可能会把一部分供应链放在国内,“不能把鸡蛋放在同一个篮子里”,这对国内厂商是个机会,但是也要徐徐而图之。

投资抢滩碳化硅衬底

国际上看,Wolfspeed公司、II-VI公司等全球碳化硅材料制造企业均安排了较大规模的产能扩张计划,并向8英寸迈进,但当前碳化硅材料仍呈现供不应求的局面,进一步推动产业内部的垂直整合。

集邦咨询分析师龚瑞骄指出,这背后有两方面原因,一是碳化硅衬底产品附加值高,占比约六成;二是碳化硅衬底的技术制程复杂,晶体生长非常缓慢,也是成为碳化硅晶圆产能的关键制约点。龚瑞骄表示:“我们认为取得SiC衬底的资源会成为进入下一代电动车功率器件的入场门票。”

当前国际上是从6英寸向8英寸迈进,而中国是从4英寸向6英寸迈进,叠加缺芯影响,国内也同样出现碳化硅衬底产能供不应求的状况。

头部电子分销厂商向证券时报·e公司记者表示,现在车企应用碳化硅方案的积极性很高,但是问题是现在产能跟不上。“因为缺货等种种原因,一些国内厂商甚至使用4英寸的设备去做6英寸碳化硅的衬底,所以良率很难上来。”国际领先的化合物半导体设备厂商负责人也向记者确认了设备交期延长,从2020年下半年开始,受供应链短缺影响,设备交期正常6个月变为8~9个月。

即便困难重重,国内碳化硅投资布局还是掀起了前所未有的高潮。根据 CASA Research披露,2018年至今,国内厂商在持续布局化合物半导体产业,2020 年一共有24笔投资扩产项目(2019 年 17 笔),增产投资金额超过 694亿元,同比增长 161%,其中碳化硅领域共 17 笔、投资 550 亿元,超过氮化镓的投资规模。

布局碳化硅产业的玩家中, LED厂商凭借对化合物半导体材料的长期生产使用经验,表现尤为积极。作为LED芯片龙头公司,三安光电出手阔绰,总投资160亿元的湖南三安半导体基地一期项目正式于2021年6月份点亮投产,将打造国内首条、全球第三条碳化硅垂直整合产业链,计划月产三万片6寸碳化硅晶圆。另据民生证券电子分析师方竞介绍,三安光电进展较快,已经拿到了欧美汽车电子客户认证。

云岫资本高级经理李俊超博士告诉记者,碳化硅等化合物半导体从半导体照明器件,到应用在射频器件以及功率器件,对加工所要求的工艺会更加复杂,设备端对精度、纯度要求也会更高。国内设备厂商中,中微公司可以做氮化镓的MOVCD设备,主要提供给LED厂商;北方华创提供做碳化硅外延片设备。

作为国内碳化硅晶片制造商龙头厂商,天科合达也是三安光电的供应商。三安光电旗下的三安集成从2018年开始进入其前五大客户,在2020年一季度成为关联方,截止去年一季度采购占比已经达到17.53%,位居第二大客户。2020年,天科合达冲击科创板上市告终,去年昔日大股东天富能源斥资3.75亿元,成为天科合达持股 10.657%的第二大股东。天富能源股价也在去年一季度涨幅一度超过30%。

A股也即将迎来“碳化硅衬底第一股”山东天岳。在半绝缘碳化硅衬底领域,山东天岳的产能在国内处于领先地位,在全球位居世界第三。2020年产能翻倍增至4.75万片/年,2020年相关业务适应营收3.47亿元。本次山东天岳IPO将募集20亿元投资 “碳化硅半导体材料项目” 计划于2022年试生产,预计2026年全面达产。

碳化硅赛道还吸引着硅基功率模块厂商的纷纷横向拓展布局,这其中既包括采用IDM模式的中车时代电气、比亚迪、士兰微、华润微、华微电子等企业,也包括具备设计和模块封测的企业,比如斯达半导、宏微科技、台基股份等。同样,碳化硅衬底以及外延片资源也备受“抢夺”。

华润微近期发布了1200V SiC MOSFET新品,同时公司从事硅基氮化镓产品研发,但也积极绑定上游衬底以及外延片产能。据华润微高管介绍,公司专注于SiC产品的设计制造,目前尚未进军SiC上游材料领域,但公司参股了SiC衬底和外延的相关企业,以便更好地保障产能供应。资料显示,华润微通过华润微电子控股有限公司持有碳化硅外延晶片企业瀚天天成3.2418%的股权。

另外,露笑科技定增募资投资约6亿元加码6英寸碳化硅衬底,同时与碳化硅外延晶片厂商东莞天域签订战略合作协议,后者将优先选用露笑的6英寸碳化硅导电衬底,锁定露笑科技2022年~2024年不少于15万片产能。

双重绑定股东与客户

从投资端来看,多数从事碳化硅功率器件的企业均采用IDM模式,进展也比较快。

去年12月30日,基本半导体首批碳化硅模块产品成功下线,成为国内第一条汽车级碳化硅功率模块专用产线,预计2022年中将实现量产交付,产能为25万只模块。另外,近期中车时代电气宣布,成功实现了电驱系统10万台年产量,其中由国内首款基于自主碳化硅研制的大功率电驱C-Power 220s正式下线,电驱系统效率最高可达94%。

半导体研发人士介绍,功率半导体工艺本身不固定,难以像台积电一样从代工实现标准化产品生产。功率半导体厂商采用IDM模式,可以根据各自的条件对工艺进行调整,逐渐积累起经验,从而优化出最好的产品。

不过,传统的Fabless模式厂商也开始自建化合物半导体产线。作为A股IGBT龙头,斯达半导在2020年12月加码碳化硅功率模组产业化项目;2021年3月份,公司推出募集35亿元非公开发行计划,其中5亿元将投入到碳化硅芯片及产业化项目。

据了解,斯达半导碳化硅项目就采用IDM模式,目前进展顺利。西部证券分析,因海外厂商供应受阻,光伏IGBT国产替代加速,斯达半导在光伏客户中陆续完成批量验证,旺盛需求保障业务增长动能充沛;另外,公司车规级碳化硅模块已获多家客户定点,目前在手订单约3.5亿元。对此,公司方面也向记者确认了该笔订单,不过婉拒披露具体客户情况。

IGBT同行宏微科技高管日前在调研中介绍,碳化硅器件已经稳定出货,公司与下游客户共同开发高功率等级的碳化硅器件。由于代工芯片成本下降,导致公司第三季度毛利率下降,公司新产线预计年底部分投产,自动化率、产品良率都有改善;目前不具备IDM实力,未来将主要和代工厂形成战略合作,采用包线的形式保证芯片的产能。

此外,A股公司还通过聘用技术团队、收购资产等方式进军碳化硅领域,如露笑科技、凤凰光学等。

如今碳化硅等化合物半导体领域还有一个不容忽视的参与者——华为。华为的一大优势在于对部分新能源器件终端市场的把握,例如华为光伏逆变器的出货量在全球居首。

2021年6月,华为数字能源部门作为全资子公司独立出来,主要产品覆盖光伏、站点、数字中心、电动车等领域的能源解决方案。数字能源部门的产品此前基本采用的是英飞凌的功率模块,大约在三四年前开始亲自涉足功率半导体,一方面由于功率半导体是产品技术核心,另一方面也是经历制裁后考虑到供应连续性的因素。该部门最先着手的是氮化镓,之后陆续做了IGBT、碳化硅等半导体,现在已经基本覆盖不同类型和材料的功率半导体。

从股权和客户关系也能印证上述说法。记者注意到,碳化硅龙头天科合达与山东天岳、东莞天域等企业背后都出现了华为旗下投资平台哈勃投资身影,而且华为或关联方还高度疑似为山东天岳的主要客户。

据披露,2014年山东天岳与上述关联股东客户建立合作关系,开始研发用于制作氮化镓射频芯片的半绝缘型碳化硅衬底;碳化硅产品需求迅速增加后,2019年山东天岳通过了股东客户的合格供应商体系,并在2020年成为公司第二大客户,2021年双方签订了上万片采购框架协议,未来业务量仍将持续增长。

各类型半导体错位发展

当前化合物半导体布局功率器件还处于早期阶段,技术路径并未固定。所以,碳化硅还面临着来自氮化镓(GaN)的竞争。在这方面,闻泰科技旗下安世半导体在积极布局。

目前安世半导体在行业推出领先性能的第三代半导体氮化镓功率器件 (GaN FET),目标市场包括电动汽车、数据中心、电信设备、工业自动化和高端电源,特别是在插电式混合动力汽车或纯电动汽车中。目前公司的650V氮化镓(GaN)技术,已经通过车规级测试。另外,在碳化硅(SiC)产品目前已经交付了第一批晶圆和样品。

宁德时代创始人曾毓群也投资氮化镓新秀英诺赛科,认缴出资额为7504.54万元,持股比例为2.12%。英诺赛科作为国内GaN功率器件的领军企业,已建成中国首条8英寸硅基氮化镓外延与芯片大规模量产生产线,并在近期将ASML光刻机导入氮化镓量产线,进一步提升硅基氮化镓功率器件制造的产能及产线良率。

不过,当前氮化镓的处境有些尴尬。半导体研发人士介绍,GaN在中低压领域和MOSFET的应用领域有所重叠,而在100V左右的低压下性价比不如MOSFET,其最大的优势还是在于高频,因此在射频芯片、激光雷达等领域有较强的需求。

“英诺赛克的8英寸氮化镓技术堪比国外先进水平,但目前还在找客户消化产能。他们本来是IDM模式,但现在为了消化产能也愿意接一些代工的订单。”上述半导体研发人士称。

电子行业分析师向记者介绍,从投资逻辑顺序来看,当前主题是衬底产能紧缺,预计产能上来后下来会关注模块、mos等环节;不过,也需要值得注意,碳化硅、氮化镓业务在当前上市公司业务体量占比普遍并不多。

龚瑞骄也向记者表示, 碳化硅更适合于一些高功率领域,比如说特高压电网、风电、光伏、储能以及新能源汽车,在新能源汽车中,一个电池电压系统的升级,对碳化硅系统作用体现得就越明显;氮化镓更适合一些高频的领域,比如ACDC转换,现在最火爆的应用就是快速充电头,未来还会扩展到数据中心以及汽车领域。

毕竟,化合物半导体所要撼动的是长期制霸、持续演进的硅片市场。 深圳大学半导体制造研究院院长王序进日前在出席集邦峰会上指出,硅基半导体已经有上千亿美元的市场体量,化合物半导体未来市场规模约是前者十分之一。据统计国内碳化硅项目有100多个,而碳化硅晶圆从长晶、切片、研磨到外延,它耗时长,缺陷多,生产良率还非常低,投资要三思而行。

有车企厂商声称,预计到2023年用SiC车用功率半导体全面替代旗下汽车的硅基IGBT,但是更多电子领域人士认为,未来碳化硅等化合物半导体与硅共存将会是常态。

陈东坡指出,碳化硅在高压领域和中压领域,硅器件在成本敏感的领域更有优势。

据预测,长续航里程的车型的碳化硅导入驱动力比较强,预计在2023~2024年,有望实现100%导入;400~500公里续航里程的车型预计将在2024年之后开始导入,渗透率将达到40%左右;400公里以下续航里程车型,预计2025年以后才会逐步跟进,渗透率预估在10%左右。

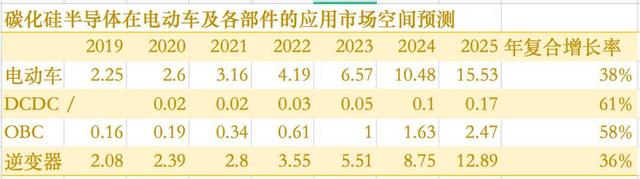

集邦咨询预测,随着汽车平台高压化趋势愈演愈烈,预估2025年电动车市场对6英寸SiC晶圆需求将达169万片。全球SiC功率器件市场规模将从2020年的6.8亿美元增长至2025年的33.9亿美元,年复合增长率将达38%,其中新能源汽车的主逆变器、OBC(车载充电器)、DC-DC(电源模块)将成为主要驱动力,或在2025年占据62%的市场份额。

王序进指出,相比而言,全球半导体行业已经过几十年的整合,海外都是“集团军”模式,中国遍地是“游击队”,如果要实现赶超,需要资本把“游击队”整合起来,未来五年将是整合期。