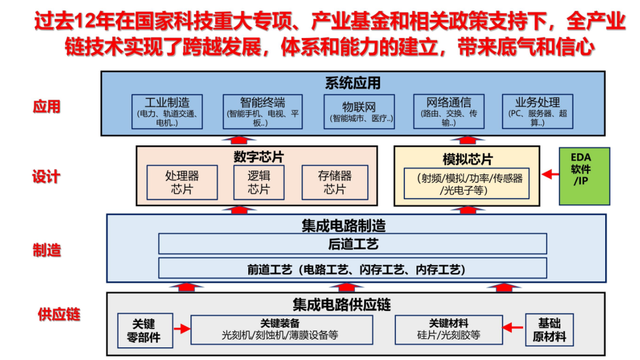

现在新的中长期规划开始,在国家科技重大专项、国家产业基金、相关政策的支持下,集成链路全产业链实现了快速发展,更重要的是开始建立起技术创新体系,也建立起了产业体系。所以说体系和能力建立给我们整个产业的发展带来了基本的底气和信心。

可以看一下这张产业版图,国家和地区而言,中国的集成电路产业版图框架是最完整的。

回到制造业,十三五期间,中国整体产业有一个快速的增长,大概19%,近20%的年化增长率,到2020年,整个产业的销售已经达到了8848亿,正好是珠穆朗玛峰的高度,其中制造业,从十三五开始回顾到十一五,十三五期间,制造业保持了23%的增长率。2020年,我们达到了2560亿。这是我们制造业的增长情况。

我们制造业在全行业的占比在逐年提高,达到了28.9%。在全球同业中的比重,已经达到了19.9%,我们在全球制造的范围不足5%,到现在已经有了很大的进展。就行业协会而言,制造业排名前十的企业,包括外资企业在中国的产值都计算在内,到2020年,全球前十大制造企业里,包括三星中国、英特尔中国、上海华峰集团、华润微电子等等,这是前十大。

按照企业类别来看,内资企业、台资企业和外资企业的占比,总体在增长,但我们看到一个值得关注的现象,是什么?内资企业的占比,2016-2020年在大幅下降,占比下降到了27.7%。外资企业,从原来的49.1%的占比达到了61.3%,台资企业从6.9%提升到了10%。这意味着什么?意味着行业在增长,内资企业的制造也在增长,但是制造增长速度远远低于外资企业和台资企业。

原来给大家一个印象,国家这几年内资企业的制造厂在突飞猛进,在扩产,增长的很快,其实我们发现它远远低于外资企业的增长速度,这是我们值得引起关注的一个现象。

按照区域来划分,我们的产业中心、重心是长三角,还有京津冀、环渤海地区、中西部,因为下一届国家要求打造粤港澳大湾区,所以珠三角这一次做了统计,我们可以看到,占最高的比例是长三角44%,京津冀在提高,到14%,中西部地区,包括了武汉、成都、重庆等等,从原来31%提高到了39.2%,珠三角地区,他的制造业才刚刚起步,整体占比只有2.8%。

未来,一方面大湾区制造业的发展任重而道远,另一方面,我们看到有充分的发展和伸展的空间。

这是集成电路代工领域的增长,大家注意增长速度,从过去几年的增长来看,平均年化增长率只有5.57%,6%都不到。大家注意,集成电路制造业,中国大陆本土制造业增长率是23%,过去五年,这是一个值得关注的地方,国内的IDM比例还很小,接下来,随着IDM规模的增长,我们的制造业可能结构上还会有一个比较大的变化。这是我们的一个情况。

这是现在国内代工企业相关的情况,我们的企业数在增加,从原来的5家,现在已经增加到了10家,这是我们发展的情况。

从产业链的角度来看,十三五期间讲创新发展,我们的主题是这个,制造业的技术得益于国家重大专项的支持,我们看到了制造技术按照节点在持续向前推进,12寸的主流技术,14纳米量产,7纳米进入试产阶段,我们看到早期布局的特色工艺,我记得十多年前在支持8寸、12寸,尤其是8寸企业作了一系列的特色工艺,现在看到市场竞争力在大幅度提升,因为产品种类在丰富、品质在提高,这方面的特色工艺已经开始具有国际的竞争力。同时,我们主流工艺也随着新的工艺品种、品类的开发挖掘之后,现在的系列也在提高,市场竞争力也在逐步提高。

由于时间关系,不多讲了,这是最近这几年,十三五期间,我们看到各个企业发布的一些新的工艺情况,这是我们创新研发的情况。

现在大家关注的焦点是供应链、装备材料和零部件,本土的装备开始进入快速的发展时期,也是国家专项十几年的支持之后,我们看到集成电路制造装备大类的研发布局已经完成,现在细分品种在不断丰富。

现在我们看到有些缺项,有些装备没有,其实是细分的品种。现在看来,随着这几年制造业重重重压之下,带来了大的发展空间,我们装备材料迎来了非常大的发展机遇,本土零部件的配套能力正在逐步完成。我们可以看得出来,本土企业销售在连续增长,2020年达到了240亿,因为包括了泛半导体装备和集成电路装备,整个销售收入达到了107亿,同比增长了48.6%。

今年的数据,预测增长率肯定会超过50%,看到一个非常陡峭的增长,实际上从十三五开始,因为十一五、十二五国内装备品种非常地少,本土装备还处于研发阶段和用户考核阶段。在十三五,逐渐通过用户考核之后,随着市场机遇的到来,销售收入是一个非常大的增长。在十三五期间,我们看到了装备制造业,我们集成电路装备里的年化增长率达到了38.77%,这是我们的一个情况。

现在来看,我们的增长很快,大家注意,这个量并不大,总的量才240多亿,集成电路装备只有100多亿的样子。我们最近做一些统计分析,比如本土新建的装备,中标率已经达到了16%左右,最近有可能说会超过20%,我们要看到全球集成电路装备业里面,我们的占比依然很低,但我还是要把它列出来。2015年只有1.9%,现在做到了6%,我们开始在关注,不再是单品或者某个产品线,从我们的销售规模开始,相信很快超过10%,甚至达到20%、30%,这是未来发展的新趋势。

在材料方面,集成电路材料品类很多,细分可以做到2000多种,归类粗一点可以做到220、230多种,大类还是8、9类。现在大类有了以后,细分品种在完善。最近我们看到一个好的现象,尤其是过去两三年,我们有大量的装备品种进入生产线,进入本土的生产线,整体有123种材料进去了。因为有材料进去,占比超过50%的材料品种超过了95种,这是我们材料的情况。

在十三五期间,材料的销售市场份额,市场占比,这是两张图,一是中国半导体市场材料的量;二是本土半导体材料销售收入,大概市场占比达到38%左右。这是材料产业相关的发展情况。

总体的销售,我们的材料销售已经达到了400亿,388亿,我们有一个销售的结构,因为硅片出来了,8寸、12寸,现在占比是比较高的,这符合我们全球行业的占比,电子气体是我们做得比较好的,占比比较高的,工业化学品做的也比较好,板材也做的比较好。大家要注意,我们的一些抛光机,这个占比非常小,全球行业来讲,这两个的占比不应该这么低,这是我们要关注的。

过去十几年,集成电路装备的研发发展很快,我们带动了泛半导体产业,从光伏LED支撑了发展,因为本土的装备材料使我们成道的工艺能力,使我们的建造成本大幅下降,推动了我们这个行业在全球竞争力的大幅度提升。

接下来,面向未来的发展,我们还有几个想法:

第一,过去十几年的发展速度非常快,从无到有,从低到高的发展过程。十三五期间,在重压之下,全行业化危为机,抓住了发展机遇,也有大的成长,我们建立了一个体系,但是这个体系并不强,而且这个体系中还有很多非常弱的东西,我们未来的发展,面向“十四五”,甚至是2035年,我们要考虑坚持不懈的解决问题。

在重重压力之下,中国的半导体产业已经形成了一个共识,原来在一个全球化的产业里面,说中国不要支撑体系,是在全球产业链里面占有自己的位置,寻求话语权和全球合作的模式,现在看来,在这种压力下,大家形成共识,我们要从系统应用、芯片设计、制造装备材料方面协同发展创新的良性生态要建立起来,这是一个共识,大家在朝这个方面努力,尤其是制造领域,我们制造企业的用户对装备材料的带动和支持是非常大的,但是现在的进展离我们要达到的目标远远不够,我们大家要继续努力,思想、观念、发展的理念、机制体制和政策的支持都需要做。

第二,制造领域,本质上是一个制造业,基于制造业发展的庞大产业链,装备和零部件,我们的材料和软件工具仍然是核心基础,当前是焦点,长期也是一个交点,五年、十年、十五年,只要集成电路在发展,都会是一个焦点,对供应链的安全,我们以前抱有幻想,我们吃了亏,但是还好,在幻想之中,仍然坚持我们在国家重大专项的支持下做好了一些布局,做好了研发,接下来国际形势风云变化,哪怕形势有所缓和,我们自己做的成本高一点,也必须要坚持不懈的做下去。

第三,本土供应链的发展,从原来的点上的产品、线上的产品已经扩展到面了,下一阶段的重点,不再是单品的采购,我们现在已经考虑清楚了,我们的装备企业、材料企业要面向用户要订单,不再是要几个东西多少钱,而是要长单。今天在座的制造业大用户,制造企业都在,材料企业在,装备企业也在,我们需要的是长期的订单,而且要订单的比例,最终每个企业都要开始考虑市场占有率了。以前说市场占有率是奢侈,因为只有几个东西,卖一点东西,百分之零点几,不用谈,现在单个品牌做到百分之五六十,未来的发展要考虑这个,行业要考虑市场占有率,企业要考虑产品的市场占有率,长期的订单是我们要考虑的。

第四,供应链上装备材料零部件的企业,他未来的发展重点不能从单品研发转向规模化运营,你拿到长期批量订单之后,你的产品一致性、稳定性的问题,批量生产的管理和品质的管理,对客户的服务保障能力,还有零部件原材料,你自己供应链的管理,这会成为供应链企业发展战略的考虑。现在我们企业销售几个亿、十几个亿、几十个亿,我们的目标是把单位从人民币换成美元,这是未来五年、十年我相信大家能达到的目标,有那么大的空间,战略上要考虑清楚。

第五,现在“卡脖子”总是有的,但是“卡脖子”,我买不到,短期自己做,没有一个国家能把供应链做的那么全,长期就不行。所以我们要通过特色创新,建立局部的优势,成立反制手段,形成竞争制衡来做,最终要考虑开放合作,还是要在全球化环境下做,尽管现在出现了逆全球化,我们要考虑发挥中国市场的潜力,通过创新合作,重新打造一个合作共赢,不受地缘政治因素影响的全球化的新生态,这个责任落在中国的半导体集成电路产业的肩膀上。

第六,现在企业距离越来越近,竞争越来越激烈,研发投入越来越大,要求越来越高,各级政府的研发支持就变得非常重要,前面谈的全是投资,投资要回报,投入研发是很有限的。我们在国家新的中长期规划还没有启动,行业担心的空窗期已经出现了,这个行业是不进则退、慢进则退的局面正在发生。我们呼吁地方政府能不能先行,企业的股东们能不能给我们的投资企业松绑,多做一些研发方面的投入。同时,我们也在共同推动,让国家层面来实现发展,这是我们要面对的问题。

第七,面向中长期要考虑技术路径的创新、产业模式的创新,这个东西是不能被忽视的。

这是我们面临的几个问题,下面我再重点讲一下创新发展的问题。我们讲了很多就技术论技术,在很多赛道上考虑技术上缺什么补什么,我怎么去发展,其实整个集成电路产业的发展,无论有没有外界压力,发展到这个阶段,都需要一个新的战略。原来产业很弱小,做了产业布局,现在有了这个产业布局,你要考虑未来十年、十五年,新的中长期做什么。

一是解决供应链安全,自立自强的问题是要做的。

二是要解决供给的问题,通过特色创新打造新的全球产业链。

这是我们这个产业未来十到十五年要解决的问题。解决供给问题,这个口号提了很多年了,以产品为中心,产品解决方案为重点,我们特别提到中国的市场,现在讲“双循环”,国内“大循环”,国际国内“双循环”,中国的市场正在成为全球最大的市场,中国的消费者正在引领全球的消费需求。

我们以中国市场来引领全球市场,重塑产业链,这是我们的机会。面向应用、面向产品去搞技术创新,形成我们的特点,这是我们的一个出路,这时候新的产业模式要考虑了,让我们的系统用户、更大的用户都说行业,讲汽车、电网、轨道交通、消费电子,现在是互联网、物联网,是对的,在此基础上,我们是不是考虑这样来做,全球的产品70%都是IDM来做,IDM我们要做,这两种模式之外还有没有新模式?我们要探索,对于中国人而言,要发展IDM模式,鼓励这个形式的发展,最终才能解决我们的产品问题,这是我们要考虑的。

在技术上也是这样,现在大家说14纳米、7纳米、2纳米、3纳米都在往前走,稍微会持续,但是越来越难,这时候全球已经倒逼我们路径创新了。我们提了很多东西,集成方法从平面到三维,这需要我们从器件结构、工艺材料设计方法学上去做路径创新。我们特别要关注的是新的制造,FDSOI,在十几年之前经历过路线之争,现在已经遇到了技术壁垒,FDSOI开始显现出它的优点,除了它的性能优势之外,在制造上,它的要求要优于平面,对于中国已有的产业链装备材料都是非常适合的,未来我们能不能打造一个新的生态来做这件事情。也就是说,开辟一个新的领域,开辟一个新的赛道,在已有的赛道上继续努力去做,开辟新的赛道,也为全球未来集成电路产业发展带来新的发展空间,设计创新仍然是我们要继续努力的。

总体而言,我们这个产业发展已经迎来了一个新的历史阶段,以2021年“十四五”发展为标志,到2035年,基于中国集成电路产业的发展,中国集成电路产业技术的创新一定会做出引领性的巨大贡献,谢谢大家!