7月4日,据媒体报道,国内两家半导体企业——斯达半导体与华虹半导体日前联手宣布12英寸车规级IGBT(绝缘栅双极型晶体管)规模量产,产出已超10000片晶圆。

此举不仅标志着国内首家(全球第四家)12英寸IGBT生产线的诞生,而且也将为其带来制造成本的显著下降、生产模式的较大变化。

更为重要的是,这将为今年以来在全球汽车行业蔓延的“缺芯潮”带来希望的曙光。

6月15日,中国汽车工业协会发布5月产销数据,2021年5月,中国汽车产销量双双出现下降,分别达到204万辆和212.8万辆,环比分别下降8.7%和5.5%,同比分别下降6.8%和3.1%。本次销量下降最大的问题是芯片短缺问题。

6月14日,韩国现代对外宣布,由于半导体短缺和例行维护,其美国工厂将暂时停工三周。据不完全统计,已有大众、丰田、通用、福特、宝马、捷豹路虎、斯巴鲁、特斯拉、蔚来等多家车企相继宣布暂停部分工厂。其中,蔚来停产主要是因为核心部件绝缘栅双极型晶体管(IGBT)和微控制单元(MCU)缺货。

根据第三方咨询机构Auto Forecast Solutions最新数据,受芯片短缺影响,全球汽车累计停产数量已达299万辆,预计最终可能会造成全球汽车停产达409万辆。

在全球汽车行业发生“缺芯”潮的同时,汽车行业正在经历在从燃油汽车到新能源汽车的历史转型,芯片在汽车供应链中的比重大大提高,其重要性前所未有地凸显。

在新能源汽车所需要的诸多类型芯片中,作为电机控制的核心部件, IGBT尤为值得关注。它是技术门槛最高的功率半导体,也是占新能源汽车第二大零部件电控总成本最高比例的芯片,占电控系统成本的40%~50%、新能源汽车总成本的8%~10%。

目前,国内汽车的IGBT芯片90%以上都靠进口,国产供给率极低。在国际贸易变幻多端和芯片供需格局大变革的背景下,中国的新能源汽车产业如果想继续保持先发优势,领跑全球,必须从战略上充分重视提高IGBT芯片的国产化率。

缺芯潮起 新能源尤为需要

相较燃油汽车而言,芯片对于新能源汽车更为重要。

从燃油汽车到新能源汽车,汽车内部结构发生重大变化,零部件数量由3万多个降到1万个以下,同时电子零部件的价值也在快速增加。这不仅仅体现在电池、电机、电控“三电”系统的大幅增长,也体现在汽车芯片的需求呈几何级别增加。

来自第三方机构Trendforce、国际巨头英飞凌的研究数据显示,平均一辆燃油汽车的半导体价值含量为450美元,一台纯电动汽车的半导体价值含量为750美元,后者比前者增长了66.67%。

芯片是承担汽车电子功能实现的核心器件。从功能来看,汽车芯片可分为微控制单元、功率半导体、存储、传感器以及互联芯片等几类,覆盖车身、仪表/信息娱乐系统、底盘/安全、动力总成和驾驶辅助系统五大板块。

根据第三方咨询机构Strategic Analytics的数据,在燃油汽车的价值占比中,最高的为 MCU,达 23%;功率半导体和传感器的占比分别为21%、 13%。而在新能源汽车中,这种价值占比结构发生了重大的变化。

由于传统机械结构的动力系统被“三电”系统取代,其中的电控系统需要大量的逆变器,对IGBT、MOSFET(金属-氧化物半导体场效应晶体管)等功率器件产生了大量需求,推动了功率半导体器件在新能源汽车的价值占比大幅提升至 55%, MCU 和传感器价值占比分别下降至11%和7%。

所谓功率半导体是电子装置电能转换与电路控制的核心,利用半导体的单向导电性实现电源开关和电力转换。汽车功率半导体主要运用在动力控制系统、照明系统、燃油喷射、底盘安全系统等领域。

电动汽车普遍采用高压电路 ,当电池输出高压时,需要频繁进行电压变化,对电压转换电路需求提升,还需要大量的直流-交流逆变器、变压器、换流器等,这些对二极管、MOSFET、IGBT等功率半导体的需求量很大。

(来源:半导体行业观察)

在功率半导体中,技术门槛最高的IGBT被称为电力电子技术第三次革命最具代表性的产品,其是由 BJT(双极型三极管)和 MOS(绝缘栅型场效应管)组成的复合式半导体,兼具MOS和BJT的优点,导通原理与MOSFET 类似,都是通过电压驱动进行导通。其作用类似于人类的心脏,能够根据工业装置中的信号指令来调节电路中的电压、电流、频率、相位等,以实现精准调控的目的。IGBT在高压、高速、大电流等方面相比其他功率半导体器件具备明显优势,是未来功率半导体应用的主要发展方向。

从IGBT下游应用领域来看,工业控制占比29%,轨道交通占比28%,新能源汽车占比12%,新能源发电占比8%。不过随着我国新能源领域的快速发展,新能源汽车和新能源发电(光伏、风电)这两部分的需求占比未来将持续上升。

目前,新能源汽车使用到 IGBT器件的装置主要有五项:逆变器、 换流器、车载充电器、电力监控系统以及其他附属系统,在高电压高功率的工作条件下,车用功率器件需替换成IGBT 器件或 IGBT 模块, 由此带来对IGBT器件的大量需求。

在新能源汽车的电控系统中 ,IGBT器件主要用于逆变器,成本占比为 40%~50%。更为值得关注的是,IGBT器件占新能源汽车总成本的8%~10%。

市场广阔 国产化率超低

IGBT将是汽车电动化趋势下最为受益的功率半导体器件。

公开资料显示,特斯拉公司的电动汽车Model S使用的三相交流异步电机需要84个IGBT,加上其他部位的IGBT,共使用96个IGBT。按照每个IGBT的价格为5 美元计算,Model S使用的IGBT 价格约为480美元。

根据国海证券的研究 , 由于Model S 定位相对高端,且考虑到部分插电式混合动力车型的电机对IGBT需求较低,假定新能源汽车使用的IGBT平均数量为48个,单价以 5 美元计,平均每辆车的 IGBT 增量空间为240 美元,如果2021~2025 年全球乘用车销量稳步复苏至 9600 万辆,新能源汽车销售占比提升至18%,那么到2025年汽车IGBT市场增量将达到 41亿美元。

中金公司的研究显示,至2025年,我国新能源汽车应用IGBT的市场规模有望达到153亿元,年均增长率高达40%。

从需求来看,中国内地是全球功率半导体最大的买家,占世界市场需求的50%以上,但中高端IGBT及MOSFET器件市场,基本被英飞凌、三菱、仙童、东芝等国外企业垄断。

在全球IGBT市场,英飞凌的市场份额最高。根据IHS Markit最新数据,英飞凌在全球IGBT市场的占有率达34.5%。在中国市场,英飞凌更是占到接近一半的市场份额。

从其技术迭代来看,IGBT产品从早期PT穿通型、NPT非穿通型,发展到最新的增强沟槽栅FS型,芯片面积、工艺线宽、通态饱和压降、关断时间、功率损耗等各项指标都经历了持续优化,从而使得产品制造成本、寿命、可靠性及性能均得到大幅改善,断态电压也从600伏提高到6500伏以上。

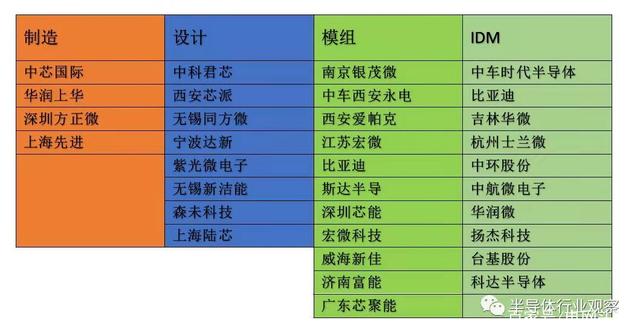

相比之下,国内企业与英飞凌等国外企业在设计能力和工艺制程上的差距很明显。 国内的IGBT芯片企业主要分为两类:一类是IDM(垂直整合制造)公司,如比亚迪半导体、中车时代、士兰微、华润微、华微电子等,它们从芯片设计到晶圆制造,再到器件和模组都会做。另一类是Fabless(无晶圆IC)公司,如斯达半导体、上海陆芯、中科君芯、森未科技、深圳芯能等公司,它们只做芯片计,晶圆制造在华虹宏力、上海先进半导体、中芯国际等芯片制造厂代工生产。

其中,车规级IGBT芯片的国内供应商主要是比亚迪半导体。比亚迪先是在2005组建了IGBT研发团队,后来在2008年用2亿元收购了陷入困境的中纬积体电路(宁波)有限公司。

2009年比亚迪推出了第一款自主研发的IGBT芯片,2018年推出IGBT 4.0,已经达到国际领先水平。虽然其与国际大厂技术差距明显,但已属不易,成功打破了国外企业的技术垄断,也成为中国唯一拥有晶圆设计、蚀刻、封装测试能力的IGBT全产业链公司。

据报道,比亚迪半导体打磨出了一款更高性能的IGBT6.0芯片,计划于西安研发中心全新发布。6月15日,比亚迪半导体股份有限公司向客户发出涨价通知函,决定从2021年7月1日起对IGBT单管产品等进行价格调整,提涨幅度不低于5%,即日起在途和未交订单按照新价格执行。除了比亚迪,国内其他IGBT厂家几乎都无法提供IGBT车规级芯片。因此,可以预计的是随着新能源汽车渗透率的提高,IGBT芯片供需缺口会越来越大。

我国《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出“加强原创性引领性科技攻关”,并将IGBT列入科技前沿领域攻关目录。由此看来,产业各方合力提高IGBT国产化率已刻不容缓。