半导体产业供应链全球化,各地贡献自身力量

目前,全球半导体产业是真正地实现供应链全球化的产业,美国、韩国、日本、中国、欧洲等国家或地区发挥各自的产业链优势为全球半导体产业贡献一份力量。

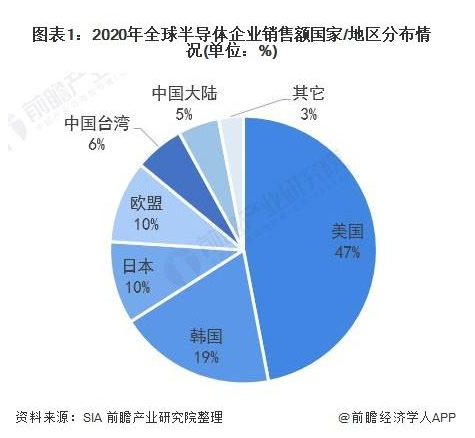

根据美国半导体行业协会(SIA)发布的最新数据显示,美国的半导体企业销售额占据全球半导体销售额的47%。排名第二的是韩国,韩国半导体企业销售额占比为19%。日本和欧盟半导体企业销售额占比均为10%,并列第三。中国台湾和中国大陆半导体企业销售额占比分别为6%和5%。

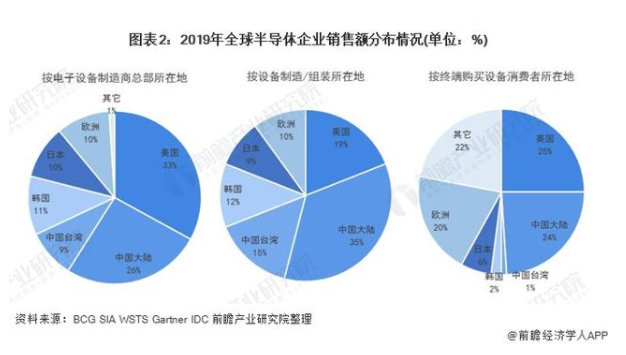

根据BCG和SIA联合发布的《在不确定的时代加强全球半导体产业产业链(2021.04)》的报告显示,若按设备制造/组装所在地统计,2019年中国大陆半导体企业销售额占比高达35%;美国则排名第二,销售额占比为19%。

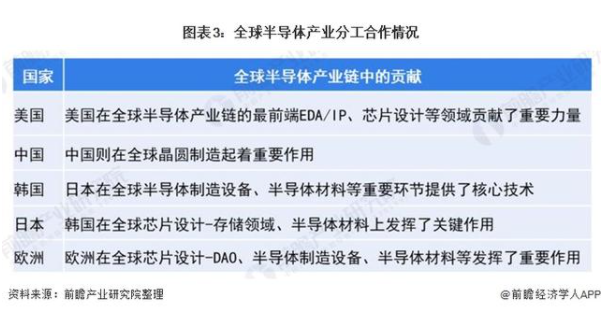

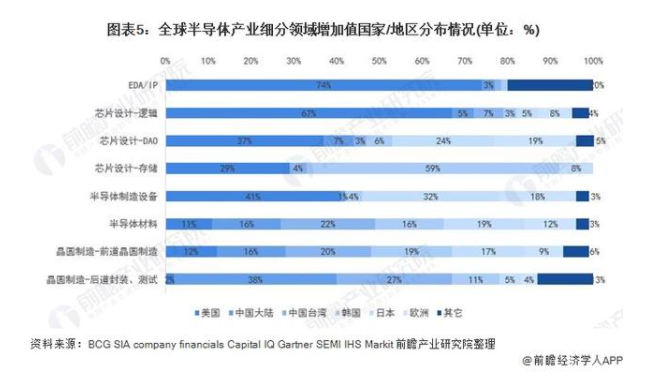

具体来看,美国在半导体产业链的最前端EDA/IP、芯片设计等领域贡献了重要力量;日本在全球半导体制造设备、半导体材料等重要环节提供了核心技术;韩国在芯片设计-存储领域、半导体材料上发挥了关键作用;中国则在晶圆制造起着重要作用。

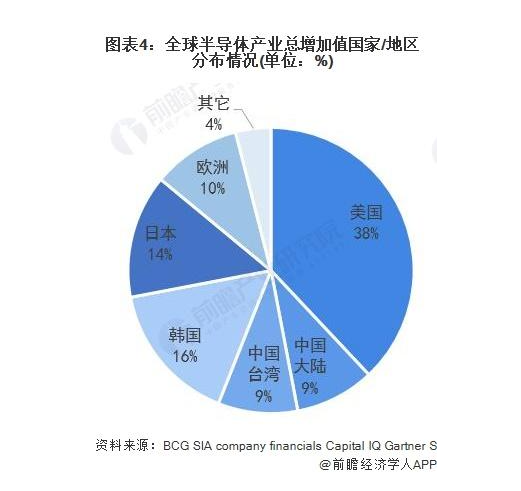

在产业链增加值上,这六大国家/地区对全球半导体产业总增加值贡献了9%及以上的价值。

其中,美国在EDA/IP贡献了74%的增加值;在芯片设计-逻辑上贡献了67%的增加值;在芯片设计-存储贡献了29%的增加值;在半导体制造设备贡献了41%的增加值。

中国大陆则在全球晶圆制造-后道封装、测试增加值占比高达38%。中国台湾在全球半导体材料、晶圆制造-前道晶圆制造和晶圆制造-后道封装、测试增加值占比分别达到了22%、20%和27%。

韩国在全球半导体芯片设计-存储贡献了超过一半的增加值。日本在全球芯片设计-DAO、半导体制造设备、半导体材料增加值占比分别高达24%、32%和19%。欧洲在全球芯片设计-DAO、半导体制造设备和半导体材料增加值占比分别分别为19%、18%和12%。

任何一个国家/地区无法实现全产业链自给自足

——自给自足成本高昂

并且,半导体产业全球化趋势是不可逆转,每个国家或地区在半导体产业上均相互依赖,目前全球并未有任何一个国家或地区能够实现半导体的自给自足。

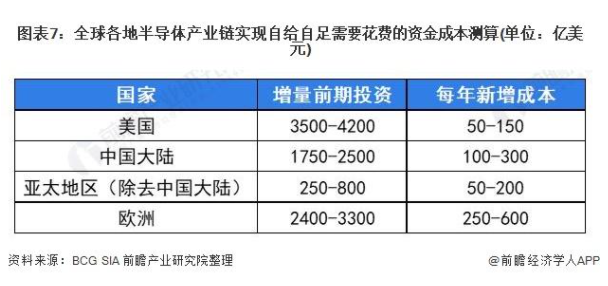

根据BCG和SIA联合发布的最新报告《在不确定的时代加强全球半导体产业产业链(2021.04)》显示,假设全球每个地区建设完全自给自足的本土半导体产业链供应链,那么全球至少需要花费9000亿美元-1.225亿美元的增量前期投资,每年新增成本将达到450-1250亿美元,并且会导致全球半导体价格整体上涨35%至65%。根据价格传导机制,半导体成本上涨将会传至电子设备制造成本上,最终由消费者买单。

尽管是作为全球半导体综合实力最强的美国要做到半导体产业自给自足,它也需要花费3500-4200亿美元的前期投入,每年新增50-150亿美元成本;而作为全球晶圆制造大国的中国要想实现半导体产业自给自足,光是中国大陆也需要花费1750-2500亿美元的前期投入,每年花费100-300亿美元的资金成本。

——自给自足的半导体技术转化周期长

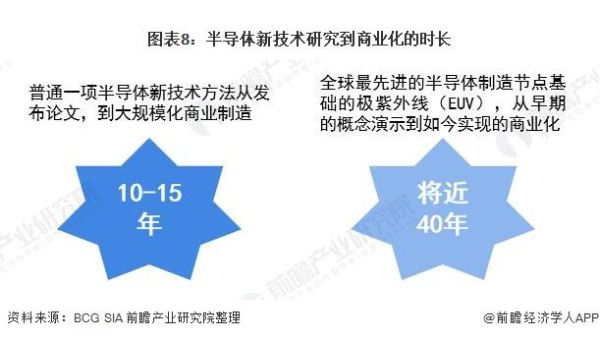

除了要浪费1万亿美元左右的资本外,一个国家或地区要想单靠自身力量从半导体产品技术研究、制造到产品完工也需要极长的时间。

目前,普通一项半导体新技术方法从发布论文,到大规模化商业制造,至少需要10-15年的时间。而作为目前全球最先进的半导体制造节点基础的极紫外线(EUV),从早期的概念演示到如今实现的商业化花费了将近40年的时间,并且EUV生产所需要的EUV光刻胶设备的10万个零部件也来自于全球5000多个供应商。

同时,这些半导体技术、产品的诞生还不泛有国家、地区之间的相互交流和合作,如美国机构发布的与半导体相关的科学论文中,60%是与其他国家的机构合作撰写的;而中国研究机构发表的与半导体相关的科学论文中,36%是与其他国家的研究机构共同撰写的。

由此可见,单靠一个国家或地区从产品概念到商业化将远远超过目前所花费的平均时间。单个国家或地区实现半导体产业自给自足远不可能。

综上所述,目前全球半导体产业的发展依赖全球各国和地区,全球半导体产业链全球化有利于半导体成本降低,加快核心技术研发生产。