2021年6月8日,在Seeking Alpha的一篇题为“半导体芯片Vs.设备库存:长期投资者的洞察力”的文章中,介绍了从2013年开始的半导体设备计费范式转变的分析,文章同时还指出,设备收入随着IC尺寸减小而需要更先进的设备而增加。这种制造设备复杂性和价格的范式转变增加了资本密集度,从而增加了设备库存。

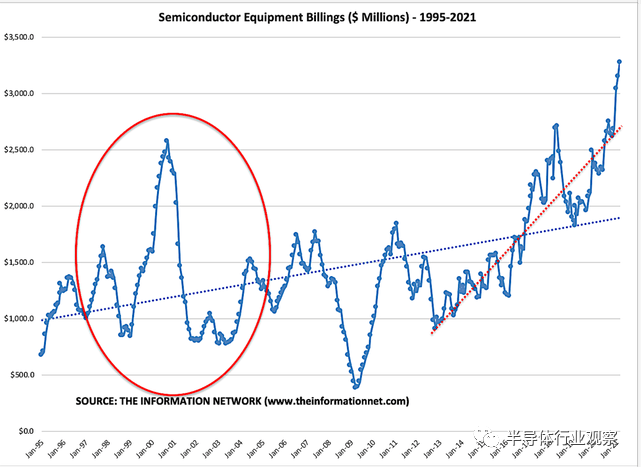

根据The Information Network题为“全球半导体设备:市场、市场份额、市场预测”的报告,图1显示了该文章中半导体在1995年至2021年之间的半导体设备月度销售额。”但是,在本文中,我想讨论图表中红色椭圆突出显示的历史部分,以及它在2023年可能会如何重复。换而言之,现在的半导体热度,会在2023年崩盘。

图1

2000年的DRAM“短缺”

1998年10月,Gartner(当时的 Dataquest)发表了一个当时几乎所有行业期刊头条的新闻,在题为“Dataquest:预计2000年DRAM短缺”的文章中,他们对DRAM的预计短缺的原因解释是半导体资本支出的削减。他们在文章中指出:

“在世纪之交,需求将点燃资本支出。Fuhs预测晶圆制造设备市场将在2000年达到236亿美元,2001年将达到353亿美元,2002年将达到394亿美元。”

但事实上,Fuhs预测的2000年为236亿美元,设备收入达到592亿美元。设备市场并没有在2002年增至394亿美元,而是跌至248亿美元。

回到DRAM产业本身呢?2001年6月21日,我们有另一个标题:2001年世界历史上最糟糕的DRAM年。根据当时的文章报道:

“对于DRAM制造商来说,这是一个糟糕的一年(但对客户来说是个好消息),2001 年到目前为止,DRAM价格下跌了 80%。事实上,情况比糟糕还要糟糕:2001年DRAM市场将产生价值140亿美元的销售额——这还不到2000 年的一半,这就使其成为自时间黎明以来内存销售最糟糕的一年。或者之前。“

到2001年6月,文章中引用了另一位Dataquest“分析师”安德鲁·诺伍德的报道:

“只有一件事可以使DRAM行业免于经历2001年有史以来最糟糕的一年——那就是主要制造商的减产。”

在2002年一次讨论危机后果的采访中,Avnet Israel ( AVT) 联合董事总经理 Dani Koren 被引述说:

“2000年,分析师继续对2001年做出乐观的预测,整个行业预计2001年和 2002年都将持续快速增长。他们预计只有2003年才会有更温和的增长。

在这种情况下,随着未来一年的订单,公司开始囤积大型零部件库存。简而言之,ECI、Alvarion、Gilat Satellite、Orbotech等公司购买的原材料占其营业额的 30-35%,而他们的仓库已被填满。

然后,到2000年底,当繁荣达到顶峰时,开始出现重大转机的最初迹象。就好像一列时速300公里的火车突然急刹车。一切都突然停滞,高科技公司不知所措,开始恐慌地取消订单。”

在这篇文章中,我提出了一项分析,表明阶段已经确定,车轮正在运转,以在2023年重复2000年发生的事情。

2000 年与 2021 年设备市场对比

2000年半导体设备收入同比增长74%,图1中的大峰值证明了这一点。2021 年,设备收入已比2020年增长41%。

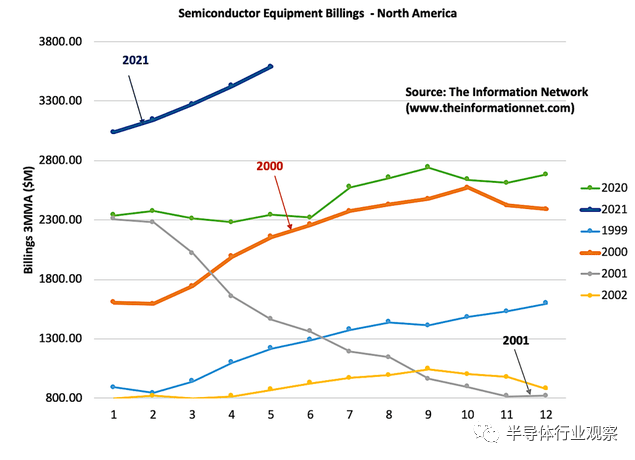

在图2中,我绘制了北美供应商2020年和2021年年初至今的设备账单以及 1999、2000和2001年的历史账单,即图表 1 中峰值之前、期间和之后的一年。

图二

注意与数据的相似性:

2021 年和 2000 年——除了曲线的幅度(2021 年为 925 亿美元,2000 年为 592 亿美元)外,它们惊人地相似。同时,它们与任何其他年份都截然不同。

2020 年和 1999 年——2000 年峰值前一年,1999 年曲线(“蓝色”)与去年的 2020 年曲线(“绿色”)非常相似。

2001 年——在 2000 年峰值之后的一年,我们看到 2001 年的账单曲线(“灰色”)大幅下降。

2002 年——在 2000 年峰值之后的两年,我们看到 2002 年的账单(“黄色”)全年都很低且持平。

2000 年与 2021 年半导体短缺

1998 年,对DRAM短缺的错误预测导致半导体制造商通过购买加工设备来增加产能以制造更多芯片。如上所述,公司购买的芯片数量超过了确保分配所需的数量,从而加剧了短缺。

不幸的是,半导体制造商并不知道这一点,并认为短缺情况比实际情况更糟。他们所做的是购买更多设备以增加生产更多芯片的能力。最终结果是大约 100 亿美元的芯片库存需要数年时间才能解决。因此,在峰值之后的几年里,资本密集度有所下降——芯片从过剩的库存中出售,而无需购买新设备。

2021年,我们将再次见证“芯片短缺”。尽管在 Marketplace 的四篇系列文章中,我仅将微控制器确定为短缺芯片(汽车 MOSFET 也可能是我正在研究的产品),但媒体继续报道该主题。

更重要的是,对这个问题的反应反映了 1998 年 Gartner 预测不佳所导致的结果。

据行业联盟 SEMI 称,全球半导体制造商将在今年年底前开始建设 19 座新的大批量晶圆厂,并在 2022 年再开工建设 10 座,以满足包括通信在内的广泛市场对芯片的加速需求、计算、医疗保健、在线服务和汽车。

这 29 座晶圆厂每月可生产多达 260 万片晶圆:

15 座晶圆厂是晶圆代工厂,月产能从 30,000 至 220,000 片晶圆不等。

4 座是内存晶圆厂,产能较高,每月可生产 100,000 至 400,000 片晶圆。

从这个角度来看,2021 年初的全球晶圆装机容量为 2100 万片,高于 2011 年初的 1360 万片。因此,在 10 年期间,产能每月增加 640 万片(每年 0.64 片) . 目前,2022 年至 2023 年之间的设备安装(每年 1.3 台)是前 10 年年增长率的两倍。

2000 年与 2021 年资本强度对比

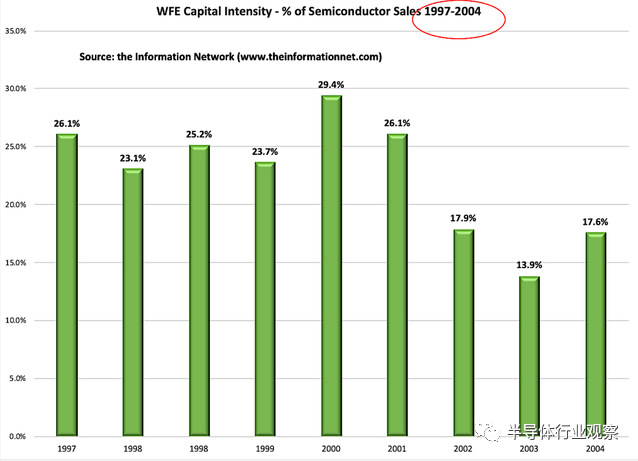

“资本密集度”被定义为晶圆前端 (WFE) 设备销售额占半导体销售额的百分比。在我上面引用的 2021 年 6 月 8 日的文章中,我展示了 2012 年至 2022 年之间的资本密集度图表。我注意到资本密集度在 2021 年达到峰值之前相对持平。

下面的图表 3 显示了 1997-2004 年期间的资本密集度。在这里,我们看到 2001 年达到 29.4% 的峰值,并且在 2001 年之前的四年中资本密集度也有相似之处。

图 3 显示,随着 WFE 相对于半导体需求的下降,资本密集度显着下降。为什么?1999 年至 2001 年高峰期的产能过剩扩张抵消了对设备的需求,因为过剩库存已用完并出售。

基于 2000 年和 2021 年的显着相似之处,我预计半导体资本强度可能会从 2023 年开始下降,就像 2002 年一样,由于设备销售的崩溃。

图三

对半导体设备公司的影响

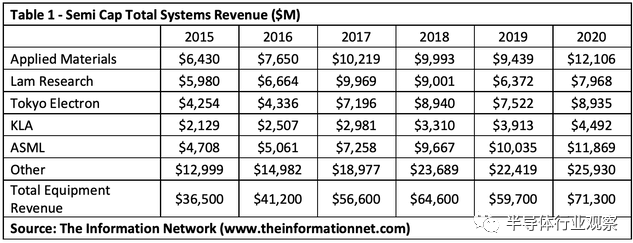

表 1 显示了 2015 年至 2020 年间顶级公司的半导体设备收入。从收入来看,应用材料 ( AMAT ) 可能受到的影响最大——在 2021 年和 2022 年受到正面影响,在 2023 年到 2026 年受到负面影响。

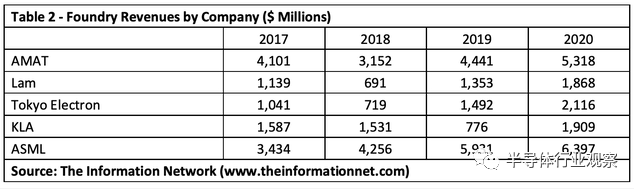

表 2 显示了这些顶级公司和 2017 年至 2020 年间从设备销售到代工厂产生的收入。请注意,如上所述,在 2021 年和 2022 年计划建设的 29 座晶圆厂中,有 15 座是代工厂。

在这里我们看到,ASML在过去两年中对代工厂的曝光度最大,主要向台积电和三星销售 EUV 设备。但这些光刻系统是高价项目,单机耗资 1.6 亿欧元(1.9 亿美元)。ASML 仅售出了 40 个这样的系统,因此表 2 中显示的收入是有偏差的。如果没有这些销售,AMAT 将再次主要受到预计未来几年半导体供过于求的影响。

半导体“短缺”和对中国的制裁是导致 2023 年半导体供过于求和设备熔毁的催化剂。随着现有晶圆厂的扩张和新晶圆厂的规划,半导体产能正在大幅扩张。

拜登政府推动在国内制造设施上投资 500 亿美元以提高美国的自给自足和减少对亚洲的依赖,这已经启动了一个可能导致供过于求和产能扩张的过程:

英特尔寻求美国政府的援助,正斥资 200 亿美元在亚利桑那州新建两家芯片工厂。

台积电和三星都计划与英特尔一起在美国建厂,英特尔正在投资 230 亿美元在美国改善和建设设施。

GlobalFoundries 将投资超过 40 亿美元扩大其新加坡业务,每年生产约 120 万片晶圆,比目前的产能多 45 万片。

欧盟计划与 ST Microelectronics、NXP、Infineon 和 ASML 等欧盟公司结成联盟,以远离外国。德国芯片制造公司博世最近开设了一家价值 12 亿美元的工厂,希望这将有助于缓解汽车行业的半导体供应限制。

韩国计划斥资约 4500 亿美元建设全球最大的芯片制造基地。

半导体行业经历周期。在供不应求的时期,购买设备以制造更多芯片。总是存在过度采购,因此一旦生产量增加就会出现供过于求的情况。

这种策略在正常时期运作良好。但对 2000 年 DRAM 短缺和 2021 年半导体短缺的担忧正在引起下意识的反应,即在 2021-2023 年购买过多的设备,一旦所有设备都安装完毕,将导致 2023 年供过于求.

正在建设新的晶圆厂,以努力建立个人的本土供应,进一步加剧了供过于求的情况。