世界半导体贸易统计组织(WSTS)最新发表的2020年第3季全球半导体市场报告,预估2020年全球半导体市场将比前一年增长5.1%,2021年将加速增长8.4%。这2个数字是经过修正的结果,原本WSTS预计到2020年增加3.3%,到2021年增加6.2%(图一)。

报告指出,相对于全球其他产业,半导体市场呈现出逆势成长,归因于5G智能手机带动市场需求增加。另一方面,由于人们生活方式出现了形态上的改变,例如远距办公和线上课程的趋势激增,这使得包括PC、数据中心相关设备等,因为「宅消费」突然变成庞大的商机。

按产品领域来看,预测2020年全球分立元件(Discrete component)市场,将下降1.2%至236亿美元,2021年则将成长7.2%,而光电子也预估会下降2.6%至405亿美元,不过到了2021年将会反转成长到10.2%。

此外,2020年大部分领域的元件市场都呈成长态势,包括感测器预计将增长7.4%,2021年持续保持成长,达到7.8%。数字IC部分,2020年整体预计增长6.4%,达到3546亿美元(储存元件:12.2%、逻辑元件:6.5%、微控制器:2.0%等),2021年将成长8.3%。整体半导体市场规模将达到1亿美元。

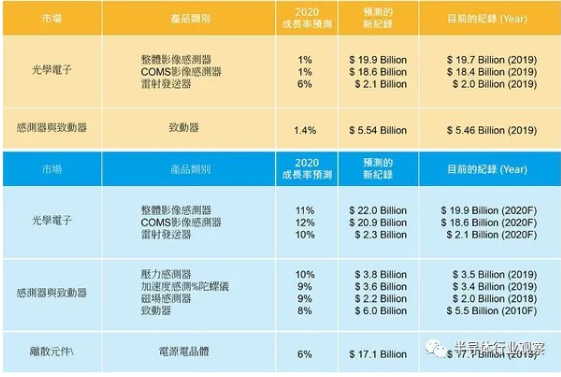

另外,根据IC Insights最新的市场分析,在20个主要产品类别中,只有光电元件(optoelectronics)、感测器/致动器(sensors/actuators)、分立元件(discretes)这三种器件能够在2020年出现销售额成长的机会。

具体来说,雷射发送模组(Laser Transmitter)的销售额将比2019年增长6%,整体的影像感测器(CMOS Sensor和CCD)也将成长0.5%(如果CMOS Sensor单一市场规模的话,则成长0.9%),致动器(Actuators)也会有1.4%的成长幅度。这三类半导体元件的市场规模有望在2020年达到历史新高。IC Insights还预测,2021年20种主要OSD产品类别的销售额都将出现增长,其中7种产品将创下历史新高(图一)。

图一: 2020主要电子产品类别规模预估?(source:IC Insights;CTMES整理)

美国对华为的禁令带来供需区块移动

美国政府对于华为的禁令,不仅对华为手机业务带来致命的打击,更为全球半导体市场造成了市场板块的迁移。

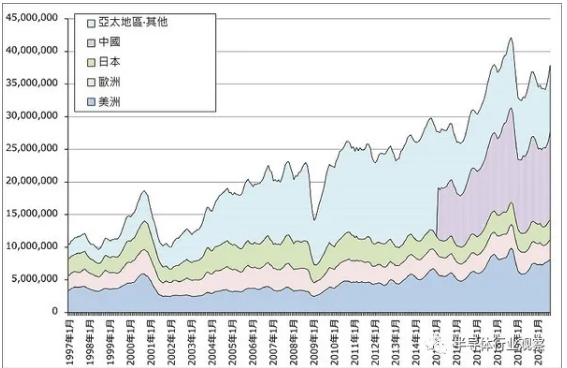

全球半导体出货量在2020年9月为418.4亿美元。与2019年同期相比,美洲市场的销售规模增长了21.3%。相信这是因为与远距办公、数据中心相关的投资仍持续大规模进行中。亚太地区(包括中国)在2020年9月的销售额比去年同期成长了8.5%,这和8月份的2~3%的成长率相较有显著的回升,相信这样的成长是因为美国政府对于华为的禁令生效后,整个西方半导体制造商对华为的出口全部中止,在此之前,华为为求自保所出现扫货式的采购所造成的。

美国新总统如何应对中美之间的摩擦也将影响半导体资本投资,但到目前为止的观察,应该不太可能出现重大性的负面影响。

从全球半导体出货长期趋势的移动平均数可以看出,市场的趋势正从复苏走向重新成长。全球最大的半导体代工制造商台积电,因为受到华为疯狂式下单,以及竞争智能手机业者的采购影响,9月份的月销售额创下历史新高,同比增长24.9%,而到了10月份的销售额就呈现下降,即使是这样还是比2019年成长了12.5%。10月之后,而因为华为与其他智能型手机对于芯片代工需求的消长,并没有让台积电损失营业额,反而因为其他智能手机业者增加产量,而向台积电下单的现象一直持续到2020年第四季。因此,从台积电的销售趋势来看,先进逻辑半导体的出货量正呈现稳步成长。

图二: 世界半导体出货量(3个月移动平均值;单位:千美元)(source:SIA;CTMES整理)

另外,面对IT市场发展结构改变的趋势,除了先进逻辑半导体之外,通用半导体也可以感受到正快速的成长中,这与全球经济的复苏的情况相当吻合。

展望半导体元件市场的未来,如果新疫苗能克服新的COVID-19,大多数的市调机构都相信,预计2021年之后半导体市场将以更快的速度增长(图三)。

图三: 世界半导体出货量(单月,单位:百万美元)(source:WSTS、CTMES整理)

虽然需要时间来克服COVID-19带来的影响,不过,IT产业仍高度的期待,可以透过采用高效能半导体而开发出来的新应用,达到稳定地扩大经济来抵销COVID-19的影响,让市场的活力能够持续维持。

例如,在美国正形成一种「线上经济」的产业模式,让脑力工作者能够利用远距机制来工作,这将正式成为推动美国2021年后经济复苏的动力。就像GAFAM(Google、Amazon、Facebook、Apple、Microsoft)已经积极的构建此一架构。

对于半导体市场的成长助力方面,具体而言,就是为了完全满足远距工作效能需求,而对于高效能个人电脑、资料处理伺服器、5G智能型手机、高效能逻辑半导体(CPU、GPU等)和大容量半导体记忆元件等强烈的需求。

2020年记忆体市场持续下滑

从2020年初以来,DRAM和NAND快闪记忆体的合约价格持续下降,这也反映了华为在7~9月期间的大量采购所带来的影响,以及竞争对手对华为智能手机市场占有将下滑的预期下,增加了智能手机产量的采购。

自9月15日以来,应用于智能手机产量的各种半导体采购虽然仍在继续,但华为的抢购已经停止的情况下,目前DRAM和NAND的合约价格可能会继续下降。未来的关键点在于,由于5G智能手机、高性能PC、资料中心伺服器和新型游戏机的可能有机会增产下,需要大容量高速记忆体,和高速SSD来满足高性能CPU和GPU的需求,这时DRAM和NAND的供需或许会得到改善,但这个临界点可能会落在2021年。

2021年预估半导体产业的资本支出将继续增加

2020年10月日本半导体制造设备的销售额比2019年成长0.9%,但比9月份下降6.9%。可以发现,从2019年开始到9月份,日本半导体制造设备的销售额的两位数成长趋势已经停止,可能是由于9月之前对中国的销售停滞。另一方面,10月北美销量虽然也较9月减少3.7%,但继续稳步增长,比2019年成长26.9%。

展望未来半导体资本支出,由于台积电、三星对于逻辑芯片生产设备,和三星的NAND生产设备投资等的大规模投资来看,可以确定2020年的半导体资本投资会比2019年成长许多。

另一方面,英特尔将2020年的资本支出从170亿美元减少至144.145亿美元,并且把大部分NAND业务出售给SK海力士,更将7nm生产线的建设时间推迟两年。因此可以判断,英特尔目前可能会专注于开发10nm生产线(图四)。

图四: 主要半导体制造商的资本投资?(source:乐天证券;CTMES整理)

2021年将在记忆体的逻辑芯片上进行大量投资

从目前的市场趋势来看,很难预测2021年的DRAM和NAND都会恢复向过往一样大规模的投资幅度,但考虑到智能手机和高性能PC中主记忆体(DRAM)的容量和速度不断增加,以及SSD储存也逐渐成为主流。另一方面,资料中心和伺服器中DRAM的容量和速度,以及采用SSD作为主记忆单元的设备数量也不断提升,因此相信2021年及以后DRAM和NAND的需求将继续增长是必然的。

此外,预计2021年逻辑芯片设备的投资将比2020年更加活跃。具体而言,10nm、7nm、5nm的生产线设备将会有大幅度的成长,以及对于3nm研发投资也可以被期待,尤其是试产规模的资本投资。

首先,预计是英特尔对于逻辑芯片的投资增加部分应该是,应用于PC和伺服器CPU的10nm生产设备(顺便说一下,英特尔的10nm技术能力相当于7nm)。

台积电将会对PC和伺服器所需的CPU和GPU提升7nm的制程比例,以及新游戏机用CPU和GPU的生产(订单主要来自AMD和NVIDIA)。

可以发现到2021年前,几乎所有AMD的产品都采用台积电的先进制程,因此AMD未来18个月的转型预计将会为台积电贡献约10亿美元的营收。

根据市调机构的研究,预计在2022年至2023年期间,AMD在PC/伺服器的市场占有表现,将由英特尔手中抢下更多订单,使得本身的市占率将增加约40%,而这又将为台积电再增加10亿美元的销售额。

随着微软和索尼分别开始推出新的Xbox和PlayStation游戏机,因此AMD的游戏机用半导体芯片销售额,预计将在2020年下半年达到约10亿美元,2021年更成长到18亿美元。而这些芯片预计都预计采用台积电的7nm以下的制程技术。

图五: 主要晶圆厂的制程技术现况(source:IC Insights;CTMES整理)

此外,如果英特尔将其最先进的CPU的生产外包给代工厂的的话(台积电是最有可能的候选人),那么这个代工厂也需要在这方面进行相当程度的投资。

三星的投资增加主要用于5G智能手机芯片组的5nm生产线设备,但由于AMD最早在2021年,最晚在2022年也有望导入5nm的CPU和GPU市场,因此三星的这项投资也有可能是为AMD的订单预作准备。

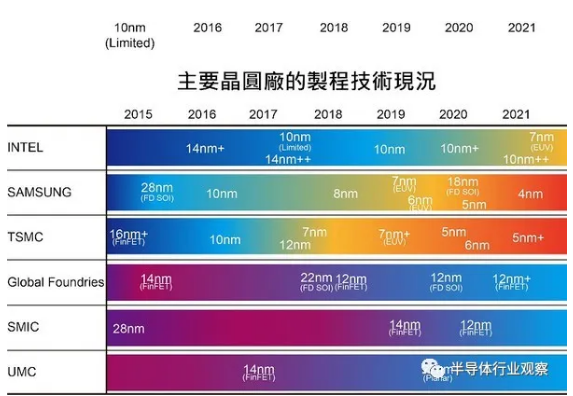

目前台积电约有1/3的产能是10nm以下的制程,但随着5nm产量的增加,10nm以下的产能有望在2020年底接近50%。同时,台积电的竞争对手,除了三星之外,都还停留在10nm以上。例如第三大代工GLOBALFOUNDRIES早在2018年就决定放弃发展先进制程,持续专注于较旧的制程技术(图三)。

结语

从整个趋势来看,3nm的研发投资将在2021年开始,再加上以10nm、7nm、5nm的生产线设备投资规模,以及上述记忆体扩产投资,预计2021年半导体资本支出将超过2020年10 %以上。这包括了前段和后段制程中的所有设备和相关软硬体。

3nm制程能力是影响优势性的一个重要关键点,大多晶圆厂都把计划在2022年能全面投入量产。从经验来看,5nm似乎是先进制程中的一个大节点,但3nm对于产能的影响有多大,还有待观察。

不过,3nm有可能拥有与5nm相当的生产能力。如果从5G通讯用芯片组来看,7nm的接收和传送速率并不符规范要求,这可能是由于手机和基地台的性能问题,因此会全力朝向5nm芯片组加速发展。此外,需多手机业者希望能在2021年推出具有完整规格的5G智能手机,但这也需要3nm的制程技术才能提供接近规格的性能。此外,为了使用远距办公能执行更复杂、更专业的处理,PC可能不仅需要5nm,甚至还需要3nm的CPU和GPU。