中国半导体行业协会副理事长魏少军在南京举行的世界半导体大会上表示,中国2020年芯片进口预计将连续第三年保持在3000亿美元以上。

台积电(南京)有限公司总经理罗镇球透露,目前台积电7nm工艺有超过140个产品在生产,同时,台积电还持续投入7nm+和6nm工艺。同时,到目前为止,台积电已经为全世界提供超过10亿颗芯片。2021年,台积电最先进的3nm工艺产品可以出现在市场上,并于2022年实现大规模量产。

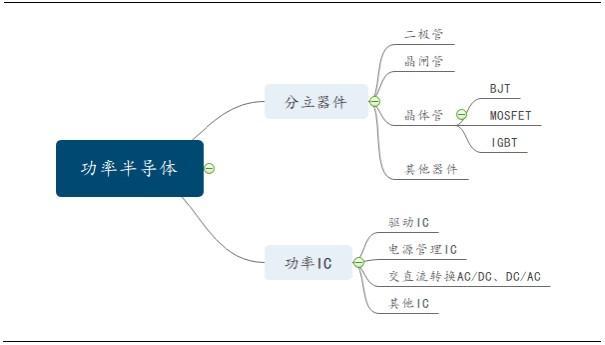

功率器件是通过控制电子设备中电压、电流、频率以及交流(AC)直流(DC)的转换,从而达到控制元器件的功能。功率半导体可以分为功率 IC 和功率分立器件两大类。

碳化硅和氮化镓是未来功率半导体的核心发展方向,英飞凌等全球功率半导体巨头以及华润微、中车时代半导体等国内功率厂商都重点布局在该领域的研究。为了发展功率半导体,华为也开启了对第三代半导体材料的布局。华为旗下的哈勃科技投资有限公司在2019 年8 月份投资了山东天岳先进材料科技有限公司,持股10%,而山东天岳是我国第三代半导体材料碳化硅龙头企业。相对于传统的硅材料,碳化硅的禁带宽度是硅的3 倍;导热率为硅的4-5 倍;击穿电压为硅的8 倍;电子饱和漂移速率为硅的2 倍,因此,碳化硅特别适于制造耐高温、耐高压,耐大电流的高频大功率的器件。

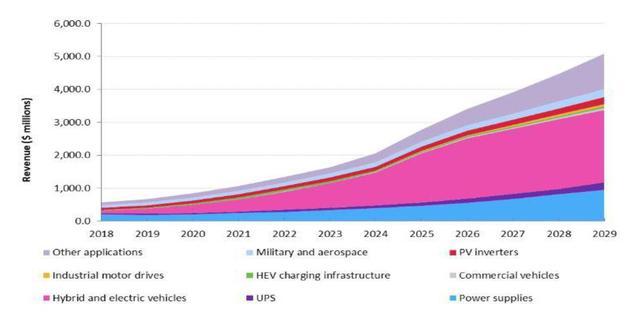

根据Omdia的《2020年SiC和GaN功率半导体报告》,到2020年底,全球SiC和GaN功率半导体的销售收入预计将从2018年的5.71亿美元增至8.54亿美元。未来十年的年均两位数增长率,到2029年将超过50亿美元。

SiC/GaN功率半导体按应用市场情况

中国是全球最大的功率半导体消费市场,未来有望保持高速发展,预计年复合增速达 4.8%。从增量来源来看,5G、光伏智能电网、新能源汽车等是主要的增量来源。

全球功率半导体市场规模及增速

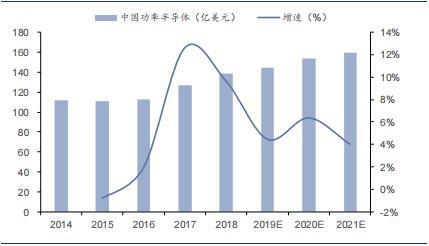

国内半导体市场规模及增速

未来功率半导体将呈现高性能,高增长,高集中度的发展趋势:

1、下游新兴行业增量显着:下游以汽车电子为代表的新兴应用增速进一步加快,新能源汽车中的电子元器件增量预计达50亿元;

2、自给率仍然偏低,替代空间巨大,目前自给率不足 20%,假设自给率提升到 50%,国内至少仍有 50 亿美元的市场空间增量;

3、未来集中度会进一步提升,产品碎片化将有所改善:部分高端产品如 IGBT、MOSFET 技术壁垒提升,下游对高端产品的依赖度会随之增加,细分领域集中度提升是必然趋势。

2020年一季度,国内就有多个第三代半导体项目有新的进展。2020 年3 月,中国电科(山西)碳化硅材料产业基地、积塔6 英寸碳化硅生产线两个项目开始投产。一季度,和通讯(徐州)第三代半导体产业基地、绿能芯创碳化硅芯片项目以及博方嘉芯氮化镓射频及功率器件项目三个项目开工;泰科天润运营总部及碳化硅器件生产基地项目、高启电子氮化镓外延片项目等多个项目实现签约。

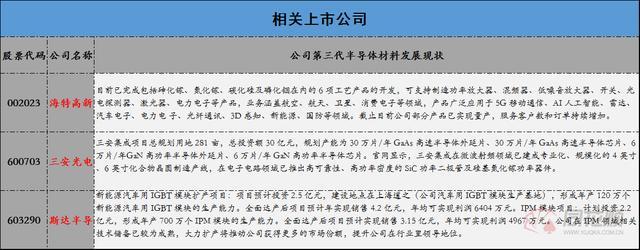

第三代半导体材料相关上市公司: