张波教授表示,功率芯片是非常适合发挥我国比较优势的产业,功率芯片是最有可能率先突破,赶上国际先进水平的细分行业之一。早在2003年,中国工程院许居衍院士在吉林华微主办的功率半导体发展研讨会上,就提出功率半导体是最适合中国人发力的领域。

功率半导体是进行功率(电能)处理(管理)的半导体器件。功率半导体的应用十分广泛,从几十毫瓦的便携式设备,到上千兆瓦的高压直流传输过程;从储能、家电,到IT 产品、网络通讯,只要是涉及电的领域,都存在它的身影。

不同功率半导体器件,其承受电压、电流容量、阻抗能力、体积大小等特性也会不同。实际使用中,需要根据不同领域、不同需求来选用合适的器件。随着技术的不断进步,功率半导体器件在不断演进。自上世纪80年代起,功率半导体器件MOSFET、IGBT和功率集成电路逐步成为了主流应用类型,同时,SiC和硅基GaN等新材料功率半导体器件最近又得到迅速发展。

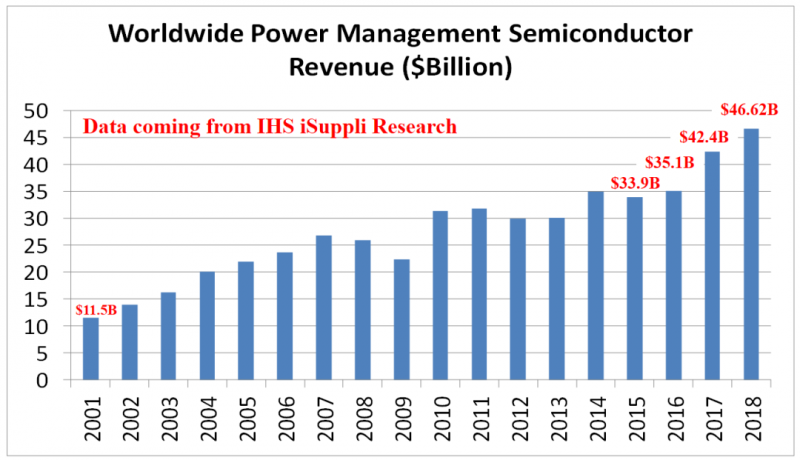

由于功率半导体芯片在人类社会的进步中发挥着越来越重要的作用,所以功率半导体芯片的市场规模持续扩大。根据IHS iSuppli的数据,功率半导体的市场规模从2001年的115亿美元成长至2018年466亿美元,年均复合成长8.1%。

全球半导体市场受存储器芯片价格大起大落的影响而出现波动,但功率半导体整体一直保持平稳发展,且在全球半导体整体市场份额中占比呈现持续上升趋势,功率半导体的占比从2011年的8.27%上升至近年来的10%左右。

从需求端来看,中国作为制造大国,拥有全球最大的功率半导体市场。据Yole Development数据,中国功率半导体市场规模在全球占比高达39%,居第一位;从供给端来看,我国仅占有不足全球10%的市场份额。如此看来,我国功率半导体呈供需严重不匹配的格局,且国内以低端产品为主。究其原因,张波教授认为,这主要是因为系统厂商给国产芯片厂商试错迭代的机会太少。

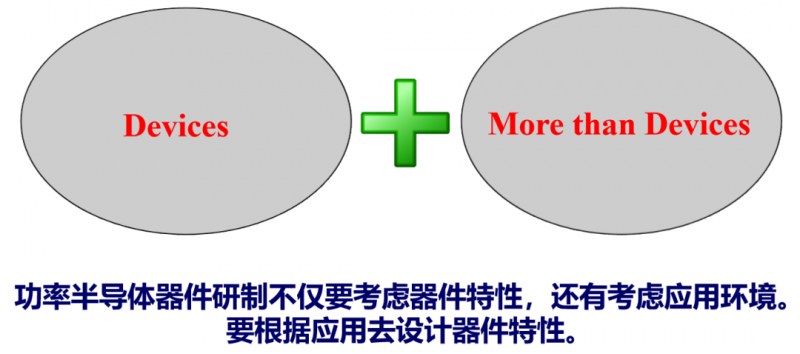

同时功率半导体器件研制不仅要考虑器件特性,还有考虑应用环境。要根据应用去设计器件特性,可以称之为超越器件(More than Devices)。

特色工艺的另一个特点是由于许多特色工艺产品与应用场景密切相关,因此工艺平台繁多、产品种类庞杂,多种工艺平台共存,同一类器件品种还多,英飞凌在功率半导体产品中就有15个分类。而在其中的功率MOS中就有2497个产品,而在2018年11月是3315个产品。而德州仪器在电源管理方面有多达6983个产品。

长期以来,集成度的提升靠的是集成电路工艺线宽的缩小,这是一维方向的坚持发展。但随着线宽的持续降低,半导体工艺发展到纳米尺度,带来无论是建厂成本、工艺研发还是产品研制费用的急剧增加,集成电路工艺技术逐渐从单一追求尺寸依赖的先进工艺,向尺寸依赖的先进工艺(More Moore)、非尺寸依赖的特色工艺(More than Moore)和先进封装三个维度并举发展。

尺寸依赖的先进工艺投入巨大,是一个庞大的吞金兽,动辄就是1、2百亿美元。据报道,台积电在5nm节点,将投资250亿美元发展5nm制程,2020年量产;3nm项目投资超过6000亿新台币,约为194亿美元,2020年开始建厂,2021年完成设备安装,预计2022年底到2023年初量产。三星电子对现有的芯片工艺路线图进行了调整,或直接取消此前用于过渡的4nm,由5nm制程工艺直接上升至3nm。根据公开市场数据,3nm芯片的设计费用约达5-15亿美元,兴建一条3nm产线的成本约为150-200亿美元。

而在功率半导体方面,意法半导体最先进的BCD工艺也只是65nm,我国株洲中车所生产出满足轨道交通应用的IGBT芯片的生产线也只是8英寸0.35微米,这和7nm、5nm工艺相比,投资力度小的多,工艺难度也小的多。同时,相对于先进工艺,经过几代炎黄子孙的努力,我国功率半导体以具备相对良好的产业生态和产业基础。

功率半导体产品属于模拟器件范畴,产品性能与应用场景密切相关。也正是因为这种产品属性,特色工艺产品往往无法形成垄断企业。即使功率半导体分立器件老大,德国英飞凌公司收购了美国IR公司,其市场占有率也不到20%,安森美收购了Failchild,其市场占有率也只有9%。全球前十大功率半导体分立器件厂商加起来也只占据60%左右的市场。

但由于多种原因,我们看到,在功率半导体分立器件的前十大企业中,没有一家中国公司,这一方面是我们行业的悲哀,同时也是机遇,是我们国产替代的机遇。40%的市场被其它公司所占据,功率半导体由于其自有属性,没有一家垄断企业,这就给小企业和后来者留下了足够的发展空间。

随着中美科技较量短兵相接,2020年两会上人大代表和政协委员关于中国半导体产业发展的提案和建议备受瞩目。其中民进中央提交了“关于推动中国功率半导体产业科学发展的提案”引起巨大反响。随着工业、汽车、无线通讯和消费电子等领域新应用的不断涌现以及节能减排需求日益迫切,我国功率半导体有庞大的市场需求,容易催生新产业新技术,在国家政策利好下,功率半导体将成为“中国芯”的最好突破口。国家正大力发展的新基建又为功率半导体提供了新的增量空间。

5G通讯是新基建的重要组成部分,但5G基站的能耗是4G的3倍多,这就对进行能量处理的功率半导体提出了更高需求,5G基站希望上架、去油、去铅,这需要大量的高效的功率半导体芯片进行能量管理。智能手机的功能越来越强大,在其变得轻薄的同时,用户希望待机时间更;新能源汽车的一个核心指标就是续航里程,在电池没有革命性进展以前,功率半导体芯片在手机待机和新能源汽车续航里程改善方面发挥着重要作用。

综上所述,从市场、产品属性和产业基础等多方因素分析,功率芯片将是中国半导体产业崛起的重要突破口。