作者1:周晓阳(Gilbert),半导体老兵,西安交大微电子校友

作者2:周晓阳,西安交通大学管理学院教授

2020年年初以来,全球逐渐出现了芯片短缺的状况,并且愈演愈烈。“缺芯”问题到底有多严重?格罗方德半导体公司CEO称,公司直至2023年年底的芯片产能已被完全订购。并且,据他的预测,“缺芯”问题在未来5到10年内无法完全解决,全球半导体供应链可能会长期处于供应偏紧的局面。其他的晶圆代工厂也出现了同样的状况,代工费涨价,预定产能需要预付部分款项或预付全款,未来一两年的产能被预定一空。

“缺芯”问题充分体现在汽车行业,预测机构AFS(AutoForecast Solutions)的数据显示,截止至2021年11月14日,由于芯片供应短缺导致的全球汽车市场减产高达1009.7万辆。其中,欧洲地区今年累计减产量为285.9万辆;亚洲地区今年累计减产量为367.7万辆(其中,中国市场减产量为198.1万辆);北美地区今年累计减产量为315.2万辆。并且,根据AFS的预测,全球汽车市场今年累计减产可能会达到1126.3万辆。部分汽车厂商更是计划交付“缺斤短两”的产品:理想汽车让用户自己选择是提前交付缺少2颗雷达的3雷达版车型或是等到12月份交付完整的5雷达版车型;小鹏汽车发布公告,若车主选择提车后补装雷达,将免费获赠XPILOT软件,并且于2022年3月31日起分批补装雷达;特斯拉在美国市场上交付了缺少后排Typc-C接口(预留好孔位)和手机无线充电板的车型,并计划于12月开始陆续补装。

那么,为什么会有着突如其来的缺芯潮,而其如此的猛烈,如此的史无前例?是因为全球需求突然增加,全球芯片产能/产出增加跟不上需求的增加?问题到底出在哪里?

一. 过去两年的需求端情况综述

在所有使用芯片的终端中,手机对芯片的需求量最大(因为第一,每个手机上用的芯片很多;第二,手机的产量和销量都是最大的),其次是电脑(包括平板),家电,汽车等。

1. 手机需求端

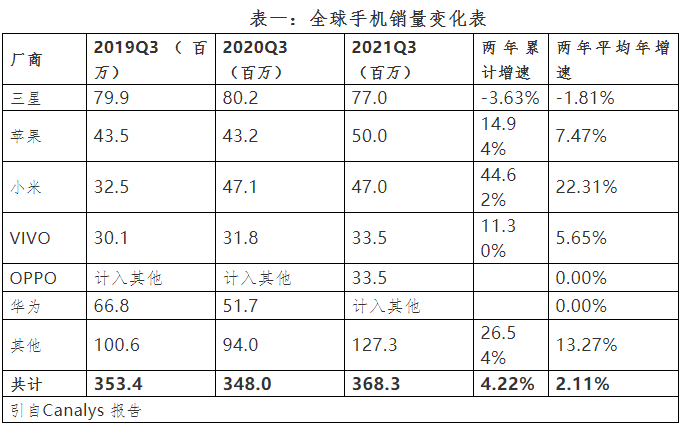

表一展示了芯片消耗的最大户——手机的销量变化。

由表一可以看出,如果仅仅看这三年来每年第三季度的销量变化,过去两年的全球年平局增速仅仅2.11%,考虑到统计的准确性及每个季度的波动性,再考虑到每年芯片的技术迭代及存储容量的增加,对芯片的价值需求增加应该小于10%。

2. 电脑需求端

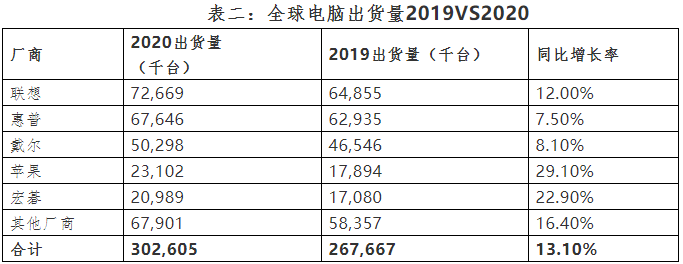

表二展示了2020年全球前五大传统PC厂商出货量和同比增长率。

表三展示了全球台式电脑、笔记本电脑和工作站出货量(市场份额和年度增长)。

3. 汽车需求端可以看出,电脑产业2020对2019的增长,及2021年Q2 对2020年Q2 的年增长率在13%左右。考虑到电脑的销量大概是手机的四分之一,这个增速对芯片需求的影响较小。

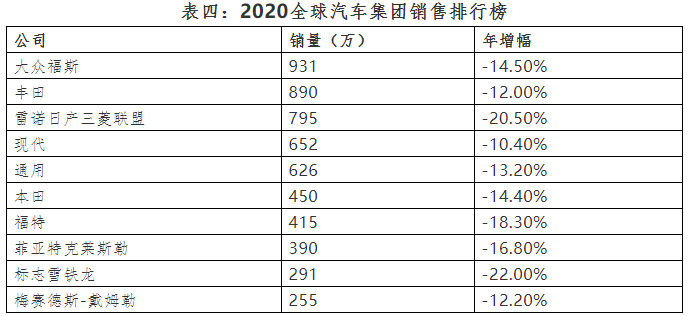

在2021年,汽车生产最缺芯。表四展示了2020年全球汽车集团销售排行榜。

国际信用评级机构标准普尔在2021年7月近日发布报告,上调了全球汽车行业增长预期。预计2021年全球汽车销量约8300万至8500万辆,将增长8%到10%。标准普尔分析称,在2020年受疫情严重冲击后,全球汽车业逐步加快复苏步伐,尤其是2020年下半年以来一些国家采取相关扶持政策和刺激措施,带动了汽车销售。

通过表四和上述表述,2021年全年汽车销量相对于2019年基本不变,当然,新车对算力及功率芯片的需求是大幅增加了。同样,家电等其他芯片使用大户的增长在2020年和2021年也很温和。综上所述,从芯片的需求端来看,芯片的总需求,折合到需要多少张8寸晶圆,在2020年和2021年还是相当温和的。

二. 过去两年芯片供给端的情况

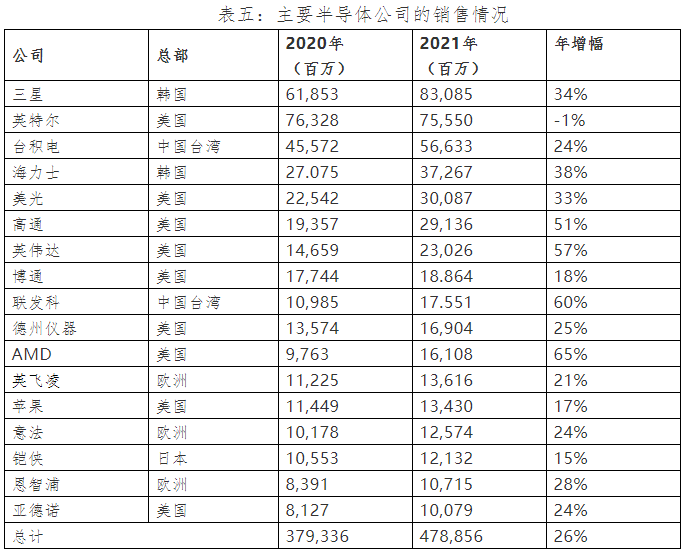

全球半导体公司中,预计2021年销售额将超100亿美元有17家,如图1所示。包括6家无晶圆厂的公司(高通、英伟达、博通、联发科、AMD和苹果)和一家纯代工企业(台积电)。 另外三家半导体公司(AMD、恩智浦和亚德诺)将在2021年加入值得关注的“超级供应商”名单。

总体而言,与2020年相比,2021年超级供应商的销售额预计将增长26%。假设营收的增长70%来自涨价,30%来自供应增加,那么,过去两年的平均供应增加为7.8%,这个增长率,完全或基本完全支持了过去两年终端市场增长对芯片的需求。

那么,为什么会出现全球的缺芯潮?为什么缺芯这么严重?

三. 缺芯的由来

-

华为业务遭到制裁,2020年9月15日,美国对华为的禁令生效日,届时使用到美方技术的芯片企业将不得在未经允许的情况下向华为供货。各大国际供应商在制裁生效日前开足马力为华为备货(很大部分产能都分给了华为),影响了对其他客户的芯片供应,引起供应紧张;

-

比特币等加密货币价格高企,造成挖矿机及挖矿机芯片(包括GPU)需求大增,对晶圆代工先进工艺的产能需求占到TSMC等的10% 以上,而且挖矿芯片代工都对价格不敏感,甚至100% 预付款,一度挤占了其他正常终端对代工厂的产能需求,进一步造成了供应紧张;

-

由于美国对华为的制裁,前几大手机供应商都准确的预测到华为手机供应和销售都会断崖式下跌,每家(三星,苹果,小米,OPPO,VIVO)都制定了激进的战略,抢占华为的市场份额,都积极在芯片和手机终端备货,准备大干一场,前五家的备货数量,远远大于华为减少的手机销售数量,让芯片供应雪上加霜;

-

由于新冠疫情及其他一些自然灾害,给全球著名的芯片供应商时不时的造成一定的停产,减产,虽然百分比很小,但对业界的心理影响力极大;

-

很多企业,特别是车企和电脑制造商,学习丰田经验,实行JIT(实时供应,零库存),受到以上种种的冲击,被迫调整战略,把零库存目标变为半年库存目标,这相当于把整个业界的需求增加了50%/年,这是任何一个产业的供应链都无法承受的!

-

在整个产业供不应求的紧张状况下,中间商也开始囤货,加价,整个产业变得极其困难。

综上所述,全球芯片的整体缺货不是由于整体需求激增引起的,引起缺货的几大因素都在逐渐消失或已经消失,另外全球也都在积极的增加产能,增加产能的周期大概在12个月(有现成厂房)到36个月(从基建开始),考虑到一般的国际大厂都会预留一定面积的厂房(笔者之一以前的一个世界前列的老东家规定当厂房利用率预测>85%时要开始筹建新的厂房),由于渠道供应紧张状况缓解,渠道囤货也会逐渐释放,全球芯片的整体缺货状况在2022年一定能够解决,甚至更快。

四. 汽车芯片的缺货

与整个集成电路产业的整体缺货相比,汽车产业的缺芯却有着不同的原因。从表四中可以看到,全球汽车销量在2020年由于疫情的原因,有一个很大的降幅,大约15%,全球汽车厂家沿用JIT的理念,大规模减少了芯片的订单,而其他消费工业领域的芯片供应又极为紧张,因此广大芯片供应商把产能都分给了非汽车需求,然而车企在2021年需求增加时,增加订单已经来不及了。另外,由于车规芯片的认证周期在12到18个月,车厂又没法及时换芯片型号及供应商,造成汽车芯片供应及其短缺,而且短期内无法缓解。再者,车企为了保险起见也开始在可能的条件下增加库存,但各家备货都有短板,有备货,都不齐全,同时由于新能源汽车的爆发性增长,对汽车芯片,特别时功率芯片的需求爆发,短时间内无法缓解。因此,汽车芯片,特别是汽车功率芯片,在2-3年内无法缓解。

由于新能源车主驱模块(芯片)逐渐向碳化硅过度(由于碳化硅的高效率,耐高温,耐高压,高可靠),未来几年合格高效碳化硅芯片供应极其有限,碳化硅芯片的短缺会更加严重,持续时间会更长。

五. 代工厂产能短缺与缺货的关系

前五大晶圆代工厂(甚至不入流的代工厂)2022年的产能都被预定一空,而且是客户交过预付款的,特别是中国的小型新的设计公司,更是拿不到晶圆代工厂的产能。同样,封测代工厂的产能也非常紧张。还有一个事实,过去两年整个中国大陆,购买的封测产能(设备),大约是过去十年的总和。

可以看出,2022年无论晶圆代工和封测代工的产能都不足,尤其是对中国大陆的设计公司的产能,但缺产能是否就等于缺货吗?根据魏少军教授在2021年12月22日的报告,2021年统计涵盖了2810家设计企业,比去年的2218家多了592家,数量增长了26.7%。2021年,2810家企业的销售收入预计为4877.5亿元,比2020年的4050.4亿元增长20.4%。扣除重复计算的部分,2021年整体收入是4586.9亿元,较2020年的3819.4亿元增长20.1%。

毫无疑问,我们不能在代工厂缺产能和缺货之间划等号,如果所有的设计公司都能拿到自己想要的产能,都生产出自己计划生产的量(请注意,这个计划是在市场整体缺芯时做出的),那么市场一定会过剩,一定会有设计公司的产品卖不掉,或卖不完。再者,中国也不需要这么多设计公司,有些设计公司,无论能否拿到代工产能,都会和这个时代说再见的。就像有些手机厂家说,由于受到芯片短缺的影响,自己的产销量都受到了影响,但整个手机市场,除过极个别款的手机,还是非常好买的,还是一个买方市场!

所以,缺代工产能不等于缺芯,不等于供不应求。但是,由于各个设计公司都在开足马力备货,2022年的晶圆代工还是会非常紧张的,有些工艺节点及特色工艺的产能紧张还会延续到2023年!

在本文发表之际,业界已传来消息,封装测试代工厂得到订单已经开始下降,有些封测大厂的个别分厂已经提前停工过年!

六. 中国大陆的产能问题

根据我们国家的发展战略,国产化率的目标,中芯国际的联席CEO赵海军在芯谋研究的论坛上说,“从战略角度来看,需要把国内产能建到至少能满足全球市场需求的30%,我们应该要成长5倍,至少需要10年发展空间”。 所以从这个角度来讲,这个中国大陆对晶圆代工的有效产能需求会持续增加,未来几年中国大陆的晶圆代工产能会持续短缺。当然,考虑到中国大陆在封测界的地位和市场份额,未来几年封测代工的产能与需求会相对平衡。

综上所述,全球的整体缺芯状况一定会在2022年得到极大的缓解,然而,汽车芯片、功率芯片及碳化硅芯片的短缺还会持续几年!