中微公司董事长尹志尧证实,公司在国产化设备赛道上,将更积极发展,既有的等离子刻蚀设备成功进入 5nm 制程供应链后,将正式进军化学薄膜设备领域。

尹志尧更透露,中微目前已经组建团队,开发 LPCVD 设备,聚焦在存储芯片等领域;另一组团队聚焦开发 EPI 设备,应用于逻辑晶圆代工。

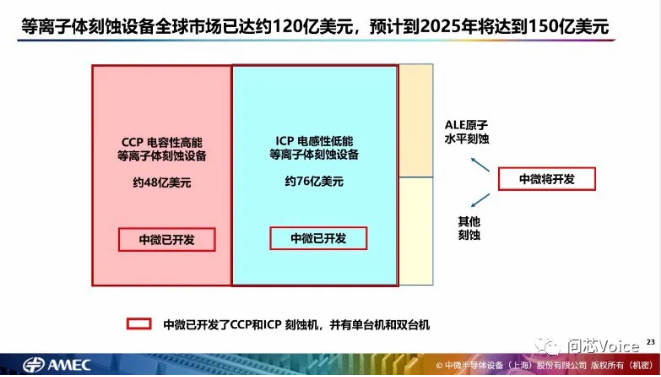

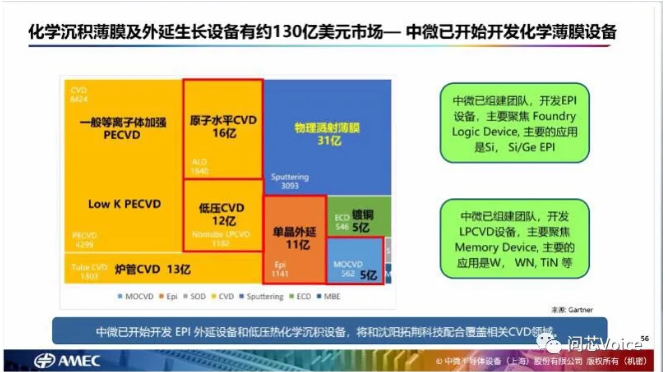

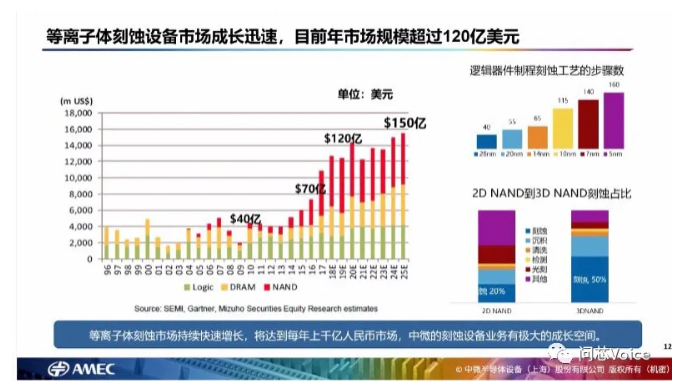

根据《问芯Voice》了解,化学沉积薄膜和外延生长设备市场的规模约 130 亿美元。这与中微擅长的等离子刻蚀设备的市场规模差不多,等离子刻蚀设备的市场规模也约 120 亿美元,预计到 2025 年会超过 150 亿美元。

中微入局半导体薄膜设备 CVD 意义重大,将填补国产设备上,仍旧是空白的 CVD 市场。

值得关注的是,中微成立 16 年以来,一路突围应用材料、Lam Research 两大巨头的围攻,缠绕多年的专利侵权战役几乎成为半导体知识产权教科书的范本。

随着中微入局化学薄膜领域,这三家 “宿敌” 或将再重演十多年前的厮杀战。更有趣的是,应用材料、Lam Research 都曾是尹志尧的 “老东家”。

“卡脖子” 的半导体设备

美国为了阻止中国在半导体技术领域上的突破,这三年来连续发出数道 “明令”,一手扼杀华为,另一手压制住中芯国际,目的在于制止中国在 5G 和先进制程上的前进。美国能如此肆无忌惮,靠的就是手上的终极王牌:半导体设备。

说来令人伤心,半导体制程发展的过程,设备技术一定是走在芯片制造到前面。若是没有机台设备被成功研发出来,要怎么生产芯片呢?

不过,过去长达数十年,设备产业是备受冷落,甚至可说不太受重视。

虽然芯片也算是 To B 产业,而并非 To C,没有主动面向消费者,更不会有消费者可以主动到超市推着购物车去采买芯片,还讲究哪个品牌、哪一家代工厂。但至少拆开一台手机、PC 去研究,仍是可以探索出芯片是由谁设计或那一家代工厂生产的。

但是,没有人会问:这颗芯片是用哪一家的机台设备做的?

或许你会说,半导体设备商闷声发大财就好,企业品牌知名度对于消费者而言,有这么重要吗?但这样的说法只对了一半。

因为,全球所有设备商遇到最头痛的问题,就是每年到了招募季节,所有理工科的毕业生只一心向往进入龙头 IC 设计、IC 制造企业工作。即使是全球名列前茅的设备企业,在理工科毕业生的眼中,仍是相当陌生。

因此,设备厂这几年很积极让企业文化与形象能贴近普罗大众,为的不是希望消费者在买手机时能说出:我要一款使用 XXX 设备生产出来的芯片的手机。而是希望企业文化形象能走入大众视野,让招募更顺利。

制造三大关键:光刻、刻蚀、薄膜沉积

过去给人冰冷、刚硬形象的半导体设备产业,这几年要 “感谢” 美国的一道道禁令所赐,“知名度” 是水涨船高,人人都知道国内芯片被 “卡脖子” 关键是设备。

一般民众不一定喊得出三家芯片制造商的名字,但肯定会知道:“就是那一台荷兰的光刻机,怎样都不肯出口给中国!”

卡住中国半导体制造的环节,绝对不是只有光刻机。也不是有了一台 ASML 的 EUV 光刻机,芯片就能如印钞机般源源不绝地生产出来。

半导体制造流程的三大关键:光刻、刻蚀、薄膜沉积中,刻蚀技术算是最早突破的。

中微也凭借着刻蚀设备的技术实力,跃升为全球主要的半导体设备商之一。

2015 年,美国商务部工业安全局宣布取消等离子刻蚀机台对中国的出口限制,原因是:在中国已经有一家非美国的公司(中微公司),有能力供给足够数量和等同质量的刻蚀机,继续实施出口管制已无意义。

从那时起,中微与美国商务部一直保持良好互动。但讽刺的是,今年一月,中微居然毫无预警地被美国国防部列入黑名单,指名为 “涉军企业”。

被莫名 “拉黑”,尹志尧回应,美国国防部是在完全没有沟通的情况下,就将中微列入涉军企业。但这对公司商业运作没有影响。

他也强调,中微目前仍在美国商业部的终端客户名单中,一直坚持合法合规经营,产品和服务都没有涉军,也没有军方投资。目前中微持续和国防部、财政部进行沟通,以充分理由要求从名单中去除。

进军薄膜设备,填补国产设备空白

中微公司的另一个大动作,是宣布将进军半导体化学薄膜设备领域。

中微一直有做 LED 领域用的薄膜设备 MOCVD,这是公司除了刻蚀设备以外的另一大运营支柱。

不过,在半导体薄膜设备领域,国内几乎呈现一片空白,中微公司如今下决心杀入该领域,不意外,但也不容易。

全球半导体化学薄膜设备供应商有应用材料、Lam Research、ASM International,前两家是美商,最后一家是荷商。

有相当资深半导体设备从业人员对《问芯 Voice》透露,中微在成立的初期有立项做过半导体薄膜设备,只是当时资源有限,公司最后决定将资源聚焦在刻蚀技术上。

半导体薄膜设备有很多的细分技术,每一个细分技术都有不同的供应者和领先者,以下简单分类:

PVCED 设备:应用材料为龙头,其次为 Lam Research

SACVD 设备:应用材料独大

LPCVD 设备:供应商有应用材料、Lam Research、ASM International

Epi CVD 设备:应用材料、ASM International

ALD 设备:Lam Research、ASM International

Therma CVD(不用电浆 Plasma 技术):东电 TEL、国际电气 Kokusai Electric

“中微确实需要往外跨出新的技术领域,作为一家国产化半导体设备商代表,中微的产品线显得太单薄!” 芯片供应链对《问芯Voice》分析。

不单是半导体薄膜设备,中微也开始布局量测产业,日前入股半导体前道工艺薄膜检测设备业者上海睿励。

相隔十多年,与应用材料、泛林再交锋

中微公司进入半导体薄膜设备领域,势必会与应用材料、Lam Research 两大巨头正面交锋。

这不禁让人两起十多年前,在中微刚成立之时,应用材料、Lam Research 发动长达数年且数次的专利侵权诉讼,中微最后都能成功脱身。甚至是三年前,Veeco 再度举起专利大刀挥向中微,最后中微依旧获胜。

厚实的专利壁垒,以及创业过程对于知识产权的高度重视,绝对是中微在每一次的专利大战中,屡战屡胜的关键。在此不多叙述这精采过程,因为业界多已耳熟能详。

中微在进入半导体薄膜设备,胜算有多少?如何突破巨头环伺的战局?

中微进入刻蚀设备以来,经历 16 年时间,晋身国产化设备领军企业之余,还有一项成就别具意义,就是中微的设备成功走向海外市场。

在台积电高端制程技术迈入全球龙头的同时,中微公司也是一路相随。目前,中微的刻蚀机台已经打入台积电 16nm、7nm、5nm 等高端制程设备供应链。

巨头会永远不可撼动吗?半导体产业的竞争异常激烈,一个小地方决策错误,历史就会被翻转。

现在的 Lam Research 是全球刻蚀机台的龙头。但在 2000 年前,应用材料才是刻蚀机台的龙头。

一位在半导体设备领域从业超过 20 年的资深人士告诉《问芯 oice》,应用材料在刻蚀设备领域横着走,是 2000 年以前的 8 寸晶圆厂的年代。当整个产业进入 12 寸晶圆后,应用材料摔了大跤。

当时最早开始建设 12 寸晶圆厂的业者是英特尔、英飞凌、三星等 IDM 大厂,台积电在当时的规模还不算大,且对于 8 寸转 12 寸晶圆厂的步伐较为保守。

每一次的技术、规格等历史转折点,都反映着权力板块的移转。

应用材料在全球 8 寸转 12 寸晶圆的过程中,刻蚀机台的势力意外掉队,龙头地位拱手让给 Lam Research。后来,应用材料又花了很多年时间,才逐渐抢回一些刻蚀机台的市占率。

应用材料当时为何会输掉 12 寸刻蚀机台一役?

《问芯Voice》调查了业界不同说法。一说技术没跟上,因为应用材料把资源分散给很多产品线,而 Lam Research 倾所有资源去开发 12 寸的刻蚀机台。

另一说法是与台积电有关。因为台积电从 8 寸转 12 寸时虽然不是领军者,但台积电看中这是一个世代势力的转换,因此非常积极盖 12 寸厂,但当时的应用材料并没有非常积极配合台积电。最后,台积电在全球半导体市场崛起,也把 Lam Research 的刻蚀机台势力带了上来。

大陆盖厂抢第一,国产设备比率却低

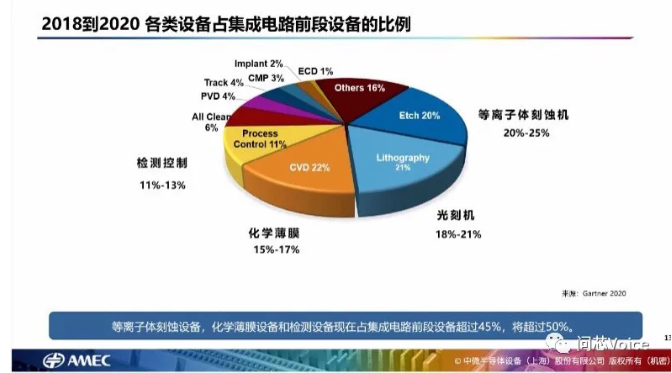

统计 2018~2020 年期间,半导体前段设备中,占比最大的前四种设备分别是:等离子刻蚀机约 20~25%、光刻机占 18~21%、化学薄膜占 15~17%、检测控制 11~13%。

目前,大陆和韩国分别以 25% 位居全球半导体前段设备机台采购第一。这几年中国代表性的半导体大厂包括中芯国际、华虹集团、长江存储、合肥长鑫等,各个都是一方之霸。

尹志尧回忆,在 10 年前,中国占全球设备采购比重仅占 3~5%。

他进一步分析,目前中国要建置一条生产线,向美国采购机台的比重仍是高达 50%、日本占 17%、荷兰占 16%,真正在国内采购的比重在 10% 以内。

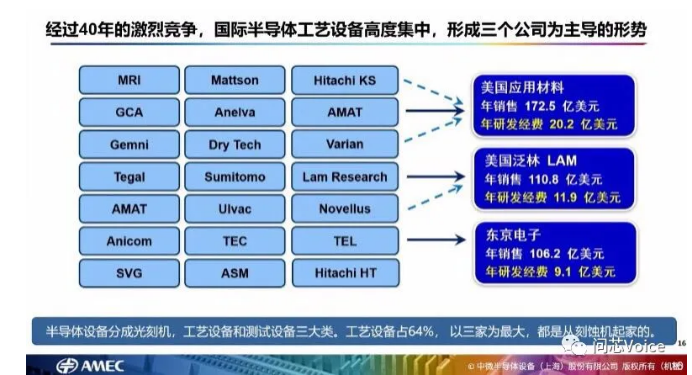

观看国际半导体设备板块,也是经历 30 多年的激烈竞争和淘汰赛,才有了现在三强(应用材料、Lam Research、TEL)独大的局面。这三大设备巨头都已经是百亿美元以上的企业,且每年投入的研发费用也都约 10 亿美元。

应用材料:

年销售 172.5 亿美元

年研发经费 20.2 亿美元

Lam Research:

年销售 110.8 亿美元

年研发经费 11.9 亿美元

东京电子 TEL:

年销售 106.2 亿美元

年研发经费 9.1 亿美元

反观国内半导体设备情况,大概有 50 家企业在做半导体设备,其中前段制程的公司占了 20 家。

半导体技术路线出现大变化

观看半导体微观技术的路线发展,近几年发生很大变化。存储技术依循摩尔定律发展到 13nm 左右遇到瓶颈,只好把电晶体从平面变成立起来,做成三维立体形式。

当 NAND Flash 晶体管架构从 2D 变成 3D,对于设备需要最大的转变,就是需要大量的薄膜机台和等离子刻蚀机台。

尤其到了 128 层 3D NAND 氮化硅、氧化硅层需要的薄膜设备更多,且等离子刻蚀复杂度高,几乎需要 1~2 小时才刻蚀一片晶圆。

在 2D NAND 时代,整个半导体制程中,刻蚀占比仅 20%,到了 3D NAND 时代,刻蚀占比至少占到 50%。

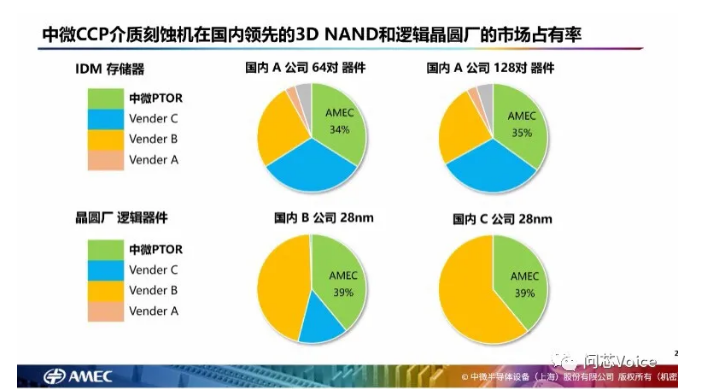

目前中微的 CCP 刻蚀机在国内 64 层和 128 层 3D NAND 技术中,市占率约在 34~35%。

在逻辑工艺方面,7nm 制程开始需要用到极紫外线 EUV 光刻机。但别忘了台积电当初推出第一版 7nm 制程时,是完全不用 EUV 光刻机生产的,光是靠多重曝光 Multi-Patterning 技术就可以把 7nm 量产推出。

意思是,在 7nm 节点上,生产流程有两个选择,一是用 EUV 配合多重曝光技术;二是全部使用多重曝光技术。

那为什么还需要 EUV 来生产 7nm 呢?

因为,若全数采用多重曝光技术生产,要一直不断地重复曝光,不但使得生产周期(cycle time)变得很长,且成本变很高。因此,半导体厂在 7nm 制程以下,开始导入 EUV 机台。

不过,即使是导入 EUV 机台,仍是不能跳过多重曝光步骤。而多重曝光流程,就会使得薄膜和刻蚀机台的使用量增加。

在 28nm 制程的刻蚀仅需要 40 道,到了 14nm 需要 65 道、7nm 需要 140 道,进入 5nm 之后,更需要高达 160 道刻蚀制程。

目前中微的 CCP 刻蚀机在国内生产 28nm 制程的企业中,机台设备的占有率约 39%。

半导体设备的两大弱点

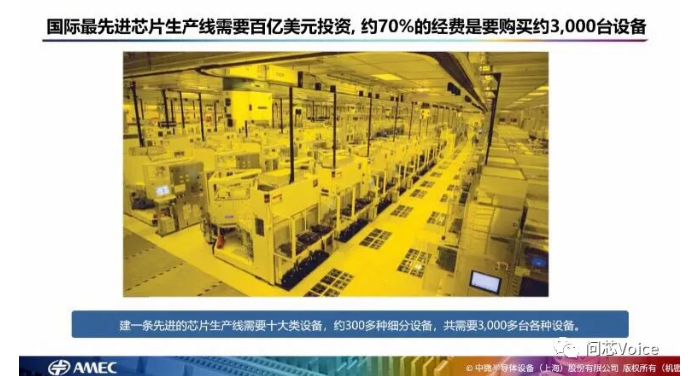

尹志尧指出,工欲善其事,必先利其器。一条半导体生产线的投资金额需要上百亿美元,当中至少需要 3000 台设备,且有 70% 的投资费用都花在机台设备上。

现在做 5nm 工艺,至少要经历 1000 个步骤,简而言之,半导体设备发展的速度必须走在制程业的前面。

他也感叹,如此核心的半导体设备产业却有两个弱点:

第一,规模小。前端设备规模约 500 亿~600 亿美元,仅芯片制造产业 10 分之 1 规模。

第二,半导体设备是 To B,一般民众不知道这是什么。还好近期拜 “芯片热” 之赐,越来越多人认知到半导体设备是整个数码产业的基石。

尹志尧指出,回顾数码产业发展的历程,都是被一代代应用产品的浪潮推动前进。1978 年是电子游戏、1982 年~1984 年是 PC 大量普及、2000 年互联网兴起、2007 年~2019 全球迎接智能手机狂潮。

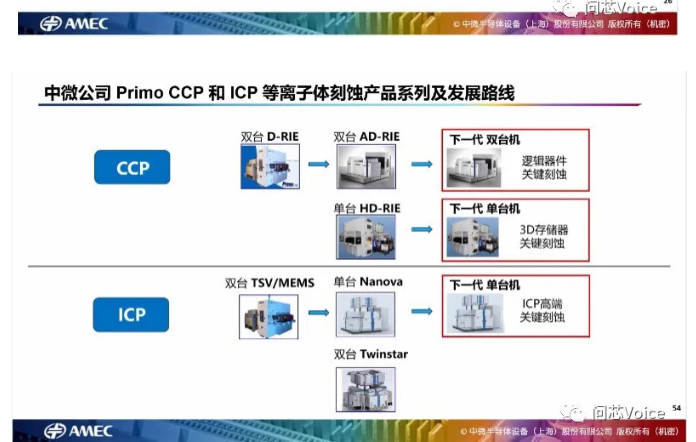

中微公司目前的两大产品线是前段的刻蚀机台,以及应用在 LED 生产的 MOCVD。

前段的刻蚀机台为 CCP 电容性刻蚀机、ICP 电感型刻蚀机、深硅刻蚀机。

在全球 120 亿美元的刻蚀设备市场中,CCP 和 ICP 分别占 48 亿美元和 76 亿美元。

中微公司的刻蚀设备的客户如下:台积电、英特尔、联电、格芯、SK 海力士、意法半导体、博世、长江存储、华力微、中芯国际、合肥长鑫、华虹宏力。

MOCVD 机台的客户:三安光电、晶元光电、华灿光电、三星等。

中微公司指出,截至 2020 年底,有 1721台反应台在 54 家芯片企业的 73 条生产线中,进入全面量产。

未来十年三维发展

尹志尧指出,经历 2020 年突如其来疫情和国际情势剧烈动荡,中微仍取得可喜的进展,未来 5G、云端数据需求暴增,更对半导体设备的需求出现强势增长。

他进一步指出,为了降低行业波动性对公司的影响,未来十年将采取三个维度的发展策略。第一个维度是从目前的等离子刻蚀设备,扩展到化学薄膜设备,以及刻蚀及薄膜有关的测试等关键设备。

第二个维度是扩展在泛半导体设备领域的产品,如用于制造 MEMS、CIS 图像传感器的刻蚀设备、制造蓝光 LED 的 MOCVD 设备,扩展到更多的微观器件加工设备,以及制造深紫外 LED、Mini-LED、Micro-LED 等设备产品。

第三个维度是探索核心技术在环境保护、工业互联网等新应用。

在国产设备的路途上,要突破国际巨头的封锁,还有一段非常长的路要走。关键的设备业从过去不为外人所了解,但如今成为人人都朗朗上口的 “卡脖子” 核心。

中微公司在尹志尧的带领下,下一个十年要朝三个维度来发展,更要从近 20 年来打下的刻蚀机台基础,跨足到全新的化学薄膜设备领域。任重道远,更须奋鞭策马。