碳化硅为第三代半导体高压领域理想材料。第一代半导体以硅(Si)为主要材质。硅基功率器件结构设计和制造工艺日趋完善,已经接近其材料特性决定的理论极限,继续完善提高性能的潜力有限。

砷化镓(GaAs)、磷化铟(lnP)等作为第二代化半导体因其高频性能较好主要用于射频领域,碳化硅(SiC)和氮化镓(GaN)等第三代半导体,因禁带宽度和击穿电压高的特性。

以碳化硅为材料的功率模块具备低开关损耗、高环境温度耐受性和高开关频率的特点,因此采用碳化硅SiC材料的新一代电控效率更高、体积更小并且重量更低。

预测:2025年第三代半导体市场规模将达到434亿美元

据国外研究机构数据显示,到2025年,第三代半导体市场的增长将从320亿美元增长至434亿美元,复合年增长率为6.3%。第三代半导体市场包括GaN、GaAs、SiC、InP等,材料在LED,RF器件,电力电子上使用,应用在电信,通用照明,汽车,电源等市场。

第三代半导体在LED应用中的越来越多的使用为需求提供了动力,而氮化镓和碳化硅的需求不断增长以及在半导体行业中的应用预计将发挥至关重要的作用。第三代半导体市场包括主要的1级和2级市场参与者,例如Nichia、三星电子、ams、Qorvo和Skyworks,它们的制造工厂遍布亚太、欧洲、北美和世界其它地区,由于疫情大流行,多个设施都关闭了。

该报告预计,由于新冠疫情,全球半导体产业将在2020年显着下降,这将特别对第三代半导体市场产生滚雪球效应。它指出,这可能导致企业对第三代半导体相关的研究费用降低。

按地区划分,在预测期内,亚太地区有望成为化合物半导体的最大市场。GaN和SiC在功率器件中的快速市场渗透,新的半导体材料制成的器件正在逐渐取代硅器件,在亚太地区的几个应用领域中占主导地位。据分析师预测,对于功率器件而言,GaN和SiC功率应用的数量不断增加,在该地区创造了巨大的收入潜力,这吸引了一些行业参与者将GaN和SiC功率器件大规模生产用于多种功率应用,反过来又增加了该地区化合物半导体市场的收入潜力。

分析报告中列举了化合物半导体市场的主要参与者,包括日亚化学(日本),三星电子(韩国),ams(奥地利),科沃(美国),Skyworks(美国),Cree(美国),GaN Systems(加拿大) ,英飞凌(德国),三菱电机(日本),恩智浦(荷兰)和安森美半导体(美国)等。

预测:2025年碳化硅功率半导体的市场规模有望达到30亿美元

碳化硅具有高功率、耐高压、耐高温、高频、低能耗、抗辐射能力强等优点,未来将广泛应用于新能源汽车、5G通讯、光伏发电、轨道交通、智能电网、航空航天等领域,在未来「新基建」,「数字基建」有着巨大的商业前景。

同时,目前碳化硅领域国内外差距较传统硅基行业小,具有「换道超车」的机会,成为各方都十分看好的赛道,堪称半导体产业内新一代「黄金赛道」。

但碳化硅也有巨大的痛点:短缺且昂贵,常常有价无市。

目前传统硅基产业极其成熟的商业环境,至少有一大半原因是硅材料较为容易得到。硅材料成熟且高效的制备技术使得硅材料目前十分低廉,目前6英寸硅抛光片仅150元,8英寸300元,12英寸850元左右。用直拉法生产硅晶片,72小时能生长出2-3米左右的硅单晶棒,一根单晶棒一次能切下上千片硅片。

目前最快的碳化硅单晶生长的方法,生长速度在0.1mm/h-0.2mm/h左右,因此72小时也仅有7.2mm~14.4mm厚度的晶体。只有几厘米都不到!目前4英寸碳化硅售价在4000-5000元左右,6英寸更是达到8000-10000元的水平。

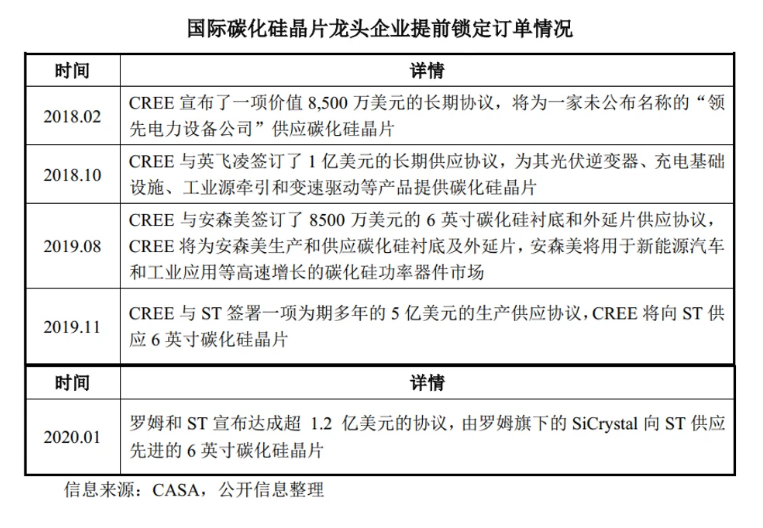

因此国内外下游厂家,纷纷和科锐(Cree)等碳化硅龙头签订长期合约锁定产能。

根据研究机构Rohm预测,2025年碳化硅功率半导体的市场规模有望达到30亿美元。在未来的10年内,碳化硅器件将开始大范围地应用于工业及电动汽车领域。未来碳化硅在功率半导体领域有很大的应用潜力。

碳化硅产业格局呈美、欧、日三足鼎立。根据专利研究机构KnowMade对3750项氮化镓射频领域专利的研究,基于数量与质量等多个维度的综合考量,CREE毫无疑问为全球第一,尤其在碳化硅基氮化镓领域。从市场空间看,CREE碳化硅、氮化镓下游目标市场均有高速成长的趋势。

目前英飞凌、三菱等传统功率器件大厂均在争相研发下一代碳化硅器件,丰田于2015年内推出了基于碳化硅功率器件的原型车用于测试新一代材料的输出性能。

政策护航国产碳化硅产业链替代大势所趋

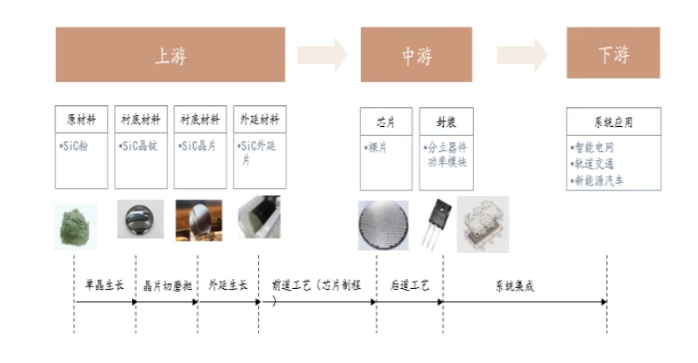

SiC 生产过程分为 SiC 单晶生长、外延层生长及器件制造三大步骤,对应的是产业链衬底、外延、器件与模组三大环节。

SiC衬底:SiC晶体通常用Lely法制造,国际主流产品正从4英寸向6英寸过渡,且已经开发出8英寸导电型衬底产品,国内衬底以4英寸为主。由于现有的6英寸的硅晶圆产线可以升级改造用于生产SiC器件,所以6英寸SiC衬底的高市占率将维持较长时间。

SiC外延:通常用化学气相沉积(CVD)方法制造,根据不同的掺杂类型,分为n型、p型外延片。国内瀚天天成、东莞天域已能提供4寸/6寸SiC外延片。

SiC器件:国际上600~1700V SiC SBD、MOSFET已经实现产业化,主流产品耐压水平在1200V以下,封装形式以TO封装为主。价格方面,国际上的SiC产品价格是对应Si产品的5~6倍,正以每年10%的速度下降,随着上游材料器件纷纷扩产上线,未来2~3年后市场供应加大,价格将进一步下降,预计价格达到对应Si产品2~3倍时,由系统成本减少和性能提升带来的优势将推动SiC逐步占领Si器件的市场空间。

国内目前也已经形成相对完整的碳化硅产业链体系:

衬底材料:山东天岳、天科合达、河北同光晶体、北京世纪金光;

衬底材料:山东天岳、天科合达、河北同光晶体、北京世纪金光;

EPI硅片:东莞天域半导体、厦门瀚天天成;

器件:泰科天润、瀚薪、扬杰科技、中电55所、中电13所、科能芯、中车时代电气;

模组:嘉兴斯达、河南森源、常州武进科华、中车时代电气。

从产业链角度看,碳化硅包括单晶衬底、外延片、器件设计、器件制造等环节,目前全球碳化硅市场基本被国外企业所垄断。中国企业在衬底、外延和器件方面均有所布局,但是体量均较小。

国外供应链体系主要有:

衬底:Cree、Rohm、EPISILEPI;

外延片:Cree、Rohm、英飞凌、GE、三菱;

器件:英飞凌、Cree、Rohm、意法半导体、美高森美、GenSiC、三菱;

碳化硅器件方面,国际上碳化硅SBD、碳化硅MOSFET均已实现量产,产品耐压范围600v-1700v,单芯片电流超过50A。

目前碳化硅主流尺寸处于4英寸向6英寸过渡阶段。单晶尺寸的增加往往会伴随结晶质量的下降,SiC衬底从1~8英寸不等,主流尺寸为4~6英寸。

由于尺寸越大,生产效率越高,但生产品质控制难度越高,因此目前6英寸主要用于二极管,4英寸主要用于MOSFET。

由于6英寸的硅晶圆产线可以升级改造成用于生产SiC器件,所以预计6英寸SiC衬底的高市占率会维持较长时间。

功率器件是化合物半导体的主要应用之一,随着各国逐步推进电动车等新能源汽车,同时智能驾驶、车联网带动汽车硅含量提升,将是车规级功率、射频器件的主要驱动力。

目前SiC半导体仍处于发展初期,晶圆生长过程中易出现材料的基面位错,以致SiC器件可靠性下降。另一方面,晶圆生长难度导致SiC材料价格昂贵,预计想要大规模得到应用仍需一段时期的技术改进。