半导体制造之设备篇

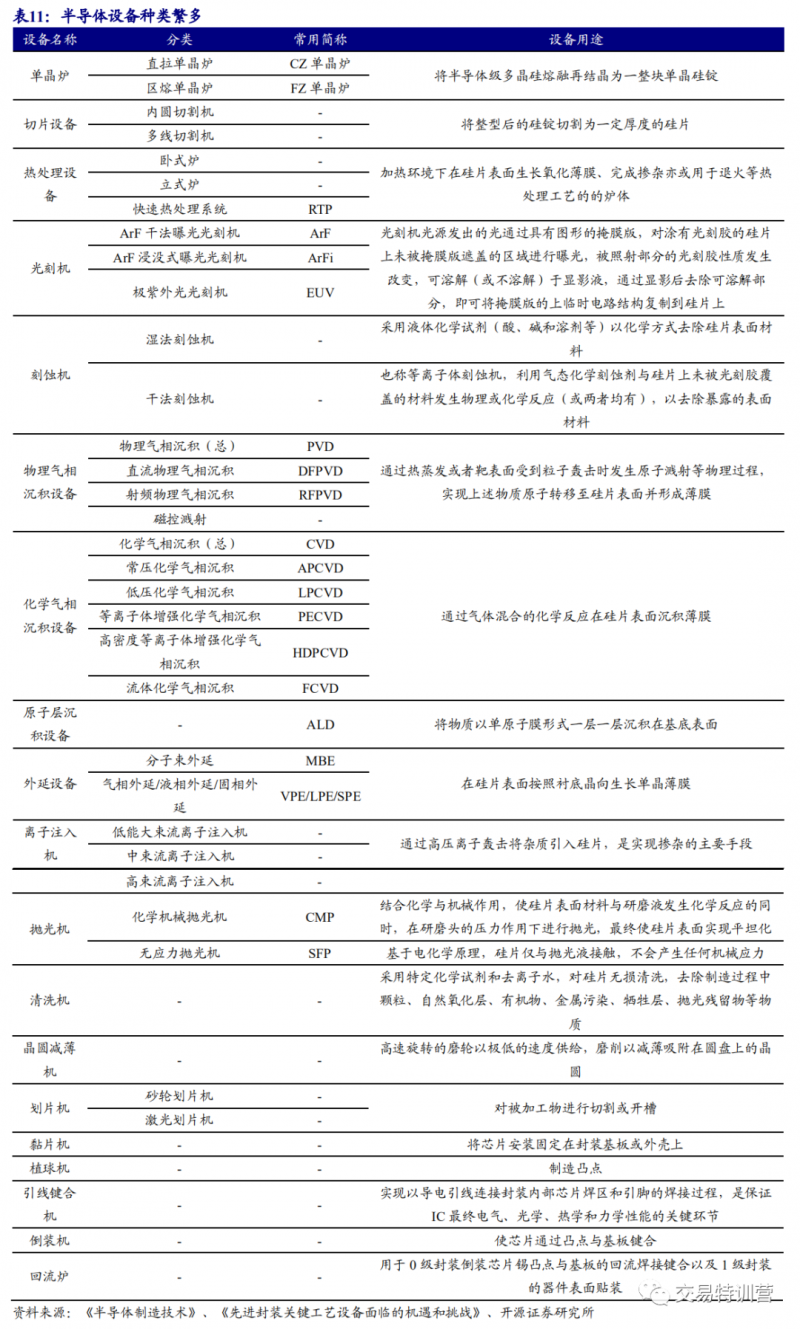

半导体需要的设备比较繁杂,在晶圆制造中,由于光刻、刻蚀、沉积等流程在芯片生产过程中需要20到50次的反复制作,是芯片前端加工过程的三大核心技术,其设备价值也最高,但半导体制造设备远远不止这些,本文将一一比较国产化设备与世界主流设备的差距,以及替代的可能性。本文资料大多来源于上市公司公告以及研报,仅作为参考。

单晶炉:单晶炉是硅棒生长的核心设备,目前主流单晶炉热屏内径达 300mm,可生产 240mm 直径硅棒。进口单晶炉商家包括美国林顿晶体技术公司、日本菲洛泰克株式会社、德国普发拓普股份公司;国内单晶炉在 8 英寸领域已逐步实现国产化, 12 英寸领域实现小批量供应,代表企业包括晶盛机电(300316.SZ)、南京晶能、北方华创(002371.SZ)、京运通(601908.SH)、西安理工晶体等。南京晶能则率先实现 12 英寸直拉单晶炉的国产化,晶盛机电也能小量生产,但有业内消息称,南京晶能、晶盛机电两家厂商的12英寸半导体单晶炉在上海新昇生产线上的效果不算太理想,所以仍然有待进一步提升国产化。

滚磨机:进口厂商主要有日本东京精机工作室;国内滚磨机的制造厂商主要有晶盛机电(300316.SZ)、京仪世纪等。

切片:内圆切割机方面,进口厂商主要为日本东京精密,多线切割机方面,进口厂商主要有日本小松株式会社(NTC)、瑞士 SlicingTech 公司;国内中电科 45 所均有所布局。但是切片机对精度控制和稳定性有很高的要求,目前技术差别较大,大多数依赖进口。

磨片及倒角:倒角机方面,国外品牌主要为日本东京精密以及日本 SPEEDFAM;国内暂无大批量生产厂商。研磨机方面,国外厂商主要包括日本 SPEEDFAM、日本浜井(HAMAI)、德国莱玛特·奥尔特斯、美国 PR HOFFMAN、英国科密特(kemet)等;国内主要厂商有晶盛机电(300316.SZ)、宇晶股份(002943.SZ)及赫瑞特等。双面磨片机方面,国外主要厂商为日本光洋(Koyo)等;国内暂无规模化生产厂商。单面磨片机方面,国外主要厂商主要包括日本迪斯科(Disco)、日本光洋(Koyo)、日本冈本机械(Okamoto)以及美国 Revasum 等;国内厂商主要是中电科电子装备有限公司。

抛光机:国外厂商主要有日本SPEEDFAM、日本不二越机械公司(FUJIKOSHI)、美国 PR HOFFMAN 以及德国莱玛特·奥尔特斯,国内厂商包括中电科 45 所、晶盛机电(300316.SZ)及赫瑞特等。

硅片清洗机:国外厂商主要包括日本创新(JAC)、美国 Akrion、美国 MEI 以及韩国 Global Zeus,国内厂商如北方华创(002371.SZ)、中电科 45 所等。

卧式炉/立式炉/RTP 等热处理设备:国内150mm以下扩散设备基本自给自足;300mm以上立式炉仍主要依赖进口,仅有北方华创(002371.SZ)可批量供应;RTP 以进口为主。在尺寸小于 150mm 的IC 制造领域,我国的扩散设备基本能实现自给自足,国内知名的设备厂商有北方华创(002371.SZ)、中电科 48 所等。在 300mm 的 IC 制造领域,立式炉仍主要依赖进口,国外厂商有东京电子(TEL)、日立国际(HKE)等,国内只有北方华创(002371.SZ)能够批量供应。北方华创(002371.SZ)的氧化炉目前已供应给中芯国际、华力微电子、长江存储等厂商使用。在 RTP 设备方面,目前芯片生产线上普遍采用美国的应用材料、 Axcelis Technology、 Mattson Technology 和 ASM 的设备(约占90%的市场份额),国内发展相对滞后。

光刻机:荷兰的 ASML,市占率超过 80%,在光刻机领域处于完全垄断的地位。除 ASML 以外,日本佳能、尼康也是国外知名的光刻机生产商。ASML 可以覆盖所有档次光刻机产品,尼康、佳能的产品分别仅停留在了 28nm 和 90nm 的节点上。国内集成电路产业起步较晚,在光刻机制造领域与国际差距巨大。上海微电子,已实现 90nm 节点光刻机的量产,28nm节点的光刻机也将于明年交付。

匀胶显影设备:国外厂商主要有日本的东京电子(TEL)、DNS,以及德国的苏斯等,其中 TEL 在高端产品领域占据主要的市场份额。芯源微(688037.SH)在国内的高端封装、LED 制造等领域占有主要的市场份额,在前道高端设备方面已达国际先进水平,逐步具备了进口替代能力。

刻蚀机:美国和日本在刻蚀设备制造领域处于领先地位,代表厂商包括美国的泛林和应用材料,日本的东京电子和日立。国内的中微公司(688012.SH)达到国际一流水平,已经打入台积电的供应链中,北方华创(002371.SZ)的硅刻蚀机进入中芯国际等多条生产线的先进工艺中进行大规模生产,并在 14nm 核心工艺技术上取得了重大进展,金属刻蚀机已批量应用于 8 英寸集成电路生产线。

薄膜沉积设备:美国、欧洲和日本在薄膜沉积设备领域处于领先地位,主要厂商包括美国的应用材料、泛林,荷兰的先进半导体材料(ASM),日本的东京电子(TEL)等。国内在薄膜沉积领域已有长足进步,北方华创(002371.SZ)自主开发的系列 PVD 设备已经用于 28m 生产线中,用于 14m 工艺的 PVD 设备实现重大进展;沈阳拓荆和北方华创(002371.SZ)的 PECVD 设备也在芯片及 MEMS 生产线上得到应用。

离子注入机:国外主要厂商有美国SPIRE和ISM Tech.,英国AEA Industrial Tech.、Tec Vac 和 Tech-Ni-Plant,法国 Nitruvid 和 IBS,西班牙的 INASMET 和 AIN,德国MAT,丹麦 DTI Tribology Centre 等;国内生产线上使用的离子注入机多数依赖进口,中电科电子装备有限公司、中电科 48 所、上海凯世通也能提供少量产品。电科装备在国内厂商中拥有绝对优势。

CMP抛光机:美国和日本在 CMP 设备制造领域处于领先地位,生产厂商主要包括美国的应用材料和日本的荏原机械,两家企业占据全球 98%的市场份额,呈现高度垄断的竞争格局。国内 CMP 设备的主要研发生产单位有天津华海清科和中电科 45 所,其中华海清科的设备已在中芯国际生产线上试用,中电科 45 所 8 英寸设备已进入中芯国际生产线进行工艺验证,12 英寸设备也在研发当中。

清洗机及湿法刻蚀设备等剥离设备:高端清洗机市场仍以国外为主,日本的迪恩士(DNS)、东京电子和美国的泛林(Lam Research)三家企业占据了单圆片湿法设备 70%以上的市场份额。国内清洗设备包括北方华创(002371.SZ)、盛美半导体以及至纯科技(603690.SH),其生产的清洗机已经大批量替代进口,其中盛美半导体是国内唯一进入 14nm 产线验证的清洗设备厂商,技术上已具备国际竞争力。

封装设备:各类封装设备市场呈寡头垄断格局,如日本 Disco 垄断了全球 80%以上的封装关键设备减薄机和划片机的市场。根据电科装备资料,我国传统封装设备国产化率整体上却不超过 10%,但先进封装设备的国产化率逐步提高,封装用光刻机、刻蚀机、植球机等整体超过 50%。

测试设备:在工艺检测、晶圆检测及终测中,国内企业主要涉足在后两者。在工艺检测领域,国外厂商 KLA-TENCOR、应用材料、日立占据 70%以上的市场份额。在测试机领域,国内市场也主要被国外企业瓜分,泰瑞达、爱德万测试、Cohu 占据90%以上的份额,国内厂商华峰测控(688200.SH)、长川科技(300604.SZ)经过近几年的迅速发展已初具规模,实现了部分进口替代。