由于制造难度之大,目前能够生产光刻机的国家五个手指头伸出来都够数,即被荷兰和日本这两个国家承包了,换言之能够生产光刻机的国家是少之又少。

而光刻机对于半导体而言,又是半导体皇冠上的“明珠”,没有光刻机,一切的半导体工艺都是免谈。

可想而知,在当下华为遭遇美国等国技术拦截,半导体进口替代需求迫切的背景下,以光刻机为代表的半导体设备可谓扮演了非常重要的角色。因此,在这一场没有硝烟的战场中,一切能够有关于光刻机的事件和动作都能够成为市场的热点。

6月11日早间,晶方科技在互动平台表示,荷兰光刻机制造商ASML为公司参与并购的荷兰Anteryon公司的最主要客户之一。Anteryon为全球同时拥有混合镜头、晶圆级微型光学器件工艺技术设计、特性材料及量产能力的技术创新公司,其产品可广泛应用于半导体精密设备、工业自动化、汽车、安防、3D传感器为代表的消费类电子等应用领域。

而受这一消息影响,晶方科技股价于今日11点半迅速拉升涨停,随后涨幅有所回落,截止收盘其股价仍然大涨7.26%,报于71.98元,最新总市值为231亿元。

(行情来源:wind)

有意思的是,定睛一看,实际上晶方科技与光刻机的关系还是有点远的。

先从字面意思来看,晶方科技参与并购的公司——Anteryon公司是荷兰光刻机制造商ASML最主要客户之一,这其中的关系弯弯绕绕的可谓是隔了两层:一是Anteryon公司仅仅只是该公司的参股公司;二是Anteryon公司只是ASML的客户之一,ASML的光刻机作为全球市场市占有率最高的企业,是其客户也是情理之中的事,但由于光刻机生产难度之大,ASML量产数也不是很多,能不能供应Anteryon的需求还是个未知数。

再从其主营业务来看,晶方科技是一家半导体封装量产服务商,业务范围包括半导体的封装测试,设计以及其它业务,而主营业务则是半导体封装测试。据相关数据显示,2015年以来,其封装测试业务收入占营收比例一直维持在93%到99%的水平区间。换言之,晶方科技主要是做半导体封装测试业务的,跟真正的光刻机业务是挨不上边的。

(数据来源:wind)

仅仅只是蹭了一下光刻机的概念,晶方科技股价就冲击涨停。可想而知,光刻机在二级市场的威力有多大。

那么,威力到底有多大呢?

1

众所周知,在经历中兴事件之后,国人开始认识到中国在半导体芯片领域的薄弱,而随着美国升级对华为的围堵——限制向中国提供光刻机技术,国人更是深刻认识到在这一领域的缺陷。

据了解,光刻机是芯片制造的最为关键的设备,有着“皇冠上的明珠”之称,本质是与投影仪+照相机差不多,以光为刀,将设计好的电路图投射到硅片之上,因此有着“硅上雕花”之说。

具体而言,光刻设备投射的光源通过带有图案的掩模投射出来,经过透镜或镜子将图案聚焦在晶圆上。不过投射之后形成的形状不是平面的而是立体的,通过蚀刻曝光或未受曝光的部分来形成沟槽,然后再进行沉积、蚀刻、掺杂,架构出不同材质的线路,生出基础轮廓。此工艺过程被一再重复,将数十亿计的MOSFET或其他晶体管建构在硅晶圆上,形成一般所称的集成电路。

而简单地说就是在极小的晶圆上画电路,刻画的电路越多,计算能力就越强,现代芯片性能的不断提升,根源就在于芯片光刻技术的不断进步。

据悉,现在最先进的EUV光刻机可以做到的“雕刻精度”是7nm,相当于一根头发的万分之一。而为了达到光刻机这种精度效果,目前世界上最先进的光刻机上有10万个零件,而目前汽车上的零部件也仅仅才5000个,两者之间的对比足以道出光刻机技术的精密。

有人甚至认为光刻机是人类迄今为止做出的最精密的机械,并评价称:

“这是一种集合了数学、光学、流体力学、高分子物理与化学、表面物理与化学、精密仪器、机械、自动化、软件、图像识别领域顶尖技术的产物。”

这样的“精密活”,也就预示着光刻机难造的结局了。

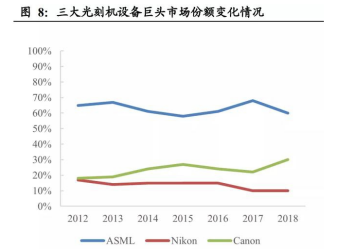

从光刻机总体出货量来看,目前全球光刻机出货量99%集中在ASML,尼康和佳能。其中ASML份额最高,且垄断了高端EUV光刻机——能制造7nm制程芯片的光刻机市场。据数据显示,2019年,ASML一家占据全球光刻机市场的85%,利润的107%。而日本的康佳、尼康在次级光刻机市场上占有微弱的市场份额,赚取不足15%的利润。

(数据来源:国泰君安)

由于难造,ASML一年也就可以造几十台光刻机,要想要拿到订单也需要排几年的队。

就拿中芯国际来说,加上欧盟和美国的技术出口管制条约瓦森纳协议,中芯即使排着队,也很难买到ASML最先进的产品,一般只能买到几年前的产品。中芯国际几年前订购的7nmEUV光刻机至今也没有到货。

物以稀为贵。

基于上述因素,光刻机可谓是实实在在的价格不菲,甚至传有“比印钞机还金贵”的说法。根据ASML最新的订单金额来看,最高端的EUV光刻机每台大约10亿元人民币,即便是中低端的光刻机产品,每台也要约2亿元人民币。

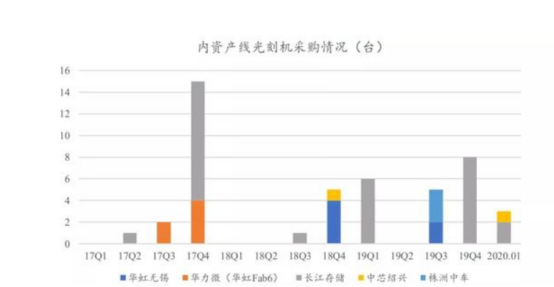

需要注意的是,虽然光刻机的产量不高,但需求是比较可观。从长江存储、华力微、华虹无锡、中芯绍兴以及株洲中车的光刻机采购情况来看,各产线19Q4至今光刻机合计采购量可观。

(数据来源:国泰君安)

此外,从另一个角度来看,光刻机的量产更是对华为的发展有着至关重要的作用。

目前华为手机的最新芯片(麒麟980、麒麟990)已经是7nm制程的,而国内最先进的芯片代工厂因为没有7nmEUV光刻机,只能生产14nm制程的芯片,因此变得十分受限——华为的代工厂是台积电,一旦台积电被限制向华为出售产品,那么华为的一系列发展将会受到极大的阻碍。

遗憾的是,虽然光刻机对于中国的前进道路十分重要,但我国的光刻机水平也仍跟不上国际水平——目前中国比较好的光刻机生产商是上海微电子装备公司,它可以做到的最精密的加工制程是90nm,相当于2004年最新款的 intel 奔腾四处理器的水平。

除此之外,长周期投入以及高技术壁垒等也是中国入局者难以逾越的高山。ASML总裁Peter Wennink也在媒体上方言:高端的EUV光刻机永远不可能(被中国)模仿。

“因为我们是系统集成商,我们将数百家公司的技术整合在一起,为客户服务。这种机器有80000个零件,其中许多零件非常复杂。以蔡司公司为例,为我们生产镜头,各种反光镜和其他光学部件,世界上没有一家公司能模仿他们。此外,我们的机器完全装有传感器,一旦检测到有异常情况发生,Veldhoven总部就会响起警报。”

也正是上述种种因素,使得光刻机概念成为二级市场“最靓的仔”,一旦出现了什么新闻,相关公司的股价就立马闻风而动。

2

前文已经提到,和光刻机关系离得远的晶方科技,在蹭上光刻机这一概念后,股价就迅速拉升了,这样的例子在A股市场还真不算少。

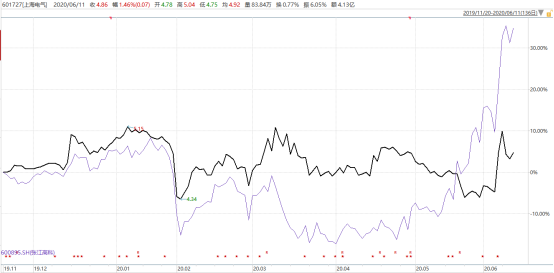

6月5日,上海微电子装备(集团)股份有限公司发布声明称,公司在之前90nm的基础上,在2021年至2022年交付国产第一台28nm的immersion式光刻机,虽然与当前主流荷兰的7nm芯片制备工艺还有大的差距,但也标志着国产光刻机的飞跃进步,在逐渐减少与荷兰ASML公司差距。

消息一出,资本市场迅速做出了反映,与上海微电子相关的企业张江高科、上海电气,在6月5日双双涨停,张江高科在6月8日开盘,再次涨停。

(行情来源:wind)

据天眼查数据显示,上海电气是上海微电子的大股东,持有32.09%的股权。其他股东包括上海科技创业投资有限公司、上海光微青合投资中心(有限合伙)和上海张江浩成创业投资有限公司等。张江浩成持有上海微电子10.78%,而张江高科又是张江浩成的大股东,持有后者百分之百的股份。

而光刻胶这一题材的热度,也再次让张江高科和上海电气屡屡上涨的走势有所证明。值得一提的是,虽然我国的光刻机技术与国际技术存有巨大的差距,但不论是从政策面上,还是资金投入上,我国目前正在全速追赶。

2006年,国务院在提出“02专项”项目。在这一项目上,目前我国给予了大力支持,项目支持了国内许多半导体企业,光刻胶行业龙头晶瑞股份(苏州瑞红)和南大光电(北京科华)也分别承接了02专项项目。

除此之外,目前,大基金一期的1387亿资金已投资完毕;从投资占比来看,大基金一期67%的资金投资于集成电路制造,6%的资金投资于装备材类。2018年4月,国新办新闻发言人陈因表示,大基金二期正在募集之中。

针对于上述情况,国元证券指出,由于大基金一期的投资注重于集成电路制造,因此二期的资金投资方向将向国内半导体产业链薄弱环节倾斜,即装备和材料领域;而当前高端光刻机和高端光刻胶都尚处于十分薄弱的阶段,未来获得资金和政策双重支持的概率很大。

结合相关券商给出的研报来看,在我国当下如此重视光刻机发展的背景之下,身处这一行业的概念股们有望迎来一波发展机遇,诸如智光电气(公司参股的粤芯半导体采购的荷兰ASML北方华创(中国规模最大、产品体系丰富、涉及领域最广的高端半导体设备供应商)、苏大维格(自制的光刻机主要用于微纳光学技术和产品的研发制造)、胜利精密(正在将业务延伸扩展至光刻机产线整体解决方面)。

结语

综上所述,不难看出,光刻机作为时下最热的题材之一,一些能够沾上这一概念的上市公司企业都不可避免的迎来一波上涨热潮。但说句实话,光刻机作为一项高不可攀的技术,还真不是想攀就能攀的上,一切没有“真材实料”的上涨逻辑终究会被市场打回原形的。